צילום: בלומברג

צילום: בלומברג

השורה התחתונה: בוול סטריט יש חגיגה, נחשו מי לא בא?

החברות האמריקאיות משתקמות, הארגנטינאיות מפתיעות והסיניות עוקפות את כולן בסיבוב. שוק ההנפקות בוול סטריט התאושש מהמשבר העולמי, אך החברות הישראליות נותרו מחוץ למשחק. הכלכלה הישראלית איבדה בשנים האחרונות את מעמדה כמובילת הנפקות עולמית - וזה לא הולך להשתנות בקרוב

בתקופה האחרונה חזר שוק ההנפקות האמריקאי לפעילות אינטנסיבית. מאז תחילת השנה השלימו 51 חברות אמריקאיות וזרות הנפקה ראשונית לציבור בוול סטריט, וגייסו כ־18 מיליארד דולר. נתונים אלו אומנם לא מבטיחים כי עד סוף השנה יעקוף השוק את היקף הגיוסים הראשוניים שנרשם ב־2007 - 40 מיליארד דולר, אולם אין ספק שב־2010 שוק ההנפקות עובד במלוא המרץ וזרם הגיוסים הולך ומתגבר.

בין החברות שביצעו הנפקות ניתן לגלות חברות אמריקאיות רבות, כאשר הבולטת שלהן היתה HCA הולדינגס, המפעילה בתי חולים, שגייסה 3.8 מיליארד דולר לפני כחודשיים לפי שווי של 16 מיליארד דולר - ומאז האמיר שווייה ל־17.4 מיליארד דולר.

לחגיגת ההנפקות המחודשת הצטרפו גם חברות מחוץ לארצות הברית. ארקוס דורדוס הארגנטינאית, למשל, הזכיינית הגדולה בעולם של מקדונלד'ס, השלימה הנפקה של 1.25 מיליארד דולר לפני חודש, לפי שווי של 3.6 מיליארד דולר, ובעקבות כך זינק שווייה ל־4.8 מיליארד דולר. הכלכלה הסינית הפכה ל"יצואנית ההנפקות" השנייה בגודלה אחרי ארה"ב, כאשר צ'יינה ונטיב וצ'יינה סנצ'ורי מובילות את ההנפקות הסיניות בוול סטריט.

אלא שרק מדינה אחת נותרה מחוץ למסיבת ההנפקות - ישראל. בעבר נחשבה ישראל לאחת המנפיקות הגדולות בוול סטריט, כאשר היא היתה שנייה רק לארצות הברית לאורך רוב העשור הראשון של שנות האלפיים. לקראת סופו, סין עקפה את ישראל בסיבוב ומאז לא הביטה לאחור. מגמה זו לא צפויה להשתנות בעתיד הנראה לעין.

נדמה שישראל, שעמדה בראש החזית הטכנולוגיה העולמית בתחילת שנות האלפיים, אינה נמצאת שם יותר, לפחות מבחינת מספר החברות הבשלות המייצרות הכנסות ורווח ומתאימות לשוק הציבורי האמריקאי.

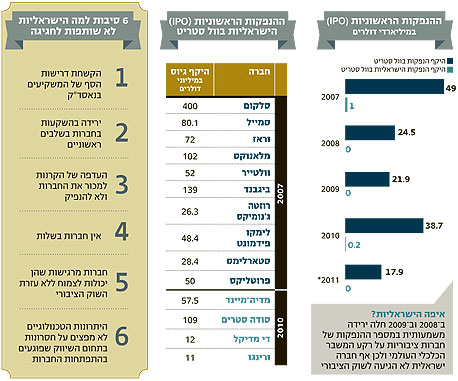

אפס הנפקות מתחילת 2011

מתחילת 2011 ועד כה לא הונפקה אף חברה ישראלית בוול סטריט, כאשר גם ב־2010, שבה עמד היקף הגיוסים בוול סטריט על 38.7 מיליארד דולר, רק ארבע חברות ישראליות השלימו הנפקה. אם לא די בכך, מבין ארבע המנפיקות הישראליות היתה רק חברת טכנולוגיה אחת - מדיה־מיינד, המייצרת מערכות למדידת פרסומות באינטרנט, שגייסה 57.5 מיליון דולר לפי שווי של 206 מיליון דולר, וששווייה הנוכחי עומד על 261 מיליון דולר.

הנפקה נוספת שיצאה מישראל במהלך 2010 היתה של סודה־סטרים. הנפקה זו נחשבת ללא ספק לאחת המוצלחות, כאשר החברה גייסה 109 מיליון דולר לפי שווי של 368 מיליון דולר.

שווי החברה הנוכחי יותר מהכפיל את עצמו, בתוך כחצי שנה בלבד, וכיום הוא עומד על 884 מיליון דולר. הקרנות שהובילו את החברה להנפקה - בהן פורטיסימו - לא בזבזו זמן, וניצלו את הזינוק האדיר במחיר המניה ולפני כשבועיים ביצעו הנפקה משנית, שבה מכרו יחד עם החברה מניות בשווי של 261 מיליון דולר לפי שווי של 865 מיליון דולר.

פורטיסימו, בראשותו של יובל כהן, שהשקיעה בחברה פחות מ־10 מיליון דולר לפני ארבע שנים, מכרה מניות ביותר מ־100 מיליון דולר, ונותרה עם אחזקה בשווי 127 מיליון דולר – תשואה חלומית על ההשקעה לכל הדעות, והוכחה ניצחת כי את הערך שניתן להשיג בשוק הציבורי קשה בהרבה להשיג בשוק הפרטי. אלא שבמקרה הזה, היוצא מן הכלל מעיד על הכלל – הנפקה אחת ישראלית מוצלחת בשלוש וחצי שנים, שמהווה שביב תקווה קטן ובלתי נראה ביחס לפרץ הגדול מעבר לים.

כהן, שהוביל את ההנפקה, אינו אופטימי בקשר לעתידן של החברות הישראליות שיצטרפו לשוק הציבורי בארה"ב בשנים הקרובות. "היו כמה חברות שאולי היו בשלות להנפקה, אבל החליטו להימכר ולא לצאת לציבור", שתי החברות הן וינטגרה שהגישה תשקיף מדף, אך נמכרה בסופו של דבר ל־PMC סיירה בתמורה ל־300 מיליון דולר, ופרוביג'נט שנמכרה לברודקום בתמורה ל־313 מיליון דולר.

לטענת כהן, "יש העדפה בקרב משקיעים ויזמים של חברות הייטק למכירה, כי אתה רואה את הכסף ביד, וכשאתה יוצא להנפקה ציבורית, זה רק צעד נוסף בהתפתחות של חברה, ולאו דווקא אירוע של כסף שזורם לכיסים של המייסדים".

בנוסף לשינוי הכיוון שחל בקרב מקימי החברות, מציין כהן כי "לאורך השנים תנאי הסף להפוך לחברה ציבורית בארה"ב עלו. אם בעבר כל מיני חברות קטנות וקיקיוניות יכלו לצאת לבורסה, היום תנאי הסף הרבה יותר מחמירים. ההוצאות של חברה ציבורית עלו בעקבות פרשת אנרון (חברת אנרון ביצעה ב־2001 הונאת ענק שגרמה לקריסתה והובילה לשורה של תקנות על חברות ציבוריות - נ"צ), וחלק מהאנשים מרגיש שלהיות חברה ציבורית זה פחות אטרקטיבי בעקבות העניינים הרגולטוריים.

"עם זאת, כל מה שאמרתי לא צריך להיות מניע להימנע מהנפקה. בהנפקה יש חשיפה אדירה שעוזרת להתקרב לשוק האמיתי של החברה. בסודה סטרים, למשל, יש קשר סימביוזי בין שוק ההון לשוק האמיתי של החברה כשאחד מזין את השני וזה מסייע להתפתחות של החברה. כל עוד לחברה יש ביצועים טובים, המשקיעים מעניקים לחברה ערך רב ב־IPO (הנפקות ראשוניות).

"אין הרבה חברות בשלות"

סיבה נוספת שמעיבה על העתיד של החברות הישראליות בוול סטריט היא השקעה נמוכה יחסית במיזמים ראשוניים. "למרבה הצער, אין הרבה חברות שבשלות להתפתח בצורה הנכונה דרך השוק הציבורי בישראל", אומר כהן. "אנחנו משלמים את המחיר של התמתנות ההשקעות בשלבים יותר מוקדמים של הקמת החברות. חלק מהחברות בחר להימכר, חלק בחר להיות ציבורי בתל אביב, תנאי הסף בנאסד"ק עלו, והשורה התחתונה היא שיש אינפלציה אדירה של חברות אמריקאיות וסיניות בוול סטריט, ואנחנו לא חלק מהמשחק הזה, וחבל".

יורם ענבר, מנכ"ל מריל לינץ' ישראל, מסכים עם כהן באשר לדרישות שעלו בנאסד"ק בעקבות המשבר הכלכלי העולמי, ואומר כי "כל חברה שרוצה להגיע כיום לנאסד"ק צריכה לרשום הכנסות של לפחות 15 מיליון דולר ברבעון עם רמת רווחיות סבירה. בעבר, הרף היה הכנסות רבעוניות של 10 מיליון דולר, הרווחיות היתה פחות קריטית ולכן היצע החברות הרלבנטיות להנפקה ירד. אנחנו מעריכים שבשנה הקרובה יהיו רק שלוש הנפקות ישראליות". ענבר גם מציין כי חלק מהחברות שהיו יכולות להגיע לנאסד"ק בחרו להימכר, ואומר כי הוא "מעריך שהקרנות שעמדו מאחורי החברות העדיפו להקטין את הסיכון ולוודא שהן מקבלות את הכסף עכשיו ולא לקחת סיכון של הנפקה".

עוד מזכיר ענבר כי בעבר מרבית ההנפקות של ישראל הגיעו מתחום הטכנולוגיה, כאשר בשנים האחרונות חלה דעיכה בתחום. "באופן כללי, מספר ההנפקות הטכנולוגיות בעולם ירד בשנים האחרונות. אם ב־2009 היו 13 הנפקות טכנולוגיות, וב־2010 היו 27 הנפקות טכנולוגיות, אז עד עכשיו ב־2011 היו רק שבע הנפקות טכנולוגיות. ישראל היוותה בדרך כלל 5%–10% מהשוק הזה, ולכן הגיוני שעד כה לא היו הנפקות".

אחת ההנפקות הטכנולוגיות הבולטות לפני המשבר הכלכלי העולמי היתה של מלאנוקס, יצרנית רכיבי ההאצה לתקשורת השרתים, כשזו גייסה 102 מיליון דולר לפי שווי של 510 מיליון דולר. מאז הגיע שווי החברה לכמיליארד דולר. איל וולדמן, מנכ"ל מלאנוקס, שהוביל את ההנפקה של החברה בשנת 2007, אומר כי "נאסד"ק היא עדיין אופציה לחברות ישראליות כפי שהיה בעבר. הדרישות בנאסד"ק תמיד היו גבוהות. הרבה חברות ישראליות שהיו בשלות להנפקה פשוט נמכרו, ולא הלכו להיות ציבוריות, משום שבסופו של דבר, להנפיק חברה זה הרבה יותר קשה מאשר למכור".

וולדמן מצר על מגמה זו, ואומר כי "להנפקה יש יתרונות רבים על פני מכירה, בעיקר לעובדים. אם בוחנים את זה ביסודיות, מי שמנפיק עושה מאות מיליוני דולרים ומי שמוכר חברה עושה מיליוני דולרים בודדים. מלאנוקס הגיעה להנפקה, והעובדים והמייסדים עשו הרבה מאוד כסף כתוצאה מכך. להנפיק חברה ולהישאר עצמאיים זה הרבה יותר קשה מלמכור את החברה, ולכן הרבה אנשים מעדיפים למכור מאשר להנפיק".

למרות זאת, לוולדמן אין ספק איזו דרך עדיפה. "אני חושב שהנפקה בנאסד"ק זה מה שמבדיל בין חברות אמיתיות ובוגרות לחברות שלא נמצאות שם. זה לא דבר קל, אבל זה דבר שכדאי להגיע אליו כי היתרונות של חברה ציבורית עולים לאין שיעור על החסרונות".

דב מורן, שהיה היזם שייסד את אם־סיסטמס ומודו הישראליות, היה "בסרט" של ההנפקות פעמיים. מורן היה מחלוצי המנפיקים הישראלים בנאסד"ק, כאשר הפך את אם־סיסטמס לחברה ציבורית הנסחרת בוול סטריט עוד בשנת 1993, שבסופו של דבר נמכרה לסאנדיסק תמורת 1.55 מיליארד דולר בשנת 2006.

לפני כמה חודשים ניסה מורן להביא את מודו, יצרנית המכשירים הסלולריים, לשוק הציבורי הישראלי, אלא שהנפקה זו נכשלה. "השוק האמריקאי נהיה כזה שבשביל להנפיק חברה צריך מחזורים לא מבוטלים של מכירות ותחזית רווחיות מאוד גבוהה", מציין מורן. "במצב של התעשייה הישראלית, שבו אין השקעות בחברות קטנות, ואין כמעט קרנות השקעה, אין מי שיעזור לחברות להגיע למקום בשל. חברות ישראליות לא יכולות להגיע למצב של הנפקה בנאסד"ק.

"כרגע", הוא מבהיר, "אני לא רואה איך זה משתנה. אני יודע שמנכ"ל משרד האוצר חיים שני, שהגיע מהתעשייה (שני שימש כמנכ"ל נייס בעבר - נ"צ), מודע לבעיה וחושב על פתרונות, אם כי עדיין לא ראיתי שום פתרון בהקשר הזה בינתיים. השורה התחתונה היא שאין אפשרות להשיג מימון בישראל כדי להגיע לרמה הנדרשת בנאסד"ק, וזה מצער מאוד".

לא התפרסמו תגובות לכתיבת תגובה