צילום: אוראל כהן

צילום: אוראל כהן

לקראת דוחות טבע מחר: "מחיר המניה נותן משקל עודף לאיומים, לא להזדמנויות"

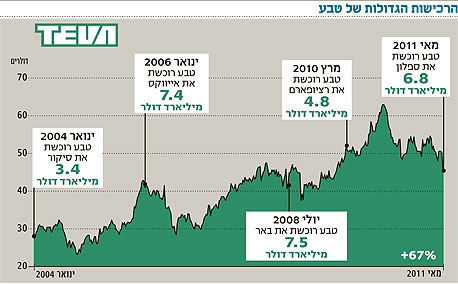

ענקית הגנריקה הישראלית תציג מחר את הדוחות הכספיים לרבעון הראשון. האנליסטים צופים רווח נקי מתואם של 950 מיליון דולר אך המשקיעים מחכים להצהרות לגבי רכישת ספלון, התוצאות של רכישת רציופארם והתחזיות לעתיד

מחר בבוקר תפרסם טבע את תוצאותיה לרבעון הראשון של 2011 והדריכות בקרב המשקיעים גדולה לאחר שמניית החברה נפלה ב-28% בשנה האחרונה ואחרי רכישת הענק של ספלון. נפילת המניה וגם רכישת ספלון מגיעה בעיקר מחששות המשקיעים בתחום הגנרי. המשקיעים מפחדים מיכולת החברה לספק צמיחה ארוכת טווח אחרי הנפילה במספר הפטנטים שהיא יכולה לתקוף, שימור נתח השוק לאור התחרות ולחצי המחירים בתחום.

במיוחד, סובלת החברה מסנטימנט שלילי על רקע חששות מתחרות לתרופות מתחרות או גנריות בתחום הטרשת הנפוצה. חששות אלה סובבים את תרופת הדגל שלה, הקופקסון - איום גנרי ויכולת לשמור על נתחי שוק גם בסביבה התחרותית העתידית בתחום.

הרבעון האחרון של טבע התאפיין במיעוט השקות חדשות ושחיקת מחירים באירופה, כך שהמשקיעים אינם צופים רווחי שיא אלא בעיקר מביטים מעבר לשורה התחתונה - מה החברה תצהיר לגבי ספלון, מהן תחזיות החברה לעתיד בעקבות הרכישה והתגברות התחרות בכל גזרות הפעילות שלה.

כך או כך, הדעות לגבי דוחות החברה חלוקות. "כלכליסט" ריכז עבורכם את המלצות האנליסטים לקראת הדוחות שיכללו גם רכישת הענק הקודמת של טבע - רציופארם.

אי.בי.אי: דרישה של ה-FDA לניסויים קליניים בקופקסון גנרי תזניק את המניה

"אנו מניחים כי לא נראה העלאת תחזיות בשלב זה של השנה. אנו מניחים כי החברה תעדיף לחכות להשקת הלובנוקס והשקות נוספות במחצית השנייה של השנה ואז לבחון אם יש מקום לעדכון התחזיות שניתנו", כותבת נתלי גוטליב, אנליסטית בבית ההשקעות אי.בי.אי.

"הלקווינימוד, שהיה אמור להיות ה'נשק האוראלי' של טבע בתחום הטרשת איבד מזוהרו לאור נתוני ה-BG12 של ביוג'ן, ואנו תוהים, לאור התגובה העזה של המשקיעים, מה יקרה כאשר חברות נוספות יפרסמו נתונים מהניסויים הקליניים שהן מבצעות?" אומרת גוטליב בהתייחסות לנפילה במניית טבע אחרי אחרי הפירסום של ביוג'ן אך מציינת כי כל פרסום שיכול להיות חיובי לטבע ובפרט לעתיד הקופקסון, יכול להביא לתגובה עזה של המנייה - לצד הירוק. לדבריה, אפשרות שכזו תתקיים אם ה-FDA ידרוש ניסויים קליניים בגרסה גנרית לקופקסון. בכל מקרה אומרת גוטליב כי "כל זאת מגביר את חששות המשקיעים ומביא לתנודתיות רבה יותר במניית טבע. מחיר המניה נותן משקל עודף לאיומים, לא להזדמנויות".

4.21 940 סטיבן טפר (הראל)

תחזית האנליסטים לדוחות הרבעון הראשון של טבע (במיליארדי דולרים)

פסגות: יתכן עדכון מעלה מינורי של התחזית השנתית

"תרומת רציופארם לפעילות באירופה, לא רק בשורת ההכנסות אלא גם במובילות השוק הצפויה לסייע לטבע להציג ביצועים טובים ממתחרותיה", כותבת לימור גרובר, מנהלת המחקר בבית ההשקעות פסגות לקראת הדוחות.

"ייתכן עדכון מינורי של התחזית השנתית כלפי מעלה, בהתבסס על השלמת רכישת ספלון במחצית השנייה. אמנם אין ודאות של 100% כי המיזוג יצא לפועל אולם טבע עשויה לעדכן מעט את התחזית על מנת לשדר לשוק ביטחון במיזוג ולנקוט בצעד נוסף להחזרת אמון המשקיעים", מסבירים עוד בפסגות.

מיטב: המכירות הגנריות בצפון ארה"ב יהיו הנקודה המסקרנת ביותר

"לאחר ירידה של 5% ברבעון הרביעי ב-2010, המכירות הגנריות בצפון אמריקה יהיו אולי הנקודה המסקרנת ביותר ברבעון הראשון. מכירות רציופארם בקנדה אמנם צפויים לעזור לטבע להראות נתון צמיחה חיובי אך תחרות והעדר השקות בלעדיות יעיבו על התמונה", אמר גלעד אלפר, אנליסט במיטב ברוקראז'.

"טבע צפויה לייצר תזרים מזומנים חופשי של כמיליארד דולר ברבעון. אין ספק שייצור המזומנים המרשים הזה הוא נקודת זכות לטובת טבע ומאפשר לה לרכוש חברות גדולות ואף להתאושש מרכישות גרועות. תשואת המזומן החופשי עומדת על 10%, נתון גבוה שמשקף את ירידת מחיר המניה בשנה האחרונה, אך מאידך מרמז על חוסר האמון של השוק ביכולתה של ההנהלה להשתמש במזומן בצורה מיטבית", הסביר עוד אלפר.

הראל פיננסים: מכירות הקופקסון יעלו ב-16%

"איחוד הפעילות של חברת רציופארם צפוי לתרום כ-450 מיליון דולר להכנסות של החברה. בניטרול רציופארם, צפויה שחיקה בהכנסות מגנריקה באירופה כתוצאה מהניסיונות של הממשלות, בעיקר בגרמניה, לצמצם עלויות" מציין סטיבן טפר מהראל פיננסים שגם מעניק את ההערכות האופטימיות ביותר לגבי החברה (ראו טבלה). "בתחום תרופות המקור, צפויה החברה להציג המשך צמיחה במכירות עם צמיחה של כ-16% בקופקסון, בעיקר כתוצאה מעליית מחירים בארה"ב, כאשר בשלב זה לא מורגשת התחרות מהתרופה האוראלית גילניה וצמיחה של כ-19% באזילקט, בעיקר כתוצאה מגידול במרשמים" העריך טפר.

לדבריו, שיפור ברווחיות חברה צפויה להגיע כתוצאה מסיום הסכם התגמולים עם חברת סנופי-אוונטיס, על המכירות של הקופקסון בארה"ב ומימוש סינרגיות מהרכישה של חברת רציופארם.

3 תגובות לכתיבת תגובה