צילום: מיקי אלון

צילום: מיקי אלון

ניתוח "כלכליסט" - ריבית יוני: משוואה בשלושה נעלמים

מדד אפריל הגבוה שצפויה לפרסם הערב הלמ"ס יהיה רק גורם אחד שישפיע על החלטת הריבית של הנגיד פישר בתחילת השבוע הבא. על גובה הריבית לחודש יוני ישפיעו גם שבוע המסחר בדולר ופרסום נתון צמיחת המשק ברבעון הראשון

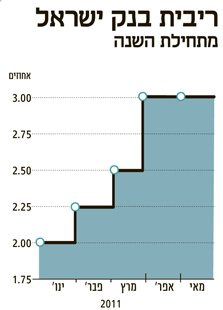

מדד המחירים לחודש אפריל שתפרסם הערב (א') הלמ"ס צפוי על פי כל תחזיות האנליסטים לעלות בשיעור גבוה במיוחד של כ־0.8%. המדד הגבוה ישתלב ברצף של נתונים כלכליים שיפורסמו השבוע, וישפיעו במידה רבה על החלטת הריבית של נגיד בנק ישראל, פרופ' סטנלי פישר, שתפורסם ביום שני הבא. השאלה המסקרנת היא מה יעשה פישר - האם ישאיר את הריבית גם ביוני בפעם השנייה ברציפות ללא שינוי, או שישוב להעלות אותה כפי שעשה בחודשים פברואר, מרץ ואפריל.

ערב פרסום המדד קיימים שלושה תרחישים להתפתחות האינפלציה באפריל: עלייה בהתאם לציפיות, זינוק מפתיע של יותר מ־1%, או הפתעה לטובה עם עלייה מתונה של פחות מ־0.8%. ההערכה היא שבשני התרחישים הראשונים, ההתלבטות של פישר אם לשוב ולהעלות את הריבית תהיה הרבה יותר קטנה. הסיבה לכך היא ההשפעה שיש בדרך כלל למדד החודש שעבר על האינפלציה הצפויה בחודשים הבאים, שהיא הנתון שמעניין את בנק ישראל במיוחד. אם יתממש התרחיש השלישי ומדד אפריל יהיה נמוך מהתחזיות המוקדמות, עשויה גם האינפלציה הצפויה לרדת, מה שיגרום לנגיד לפחות לבצע חשיבה נוספת בנחיצות העלאת הריבית.

ההשפעה של סקר מחירי הדירות

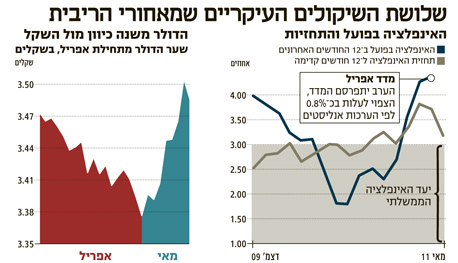

עם זאת, את ההשפעה הצפויה של מדד אפריל על החלטת הריבית צריך לבחון בהסתייגות מסוימת, ויש לכך סיבה ברורה למדי: סיפור האינפלציה שונה הפעם מזה שהכרנו בחודשים הקודמים. אם התחזיות המוקדמות יתממשו ומדד אפריל יסתכם בעלייה של כ־0.8%, הוא יבטא אינפלציה בפועל של יותר מ־4% ב־12 החודשים האחרונים, אינפלציה שחורגת מהיעד השנתי שקבעה הממשלה (1%–3%). אבל מדד אפריל צפוי להיות גבוה בעיקר מסיבות עונתיות כבכל שנה.

לעומת זאת, האינפלציה הצפויה ל־12 החודשים הבאים נמצאת דווקא במגמת ירידה, ובסוף החודש שעבר היא הסתכמה ב־3.1%, לעומת רמה ממוצעת של 3.7% בחודשיים הקודמים. מאחורי הירידה עומדות בעיקר הירידה במחירי הסחורות בעולם והעלאות הריבית שביצע פישר.

בזמן שהנגיד יתלבט מה לעשות במצב המיוחד שנוצר, שבו האינפלציה בפועל ממשיכה לחרוג מהיעד ואילו האינפלציה הצפויה יורדת, יהיה עליו להתייחס גם לנתון נוסף שתפרסם היום הלמ"ס: סקר מחירי הדירות. מחירי הדירות בפועל אמנם אינם כלולים במדד, אבל הם משפיעים על סעיף הדיור במדד, שמודד למעשה את השינויים בשכר הדירה. סעיף זה הוא הגורם העיקרי לאינפלציה הגבוהה יחסית שנרשמת במשק בשנה האחרונה.

השאלה המעניינת שנותרה בשלב זה ללא תשובה היא מה גורם למרווח בין קצב התייקרות הדירות, שמחיריהן עלו, לפי הלמ"ס, ב־16.1% ב־12 החודשים עד פברואר, לבין שיעור העלייה במחירי השכירות, שעלו ב־12 החודשים עד מרץ בשיעור נמוך הרבה יותר של 6.4%. בדיקה שערך בנק ישראל בנושא גילתה שפערים מסוג זה נרשמו גם בעבר, וכי המרווחים שנוצרים בין השינויים במחירי הדירות ובמחירי השכירות בסופו של דבר גם נסגרים. השאלה הגדולה היא רק מאיזה כיוון. וכאן כל תשובה אפשרית צפויה לגרום לפישר לנוע בחוסר נוחות בכיסאו: האצה אפשרית במחירי השכירות תתורגם מיד לעלייה גדולה יותר במדד המחירים. האפשרות השנייה, של ירידה חדה במחירי הדירות, עלולה לגרום למשבר בנדל"ן שיגלוש בהמשך גם לבנקים, שהפיקוח על יציבותם נמצא באחריותו הישירה של בנק ישראל.

מחר בערב: פתרון לנעלם הצמיחה

עליית המחירים, ובכלל זה גם העלייה במחירי הדירות, היא רק נעלם אחד במשוואה של החלטת הריבית. נעלם חשוב נוסף הוא התפתחות הפעילות הכלכלית במשק. העלאת הריבית מסייעת אמנם לפישר להחזיר את האינפלציה אל תוך תחום היעד, אבל היא גם גורמת לצמצום הפעילות במשק. ריבית גבוהה יותר שווה פחות פעילות כי היא גם מגדילה את הוצאות המימון של היצרנים וגם משאירה פחות כסף בכיסי הצרכנים.

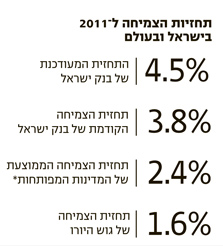

רצה הגורל ודווקא מחר תפרסם הלמ"ס את אומדני החשבונות הלאומיים לרבעון הראשון של השנה, שהחשוב בהם הוא אומדן הצמיחה. לפני חודש וחצי, בהשפעת האופטימיות בתחזיות הצמיחה הגלובלית, עדכן בנק ישראל את תחזית הצמיחה שלו לשנת 2011 ל־4.5%, לעומת 3.8% בתחזית שפורסמה על ידיו כמה חודשים קודם לכן. שיעור הצמיחה שצופה כעת הבנק נחשב גבוה יחסית, במיוחד בהשוואה לצמיחה הממוצעת שצפויה השנה בקבוצת המדינות המפותחות (2.4%) ובגוש היורו (1.6%).

בשלב זה מקבלת הצמיחה המוגברת שצופה בנק ישראל חיזוק מנתוני האבטלה המעודכנים של הלמ"ס. על פי נתונים אלה, ירדה לאחרונה האבטלה לרמתה הנמוכה ביותר מאז חודש ספטמבר 2008 והיא מסתכמת כעת ב־6% מכוח העבודה האזרחי.

עכשיו יהיה מעניין לראות אם גם האומדנים שיפורסמו מחר יתמכו בהערכות הצמיחה המהירה של בנק ישראל. אם תחזית הבנק תתאים פחות או יותר לנתוני האמת של הלמ"ס, יקבל הנגיד פישר יותר דרגות חופש במאבק שהוא מנהל נגד האינפלציה והעלייה במחירי הדירות, והוא יוכל להעלות את הריבית עם פחות חשש לפגיעה בפעילות במשק. במקרה הפוך יהיה עליו לתת משקל גדול יותר ליתר הנעלמים במשוואת הריבית.

האם הדולר ימשיך להתחזק?

הנעלם השלישי בתרגיל המתמטי המורכב שיהיה על פישר לפתור בתחילת השבוע הבא הוא מה יקרה במהלך הימים הקרובים לשער הדולר. העלאת הריבית בארץ ללא ביצוע מהלך דומה בארה"ב ובאירופה מגדילה את פערי הריביות בין השקל לבין הדולר והיורו. פערים אלה גורמים להתחזקות השקל, דבר שפוגע ביצואנים ודרכם בכלל הפעילות הכלכלית במשק. בשבועיים האחרונים התחזק הדולר מול השקל ביותר מ־3%, אחרי ירידות כמעט רצופות בחודשים הקודמים.

אם הדולר יישאר השבוע פחות או יותר ללא שינוי, או אף ימשיך להתחזק מול השקל, יזכה פישר במעין "כרית ביטחון", שתאפשר לו להעלות את הריבית מבלי לשוב ולשמוע את זעקות היצואנים. לעומת זאת, היפוך במגמת שער החליפין יקשה עליו מאוד לחדש את העלאות הריבית של החודשים הראשונים של השנה, אפילו אם מדד אפריל יהיה כצפוי גבוה במיוחד.

השורה התחתונה בכל הסיפור הסבוך הזה היא שבניגוד לכמה וכמה מקרים קלים בעבר, הפעם יהיה על פישר להתאמץ ממש כדי לפתור את חידת הריבית החודשית. באי־הוודאות שמצפה לנו השבוע יש לפחות דבר אחד בטוח: משעמם בשני ימי דיוני הריבית הקרובים כבר לא יהיה.

תגובה אחת לכתיבת תגובה