צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

מי שיקנה היום קרנות אג"ח בריבית משתנה יסבול מביצועי חסר

הכסף הרב שזורם לקרנות המתמחות באג"ח בריבית משתנה, לצד ההיצע הנמוך של האיגרות הללו בשוק, יוצר עיוות שעוזר למחיריהן להמשיך ולטפס. ספק אם קרנות אלה ישמרו על האטרקטיביות שלהן בסביבת הריבית העולה, גם בטווח הארוך

אין זה סוד שהמשק הישראלי נמצא כיום בסביבת ריבית עולה. הריבית הממוצעת בישראל עמדה טרם המשבר הכלכלי העולמי של 2008 על כ־4.5% (2004–2008), והיא ירדה לשפל של 0.5% בראשית 2009. מאז החלו המשק העולמי בכלל והמשק הישראלי בפרט לחזור למגמת צמיחה, אנו עדים לתהליך של העלאת הריבית בישראל, שהתגבר ביתר שאת מאז ראשית השנה הנוכחית.

את נקודת המפנה במדיניות בנק ישראל לגבי סביבת הריבית העתידית ראינו בהכרזת הריבית של חודש אפריל, כאשר נגיד בנק ישראל סטנלי פישר "טרף את הקלפים" והפתיע עם העלאה של 0.5% לרמה של 3%. בכך אותת פישר כי בתנאי המשק והאינפלציה הגואה הריבית הנוכחית היא נמוכה, וכי תהליך העלאת הריבית יימשך עד חזרתה ל"רמה הנורמלית" שאפיינה אותה טרם המשבר.

טרנד אופנתי

כיצד העלאות הריבית נוגעות לציבור המשקיעים, והאם יש דרך להתגונן או להרוויח מהן? בשוק איגרות החוב בישראל נסחרות אג"ח ממשלתיות, צמודות (גלילים) ושקליות (שחרים), בריבית קבועה, וכן אג"ח שקליות בריבית משתנה, המוכרות יותר בשם "גילון" או ממשלתי ריבית משתנה (ממש"מ). אג"ח אלו הן שקליות, אינן צמודות למדד המחירים לצרכן, אבל הריבית (הקופון) שלהן נקבעת בהתאם לתשואות המק"מים הנסחרים בבורסה. בנוסף, נסחרות בבורסה אג"ח של פירמות עם התחייבות לתשלום של ריבית המשתנה לאורך חיי האיגרת.

בתקופה של העלאות ריבית היינו מצפים, על פי הכללים שלמדנו בשיעורי המימון, לעליות שערים באג"ח עם ריבית משתנה ולירידות באג"ח בריבית קבועה, ולהפך.

בפועל, ישנם פרמטרים נוספים המשפיעים על מחיריהן של האג"ח, כמו על כל נכס פיננסי, ובראשן הביקוש מול ההיצע. כיום הביקוש לאג"ח בריבית משתנה הוא גבוה, מול ההיצע הנמוך שקיים בשוק. משרד האוצר ממעט להנפיק אג"ח עם ריבית משתנה, וגם חברות אינן מרבות לעשות זאת.

כך נוצר עיוות שעוזר למחיריהן של איגרות אלו להמשיך ולטפס, כאשר כסף רב, ואולי אף "טיפש", זורם לקרנות המתמחות בריבית משתנה, בעוד שלגמרי לא בטוח שהן יספקו מענה מושלם להמשך תהליך העלאת הריבית. לכך עוזרים לא מעט ממנהלי הקרנות עצמם שמפרסמים את הקרנות שבניהולם המתמחות בריבית משתנה, חלקם מכיוון שהם עדיין מאמינים באפיק זה וחלקם מתוך ניצול הטרנד האופנתי באפיק המציג את התשואות הגבוהות ביותר מתחילת השנה בקטגוריה של קרנות אג"ח ממשלתי.

בסיכום 2010 נפדה מהקרנות המתמחות בריבית משתנה סכום משמעותי של כ־1.5 מיליארד שקל, והן סיפקו תשואה ממוצעת של 2.3%, מעט מעל ביצועי מדד המק"מ (2.1%), בשנה שבה הריבית עלתה ב־1% במצטבר.

בתחילת 2011, לעומת זאת, התמונה כבר התהפכה, והקרנות המתמחות בריבית משתנה הצליחו לרשום גיוסים גבוהים של כ־1.3 מיליארד שקל, והובילו את התשואות של האפיק הממשלתי (מלבד צמודי המדד הקצרים) עם תשואה ממוצעת של כ־1.4% לעומת 0.5% בלבד במק"מ.

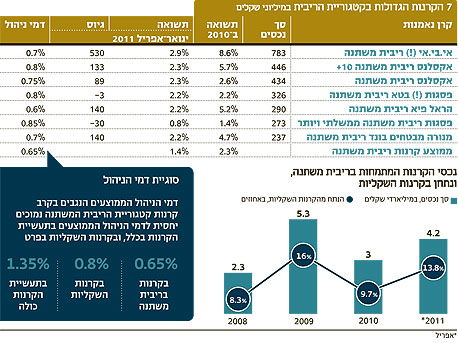

כיום ישנן כ־40 קרנות נאמנות המתמחות בהשקעה בריבית משתנה, המנהלות יחד כ־4.2 מיליארד שקל, שמהווים כ־14% מכלל הנכסים המנוהלים בקרנות השקליות בישראל.

מתוך אותן 40 קרנות, 30 אינן חשופות למניות, ואילו שאר הקרנות נמצאות בחשיפה מנייתית של עד 10%. רוב הכסף (80%) נמצא בקרנות ריבית משתנה ללא מניות, כאשר הבולטת מתוכן היא "אי.בי.אי. (!) ריבית משתנה" המנהלת את היקף הנכסים הגבוה ביותר (783 מיליון שקל) ובעלת התשואה הגבוהה ביותר מתחילת השנה ועד סוף אפריל (2.85%) בקטגוריית הריבית המשתנה.

קרן הנאמנות השנייה בגודלה בתחום זה היא קרן עם חשיפה מנייתית - "אקסלנס ריבית משתנה 10+", המנהלת נכסים בהיקף של 446 מיליון שקל. קרן זו השיגה את התשואה השנייה בגובהה השנה (2.25%). קרנות אלו השיגו את התשואות הגבוהות יחסית בזכות חשיפה גבוהה יחסית לאג"ח קונצרניות שקליות בריבית משתנה, ולא רק על ידי השקעה באג"ח ממשלתיות בריבית משתנה. בחלק מהקרנות אף מופיע סימן הקריאה (!) המאפשר להן אחזקה גדולה יותר באג"ח שאינן בדירוג השקעה (דירוג נמוך או שאינן מדורגות כלל). בכך גדל פוטנציאל התשואה בקרן, אך באותה מידה גם רמת הסיכון עולה.

דמי הניהול הממוצעים בקרנות הנאמנות המתמחות בריבית משתנה, העומדים על 0.65%, נמוכים יחסית לממוצע בתעשייה בכלל (1.35%) ובקרנות השקליות בפרט (0.8%). דמי הניהול בקרנות אלו נעים בין 0% ל־1%, כאשר הקרנות שאינן גובות דמי ניהול הן קרנות נאמנות מחקות העוקבות אחר מדד אג"ח ממשלתיות בריבית משתנה, שכולל היום רק שלוש סדרות של גילונים.

המעקב וההשוואה בין ביצועי קרנות הנאמנות המתמחות בריבית משתנה הם משימה לא פשוטה, מכיוון שקרנות אלו מתפזרות על לא פחות משלוש קטגוריות שונות בתוך קטגוריית העל של הקרנות השקליות: קרנות שקליות כלליות, קרנות שקליות ללא אפיון זמן וקרנות שקליות לטווח קצר. כך נוצר מצב שלא תמיד קל להשוות קרן אחת לרעותה, והדבר יכול להתבטא גם בדירוגי הבנקים במערכות הדירוג הבנקאיות השונות ובמערכות דירוג חיצוניות אחרות, המשוות קרנות המתמחות בריבית משתנה לקרנות מק"מ או קרנות שקליות בריבית קבועה, מה שכמובן אינו נכון מתודולוגית.

האטרקטיביות ירדה

אמנם עד כה, בשנה האחרונה ומעט יותר, השוק "עבד לפי הספר", ובתהליך העלאת הריבית על ידי בנק ישראל הגילונים סיפקו תשואה גבוהה יותר מהמק"מ. אבל, השאלה המרכזית כיום היא האם השוק לא הגזים, והאם ציבור המשקיעים לא נכנס שוב בשלב מאוחר מדי, לאחר שהסתנוור מתשואות גבוהות יחסית בטווח זמן קצר? האם כדאי לרכוש כיום קרנות בריבית משתנה, או שמא דווקא קרנות שקליות בריבית קבועה?

להערכתנו, מי שיקנה היום קרנות ריבית משתנה יסבול מביצועי חסר לעומת הקרנות השקליות בריבית קבועה. זאת, משום שתוספת התשואה של הגילונים על פני המק"מים נמוכה (כ־0.1%), וגם תוספת התשואה של אג"ח קונצרניות בריבית משתנה ביחס לאג"ח ממשלתיות דומות, או מה שקרוי פרמיית הסיכון, נמוכה מדי. נראה כי האטרקטיביות והתשואות הצפויות של הקרנות בריבית משתנה אינן עוד כפי שהיו עד כה מתחילת 2011.

השורה התחתונה: אפיק הריבית המשתנה פחות אטרקטיבי בימים אלה. תוספת התשואה שמעניקים היום הגילונים על פני המק"מ נמוכה (כ־0.1% בלבד), וגם תוספת התשואה שמעניקות האג"ח הקונצרניות בריבית משתנה לעומת האג"ח הממשלתיות המקבילות נמוכה מדי.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה