צילום: אוראל כהן

צילום: אוראל כהן

תרופת פלא או גלולה מרה: האם רכישת ספלון תגדיל את הרווחיות?

ברבעון הרביעי של השנה תתרום ספלון 150 מיליון דולר לרווחי טבע. הסיפור יתחיל להסתבך באפריל 2012, אז צפויה תרופת הדגל של ספלון להתמודד עם תחרות גנרית קשה. האם התרופות האחרות שנמצאות בפיתוח ימלאו את החלל שתותיר הקופקסון? לא בטוח

רכישת ספלון (Cephalon) על ידי טבע תמורת 6.8 מיליארד דולר מהווה נקודת מפנה מבחינת בעלי המניות בטבע: מניית ענקית הגנריקה תושפע מהודעות החברה האמריקאית, וציבור המשקיעים יידרש להכיר לעומק את המוצרים, ההשקות העתידיות שמתוכננות ומידת חשיבותן לרווחיות העתידית של טבע.

הסקירה הנוכחית מציגה את המוצרים המרכזיים שספלון מוכרת ואת אלו המצויים בשלבי פיתוח ועשויים להשפיע משמעותית על מניית טבע.

זו הפעם הראשונה שבה טבערוכשת חברה גדולה המתמקדת בתרופות מקור, ובכך מגדילה טבע את מגוון תרופות המקור שלה וצבר תרופות המקור שבפיתוח.

רכישת ספלון נערכת שנה אחת בלבד לאחר רכישת רציופארם. האפשרות לרכישות כה גדולות ומהירות נובעת מהשילוב של זרם ההכנסות החזק שיוצרת הקופקסון, המעשיר במהירות את קופת טבע, וכן של הריבית הנמוכה מאוד בארצות הברית, המאפשרת לטבע לגייס חוב לטווח קצר ובינוני בריבית נמוכה מאוד. טבע מנצלת את חלון ההזדמנויות, ובאמצעות עלויות מימון עתידיות נמוכות יחסית היא מבצעת קפיצת מדרגה בתחום תרופות המקור.

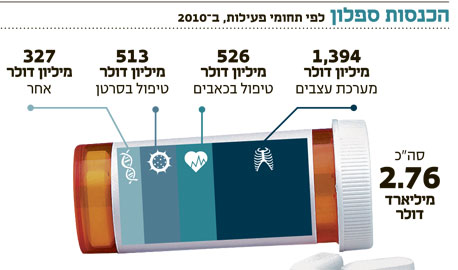

עיקר הפעילות של ספלון מחולק לשלושה תחומים של מוצרי מקור - תרופות למחלות מערכת העצבים המרכזית (CNS), תרופות בתחום האונקולוגי (טיפול בסרטן) ותרופות בתחום הטיפול בכאב. בנוסף, לספלון זרוע גנרית, Mepha, הממוקמת בשוויץ ומוכרת בעיקר באירופה, וכן השקעה אסטרטגית של 20% בחברת פיתוח התרופות האוסטרלית Mesoblast, הכוללת הסכם בלעדיות להפצת מוצרי החברה אם יאושרו לשיווק. חלק מהפעילות של ספלון נעשה באמצעות פיתוח תרופות, כאשר חלק ניכר מפעילות זו כולל חיפוש התוויות (שימוש בתרופה למטרה או מחלה אחרת בנוסף לייעודה המקורי) חדשות לתרופות הקיימות של החברה.

חלק מהותי נוסף בפעילות החברה הוא רכישת חברות המצויות בשלבי פיתוח התחלתיים. רכישות אלו נעשות בדרך כלל בשני שלבים: בשלב הראשון, ספלון משלמת לחברה תמורת אופציה לרכוש את מניותיה, ולאחר מכן, אם החברה עומדת ביעדים, ספלון משלימה את הרכישה בפועל.

את שנת 2010 סיימה ספלון עם רווח נקי (פרו־פורמה) של 657 מיליון דולר. הרווחיות הגבוהה נובעת מתרופת ה־PROVIGIL שאחראית לכ־40% ממכירות החברה. לתרופה זו צפויה תחרות גנרית כבר באפריל 2012, ולכן החל מהרבעון השני של 2012 צפויה ירידה חדה ברווחי החברה. עבור טבע, שתאחד את דו"חות ספלון לקראת סוף השנה, המשמעות תהיה שני רבעונים (הרביעי של 2011 והראשון של 2012) עם רווחיות גבוהה במיוחד - ואחריהם ירידה ברווח הנובע מהמיזוג עם ספלון. מצב מיוחד זה מעלה שאלות על רמת הנאותות של הדו"חות המתואמים (דו"חות הפרו־פורמה).

דו"חות אלו אינם כוללים את הוצאות המיזוג ואת הפרמיה ששילמה טבע מעל לערך של נכסי החברה הנרכשת, אך מכירים בהכנסות המיידיות הנובעות מרכישת החברה. ניתן להמחיש זאת על ידי דוגמה קיצונית של רכישת חברה לתרופת מקור בודדת שהפטנטים עליה פוקעים בתוך שנה. מרבית עלות הרכישה במקרה זה נובעת מזרם הרווחים הצפוי באותה שנה, אך עלויות אלו לא ייכנסו לדו"חות המתואמים, ואילו הרווחים כן. בכך, הרווח המתואם מוטה כלפי מעלה, ולא מייצג את הרווחיות השוטפת של החברה.

1. תרופות למערכת העצבים המרכזית

ב־2010 תחום תרופות המקור למערכת העצבים המרכזית היה אחראי למחצית ממכירות ספלון (1.39 מיליארד דולר), כאשר מרבית המכירות (1.12 מיליארד דולר) הגיעה מתרופת ה־PROVIGIL. ה־PROVIGIL היא תרופה המשמשת להגברת ערנות בחולים הנוטים לישנוניות במהלך היום, בעיקר בשל הפרעת נרקולפסיה (הירדמות פתאומית במהלך היום). התרופה ניתנת גם לטיפול בישנוניות עקב עבודה במשמרות וכטיפול משלים במקרים של דום נשימה חסימתי בשינה. ה־PROVIGIL מקלה מאוד על העייפות, אך לא פותרת את הבעיה המקורית שגורמת לה. אחד היתרונות של התרופה, שהוביל למכירות הגבוהות שלה, הוא שהיא לא יוצרת התמכרות ותופעות לוואי מהותיות. ספלון הגיעה להסכם עם שלוש חברות גנריות (שטבע היא אחת מהן) על מניעת תחרות עד אפריל 2012. בתאריך זה צפויות אותן החברות להשיק גרסה גנרית ל־PROVIGIL, ולאור זאת, מאותה תקופה צפויה לטבע תחרות חריפה בתרופת הדגל של ספלון וההכנסות מתרופה זו צפויות לקרוס.

ה־NUVIGIL היא תרופה נוספת להגברת ערנות שקבלה אישור להתוויה זהה לזו של ה־PROVIGIL. התרופה בנויה רק מהחלק הפעיל של תרופת ה־PROVIGIL, ובכך מושגת יעילות דומה עם פחות תופעות לוואי. ספלון מנסה להעביר את משתמשי ה־PROVIGIL לתרופת ה־NUVIGIL כדי להרגיל אותם לשימוש בתרופה שהפטנט עליה ארוך יותר, וזאת בין היתר באמצעות העלאת מחירים של התרופה המקורית.

מכירות ה־NUVIGIL ב־2010 עמדו על 186 מיליון דולר. לתרופה פטנט מרכזי המגן עליה עד שנת 2023, אם כי כמה חברות גנריות נמצאות כעת בהליך משפטי הטוען כנגד תקפות הפטנט. המשקיעים חוששים שתחילת התחרות הגנרית ב־PROVIGIL תפגע מאוד גם במכירות ה־NUVIGIL משום שתיווצר לה אלטרנטיבה זולה. לאור זאת, ספלון מנסה למצוא התוויות נוספות לתרופה: ה־NUVIGIL סיימה בהצלחה ניסוי שלב 2 לטיפול בהפרעות דיכאוניות אצל חולי מאניה דיפרסיה, והיא צפויה לסיים לקראת סוף השנה או תחילת שנה הבאה שני ניסויי שלב 3 בהתוויה זו, ולהתחיל ניסוי שלישי לקראת סוף השנה.

תרופת המקור השלישית של ספלון בתחום מערכת העצבים המרכזית היא ה־GABITRIL המשמשת בהתוויה לטיפול משלים בהתקפים אפילפטיים. מכירות התרופה ב־2010 עמדו על 44 מיליון דולר, והן לא יוצרות צמיחה מהותית בשנים האחרונות. הפטנט הראשון מבין ארבעה המגן על התרופה צפוי לפקוע בספטמבר השנה, אך פטנטים נוספים מגנים עליה מפני תחרות גנרית עד לשנת 2017.

2. תרופות מקור אונקולוגיות

תרופת המקור העיקרית של ספלון לטיפול בסרטן היא ה־TREANDA. תרופה זו ניתנת בסוגי הסרטן לוקמיה לימפוציטית כרונית ולימפומה. מכירות התרופה ב־2010 עמדו על 393 מיליון דולר, והפטנטים המגנים עליה בהתוויה המקורית יפקעו ב־2015.

3. תרופות המקור לטיפול בכאב

לספלון שתי תרופות מקור עם התוויה של מדכאי כאבים בטיפול בסרטן - ה־FENTORA וה־ACTIQ. שתי התרופות מבוססות על מדכא הכאב החזק אופיאיד. הפטנטים על ה־FENTORA יפקעו ב־2019, אך כבר כעת כמה חברות גנריות מערערות על תקפות פטנטים אלו, ואילו הפטנטים המגנים על תרופת ה־ACTIQ כבר פקעו, ולתרופה זו יש כבר תחרות גנרית מהותית.

תרופת מקור שלישית של ספלון לטיפול בכאב היא ה־AMRIX. תרופה זו ניתנת למשך זמן מוגבל למקרים של התכווצויות שרירים עזות. חלק מהפטנטים מגנים על התרופה עד שנת 2023 ופטנט נוסף עד שנת 2025. ספלון הגיעה להסכם עם שתי חברות גנריות על תחילת שיווק תחליף גנרי ב־2024, והיא מצויה בהליך משפטי מול חברות גנריות נוספות המנסות לתקוף את הפטנטים המגנים על התרופה. בהתוויה של ה־AMRIX יש כבר כמה תרופות גנריות עם היקף מכירות גבוה מאוד, ולכן מכירות התרופה סובלות מהתחרות הגדולה בתחום.

בשני הרבעונים הראשונים, שלאחר המיזוג של ספלון עם טבע, צפויה ספלון לתרום כ־150 מיליון דולר לרווח הנקי של טבע בכל רבעון. הוצאות המימון הישירות שינבעו מהרכישה צפויות לעמוד על כ 25 מיליון דולר ברבעון. החל מהרבעון השני של 2012 התרומה המיידית של ספלון לרווחי טבע תקטן באופן מהותי, ובעתיד הרחוק יותר תרומה זו תהיה תלויה בהצלחת מוצרים המצויים כעת בפיתוח ובהצלחה בהפחתת עלויות מהותית בספלון בעקבות המיזוג.

4. רכישת מניות Mesoblast

המהלך המהותי שבצעה ספלון בשנה האחרונה היא רכישת 20% ממניות חברת הביוטכנולוגיה האוסטרלית Mesoblast. תמורת מניות אלו שלמה ספלון כ־240 מיליון דולר, ובנוסף היא שילמה 130 מיליון דולר עבור הזכות להפצת המוצרים בעת שיאושרו לשיווק. מאז הרכישה זינק ערך השוק של Mesoblast, וכעת היא נסחרת בבורסת סידני לפי שווי שוק של כ־2.5 מיליארד דולר. ספלון רושמת השקעה זו לפי ערך שוק, ולכן היא רשמה בגינה רווח של 165 מיליון דולר ברבעון הראשון של השנה – אך רווח זה מנוטרל בדו"חות המתואמים המכירים בו כרווח חד־פעמי.

על פי ההסכם בין החברות, תממן ספלון את ניסויי שלב 2b ו־3 של החברה, ותשלם ל־Mesoblast תמלוגים על אבני דרך (שיגיעו עד ל־1.7 מיליארד דולר אם יאושרו 10 התוויות שונות של השימוש בתאי הגזע כתרופות בארה"ב). לזכות על שיווק המוצרים ערך רב עבור טבע־ספלון, אך לאחריות על ניסויי שלב 3 ולתשלום על אבני הדרך צפויה להיות השפעה שלילית על ספלון - שלוקחת על עצמה את הסיכון לפני קבלת תוצאות סופיות, ותקבול יחסי מוגבל מההצלחה אם תגיע.

Mesoblast היא חלוצה בתחום פיתוח תרופות המבוססות על תאי גזע הלקוחים ממוח העצם היכולים להתמיין לכל סוגי תאי הדם. התרופה המובילה של החברה, REVASCOR, מצויה כעת בניסוי שלב 2 בטיפול באנשים שעברו אירוע של אי־ספיקת לב. הניסוי מבוצע על 60 חולים, כאשר 45 מקבלים את התרופה (15 איש בכל מינון) ו־15 מהווים קבוצת ביקורת. תוצאות סופיות של הניסוי צפויות בחודש יולי.

תוצאות הביניים של הניסוי שפורסמו בדצמבר 2010 מרשימות ביותר: שיעור אירועי הלב הנוספים בקבוצת הביקורת עמד על 93.3% מול 44.4% בקבוצת מקבלי הטיפול (הפרש מובהק ברמה של 0.001).

שיעור אירועי הלב החריפים בקבוצת הביקורת עמד על 40% מול 6.7% בקבוצה שקיבלה טיפול, ולא נרשמו מקרי מוות בקבוצה שקיבלה טיפול מול שני מקרי מוות בקבוצת הביקורת. זמן המעקב הממוצע של תוצאות הביניים עמד על 18 חודשים למטופל, ואם תוצאות אלו יישארו ברמה זו גם לאחר 24 חודשים, תהיה לחברה תרופה שתחל ניסוי שלב 3 עם סיכויי הצלחה גבוהים לאור רמת המובהקות הגבוהה המתקבלת בניסוי שלב 2. החברה מקווה שהתרופה תגיע לשוק בשנת 2015, ושהיקף המכירות שלה בשנות השיא יגיע ל־2 מיליארד דולר בשנה.

בנוסף, החלה החברה ניסוי שלב 2 בבחינת התרופה המבוססת על תאי גזע המתמיינים לתאי דם בטיפול באוטם שריר הלב.

השוק כבר מתמחר את האופטימיות הרבה סביב מניית Mesoblast והריץ את ערך השוק שלה לערך דמיוני עבור חברה שעדיין לא השלימה את ניסוי שלב 2 – 2.5 מיליארד דולר – ערך שוק הגבוה מערך השוק הכולל של שבע מניות הביומד הגדולות בבורסה בתל אביב.

להצלחה של Mesoblast תהיה השפעה גדולה על טבע, למרות האחזקה החלקית בלבד שתהיה לטבע במניות חברה זו. בימים שבהם תפרסם Mesoblast הודעות מהותית, משקיעי טבע יצטרכו לעקוב אחר ביצועי המניה האוסטרלית עוד לפני פתיחת המסחר בתל אביב.

השורה התחתונה: רכישת ספלון צפויה להביא את טבע בטווח הקצר לרווחיות גבוהה, אולם לא ברור האם כל התרופות שהחברה האמריקאית מפתחת כיום יזכו לאישורים, ולכן קיים סיכון להמשך הצמיחה.

הכותב הוא כלכלן בחברת היי־טק

לא התפרסמו תגובות לכתיבת תגובה