צילום: תומי הרפז

צילום: תומי הרפז

ראיון "כלכליסט" - אסטרטג ב-HSBC: "כוחה של סין עדיין במותניה"

פבלו גולדברג, אסטרטג השווקים המתעוררים של HSBC, מסתייג מנבואות הזעם: "סין נאבקת בסופה עולמית, אולם הצמיחה בה תרד רק במעט לכ־8.5%. הנתונים הכלכליים לא תומכים בתרחישי קיצון"

החשש מגידול בלחצים האינפלציוניים ומתרחיש של האטה משמעותית בקצב הצמיחה של סין מטריד בחודשים האחרונים אנליסטים וקובעי מדיניות בכל העולם. מיתון במשק הצומח בקצב המהיר ביותר פירושו זעזוע נוסף לכלכלה הגלובלית הפגיעה, ואולם בצד נביאי זעם כמו הכלכלן מארק פאבר, ניתן לשמוע גם קולות אחרים, הסבורים כי מצב הכלכלה הסינית עדיין שפיר למדי, וכי ההאטה בקצב הצמיחה הצפוי בה אינה דרמטית כל כך.

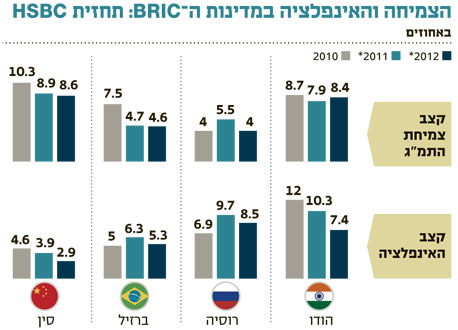

כך סבור, למשל, פבלו גולדברג, אסטרטג השווקים המתעוררים של HSBC, שביקר לאחרונה בישראל, לרגל כנס ההשקעות השנתי של הבנק. "האטת קצב הצמיחה בסין", הוא אומר, "תגרום לנזק בלתי הפיך למדינות המפותחות כולן, אולם זו אינה הנחת העבודה העיקרית של HSBC. רבים מדברים על הסיכויים ל'נחיתה קשה' של הכלכלה הסינית לאחר המשבר העולמי, ועל כך שהיא עלולה להציג קצב צמיחה שנתי של 3%–4% בלבד, אבל להערכתנו, הצמיחה שעמדה על 10.3% ב־2010 תתמתן לרמה של 8%–9% בשנתיים הקרובות ולא תרד לרמות נמוכות יותר".

"כשמסתכלים על התמונה הרחבה בארבע השנים האחרונות", הוא מוסיף, "קל לראות שגם במהלך שנות המשבר העולמי סין הצליחה לשמור על רמות צמיחה גבוהות מאוד — אז מדוע שהן יירדו כעת, במיוחד כאשר הממשלה מפעילה תוכניות רבות כל כך כדי לתמרץ את הכלכלה? כוחה של סין עדיין במותניה. היא יכולה לשמר את היקפי הצמיחה הנוכחיים שלה".

סמוך לביקורו של גולדברג בארץ פורסם מדד המחירים לצרכן בסין לחודש מאי, שהיה הגבוה ביותר זה שנתיים, והתברר כי קצב האינפלציה השנתי הגיע ל־5.5% — הרבה מעבר ליעד הממשלתי של 4% בלבד.

ואמנם, גולדברג מסביר כי "הדאגה העיקרית נוגעת לצעדים שתנקוט ממשלת סין כדי להרגיע את שוק הנדל"ן ולעצור את האינפלציה. לדעתנו, האינפלציה בסין תגיע לשיא בטווח הקצר ואז תתחיל לרדת — מה שיוביל להתמתנות הצעדים המגבילים שמפעילה הממשלה בשווקים.

"בינתיים, גם אחרי מהלכי הצינון שנקטה ממשלת סין, האינדיקטורים הכלכליים לא תומכים בתרחישים הקיצוניים המנבאים האטה משמעותית בכלכלת סין. חלה אמנם נסיגה בקצב קבלת אשראי חדש מהבנקים, שיסבלו ככל הנראה מהקשחה נוספת של 1% בדרישות הלימות ההון מהם, וצפוי גידול של 0.25% בריבית הבסיס, בקרוב מאוד. אולם, מהלכי הממשלה גרמו לירידה נמוכה מהצפוי, של 16%, ברמת הנזילות במשק הסיני, נכון לחודש מאי (בהשוואה לחודש המקביל אשתקד), והמספרים תומכים עדיין בקצב צמיחה יציב של התמ"ג בכ־9%".

רמה סולידית של חוב

גולדברג סבור כי הסכנה לסין ולשווקים המתעוררים, בכלל, נובעת בעיקר מגורמים חיצוניים, ובראשם האטה בקצב הצמיחה העולמי כתוצאה מהמחלה שתקפה את כלכלות ארה"ב ואירופה. עם זאת, הוא עדיין אופטימי. "אנו חיים בתקופה חסרת תקדים, שלא היה לה אח ורע בהיסטוריה הכלכלית, כאשר המחזורים העסקיים של המדינות המפותחות ושל השווקים המתעוררים נפרדו לחלוטין. העולם הכלכלי פועל, וצפוי להמשיך לפעול, בשני קצבים שונים - זה של מדינות ה־BRIC (ברזיל, רוסיה, סין והודו) וזה של המדינות המפותחות", מסביר גולדברג.

"השווקים המתעוררים מציגים שיעורי צמיחה חזקים, רמות סולידיות של חובות ממשלתיים ופרטיים, מדיניות מוניטרית מכווצת והיקפי סחר פנימיים ההולכים וגדלים בינם לבין עצמם".

ובכל זאת, עד כמה השווקים המתעוררים פגיעים?

"מדינות ה־BRIC מנסות עכשיו ללכת נגד הרוח, אבל היא כל כך חזקה, כך שבסופו של דבר נכנס להן הרבה חול לעיניים: המטבעות שלהן מתחזקים, מקורות הצמיחה שלהן נפגעים, והן לא יכולות לעצור את הסופה הגלובלית, כי היא הרבה יותר גדולה מהן".

קצב ההזמנות יורד

מדד מנהלי הרכש PMI, המספק מידע על מגמות הייצור התעשייתי, היקף הביקושים וצבר ההזמנות החזויים במדינות שונות, מצביע על נתונים פושרים במדינות ה־BRIC. ברזיל, רוסיה, הודו וסין הציגו רמות הגבוהות אך במעט מסף 50 הנקודות, המסמל את המעבר בין כיווץ בפעילות היצרנית להתרחבותה. כלכלות נוספות באסיה, כמו תאילנד, סינגפור ומלזיה, הציגו לאחרונה קיפאון או קיטון בתפוקה התעשייתית. "קצב ההזמנות של מוצרים חדשים יורד", מציין גולדברג, "ולכן ייתכן שתחול נסיגה בקצב הצמיחה העולמי ברבעון השלישי".

עם זאת, להערכתו, האינפלציה הגלובלית צפויה ברובה להיבלם: "הגידול המהיר במחירי הסחורות נבלם ברבעון הראשון של 2011, וקצב העלאות הריבית בשווקים המתעוררים הואץ ברבעון השני. אמנם, מרבית העלאות הריבית במדינות אלה כבר מאחורינו, כנראה, ולכן הלחצים האינפלציוניים לא ייעלמו לחלוטין, אך הם מטופלים היטב על ידי הממשלות".

כיצד משתלבת הודו בתמונה העולמית?

"הודו אינה צומחת מהר כמו סין, וסובלת מבעיות קשות כמו מחסור בתשתיות ושיעור אינפלציה גבוה. אולם בשונה מסין, זו כלכלה סגורה יותר, המותנעת בעיקר על ידי ביקושים פנימיים, והאטה בצמיחתה תורגש בעולם פחות מהאטה שתתרחש בסין".

ומה מצבה של ברזיל?

"בדומה לכלכלות אחרות, גם ברזיל סובלת מאינפלציה גבוהה, אולם בניגוד למדינות אחרות, ממשלת ברזיל הגיבה למצב באטיות רבה. השנה החששות מאינפלציה התמתנו, אולם לא ברור מה יקרה מ־2012 והלאה. ממשלת ברזיל פועלת רק בצד המוניטרי, ולא בפיסקאלי, ולכן המטבע שלה מתחזק והכלכלה צומחת בקצב אטי יותר.

"כדי להיאבק במגמת ייסוף המטבע הטילה ברזיל לאחרונה מס של 6% על השקעות הון זרות, והיא אינה המדינה היחידה שפועלת בכיוון זה. דרום קוריאה הטילה מס על זרים המשקיעים באג"ח מקומיות, וכך גם תאילנד, שקבעה שיעור מס של 15% על רווחי הון של תושבים זרים".

בסיכומו של דבר אומר גולדברג, כי הנחת העבודה של HSBC צופה חולשה גלובלית בשוקי המניות - ובשווקים המפותחים בעיקר. "בחודשים הקרובים שוקי ההון לא יהיו במיטבם. עם זאת, גם השקעות אלטרנטיביות אינן אטרקטיביות, בשל הריביות הנמוכות יחסית במדינות רבות. לכן, אני סבור כי הסטת הכספים לשווקים המפותחים אשר אפיינה את החודשים האחרונים הסתיימה — והכסף יחזור לשווקים המתעוררים".

HSBC מצביעה על הרופי האינדונזי, הרינגיט המלזי, הדולר הסינגפורי, הריאל הברזילאי, הפזו המקסיקאי והפזו הקולומביאני כמטבעות אשר צפויים להתחזק.

שוקי המניות הזוכים להמלצת "משקל יתר" הם ברזיל, סין, אינדונזיה, מלזיה וטורקיה. שוקי המניות שקיבלו המלצת "משקל חסר": קוריאה, מקסיקו, פולין ותאילנד.

לא התפרסמו תגובות לכתיבת תגובה