צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

קרנות ת"א־75: התשואות התאוששו ממשבר הנדל"ן, הגיוסים פחות

קרנות מניות ת"א־75 השיגו בשנתיים האחרונות תשואה מצטברת של 50%, אולם הצליחו לגייס בתקופה זו 100 מיליון שקל בלבד

ימים לא קלים עוברים על המשקיעים, והם עוקבים בחשש אחר שוקי המניות בישראל הסובלים מירידות שערים, חלקן אף חדות. מראשית השנה ירד מדד ת"א־25 בשיעור של כ־10%, מדד ת"א־75 נפל בכ־14%, ואילו מניות היתר נחתכו בקרוב ל־20%.

הירידות במדדים באות לידי ביטוי גם בתעשיית הקרנות המתמחות במניות בישראל, המנהלת כיום כ־7.8 מיליארד שקל דרך כ־130 קרנות נאמנות שונות. קרנות אלו מתחלקות לשלוש קבוצות מרכזיות: קרנות המתמחות במדדי מניות בארץ, קרנות המתמחות בענפים שונים וקרנות מניות כללי.

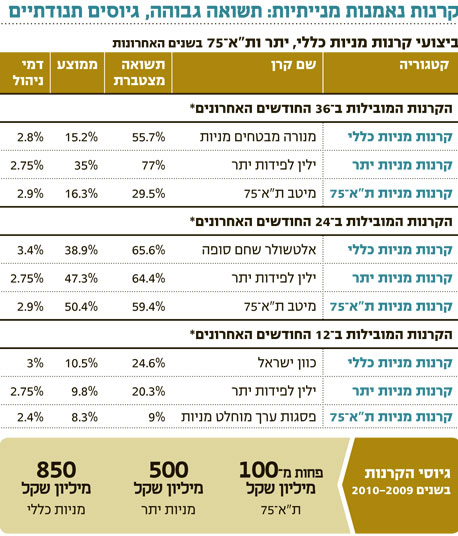

הקבוצה הגדולה ביותר היא זו של מדדי המניות בארץ, שמכילה קרנות המתמחות במדדי ת"א־25, ת"א־75, ת"א־100 ומניות היתר, ובסך הכל כ־75 קרנות נאמנות המנהלות 4.7 מיליארד שקל, כ־56% מסך הנכסים בקרנות המנייתיות בישראל. קרנות מניות יתר מנהלות מתוך זה כ־900 מיליון שקל ב־14 קרנות שונות, ואילו קרנות ת"א־75 מנהלות כ־300 מליון שקל בתשע קרנות.

הקבוצה השנייה בגודלה היא זו של קרנות מניות כללי. היא כוללת 50 קרנות נאמנות המנהלות כ־3.1 מיליארד שקל, כ־37% מסך הנכסים בקטגוריה של מניות בישראל.

תנודתיות בשווקים

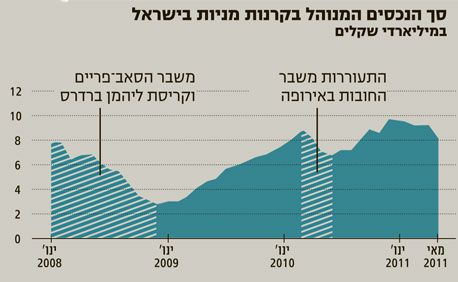

הקטגוריה של קרנות מנייתיות בישראל סבלה מתנודתיות רבה בשנים האחרונות, על רקע המשבר הכלכלי העולמי של 2008 וההתאוששות ממנו בשנתיים וחצי שלאחר מכן. סך הנכסים של קרנות אלו עמד בראשית 2008 על כ־8 מיליארד שקל והגיע בשפל, בדצמבר של אותה שנה, לפחות מ־3 מיליארד שקל. נפילה זו נבעה משילוב של פדיונות כבדים (מיליארד שקל מיוני עד נובמבר 2008) ומירידת ערך נכסי הקרנות, על רקע ירידות השערים החריפות בשוקי המניות לפני ובעת משבר ליהמן ברדרס.

התיקון בשווקים הקפיץ שוב את נכסי הקרנות המנייתיות בישראל לשיא של כ־10 מיליארד שקל בדצמבר 2010, אך בעקבות הסנטימנט השלילי של החודשים האחרונים ירד סך הנכסים לפחות מ־8 מיליארד שקל. יש לציין כי הפדיונות החודשיים הכבדים ביותר התרחשו לאו דווקא בחודשים שלאחר קריסת ליהמן ברדרס, אלא בתקופת התעוררות משבר החובות האירופי במאי 2010 (500 מיליון שקל) וגם בחודש מאי השנה (440 מיליון שקל).

בשנת 2008 נפדו מקרנות מנייתיות בישראל כ־2.4 מיליארד שקל, סכום שהצליחו להשיב רק לאחר שנתיים: ב־2009 החזירו המשקיעים כמעט 50% ממה שפדו, לאחר שהקרנות גייסו כ־1.3 מיליארד שקל, ואילו ב־2010 השיבו את יתרת הכסף, עם גיוס נוסף של כ־1.2 מיליארד שקל. מתחילת השנה ועד לאמצע יוני המגמה חזרה להיות שלילית, עם פדיונות של כ־850 מיליון שקל.

אם נשווה בין קבוצת קרנות מניות כללי, ת"א־75 ומניות היתר, מקרנות מניות כללי נפדו הסכומים הגדולים ביותר של 2008 עם נזילת כספים של כמיליארד שקל, בעוד שמקרנות מניות יתר יצאו כ־300 מיליון שקל ומקרנות מניות ת"א־75 נפדו פחות מ־100 מיליון שקל.

בשנתיים שלאחר מכן, 2009 ו־2010 יחדיו, קרנות מניות כללי נהנו מגיוס חוזר של כ־850 מיליון שקל, בעוד שקרנות מניות יתר גייסו כ־500 מיליון שקל. קרנות מניות ת"א־75 זכו אמנם לתשואות גבוהות אך לא הצליחו לתרגם את ההישגים לגיוסים גבוהים, ובסיכום שנתיים אלו הן גייסו פחות מ־100 מיליון שקל. מתחילת השנה ועד סוף מאי פדו קרנות מניות כללי כ־50 מיליון שקל בלבד, בעוד שהקרנות המתמחות במניות יתר פדו כ־160 מיליון שקל.

ב־36 החודשים החולפים בלטו קרנות מניות יתר, עם תשואה ממוצעת של כ־35% בהובלת הקרן "ילין לפידות יתר" שנסקה בתקופה זו בכ־77%, קרנות ת"א־75 עם תשואה ממוצעת של כ־16% בהובלת הקרן "מיטב ת"א 75" (גילוי נאות: הקרן מנוהלת במיטב) שעלתה בכ־29.5%, וקרנות מניות כללי, עם תשואה ממוצעת של כ־15% בהובלת הקרן "מנורה מבטחים מניות" שעלתה בכ־58%. גם בבדיקה של 24 החודשים האחרונים בולטות שלוש קבוצות אלו כאשר חמש מתוך עשר הקרנות המובילות משתייכות לקרנות מניות כללי ואילו ארבע מהן לקרנות מניות יתר, בהובלת "אלטשולר שחם סופה" שזינקה בכ־66%.

המשמעות היא שהמשקיעים שנהנו מהעליות הבולטות ביותר בשנים האחרונות בקרנות המנייתיות, היו אלו שרכשו קרנות המתמחות במניות יתר, ת"א־75 או בקרנות מניות כללי.

פוטנציאל צמיחה גבוה

מהי אסטרטגיית הפעולה המומלצת לחלק המנייתי במבט קדימה? להערכתנו, אם תנאי השוק לא ישתנו, ולאחר התיקון הבריא שאנו חווים כעת בשוקי המניות נראה חזרה לדפוס מגמת העליות, לשוק המניות המקומי יש פוטנציאל צמיחה של כ־15%–20% ב־12 החודשים הבאים, צמיחה שתיתמך על ידי המשך תהליך הצמיחה של המשק האמריקאי.

אם תרחיש זה יתממש, גם תוך המשך התנודתיות, הרי שהמרוויחות הגדולות ביותר יהיו בעיקר המניות הקטנות, שמקבלות ביטוי דרך הקרנות המתמחות במניות היתר, ת"א־75 ובחלק מקרנות מניות כללי. מובן שיש להביא בחשבון גם את הסיכונים הקיימים: אם תרחיש זה לא יתממש, בין אם בגלל סיכונים גיאו־פוליטיים ובין אם בגלל סיכונים כלכליים (משבר חובות אירופי מתמשך או האטה בצמיחה של המשק האמריקאי), הרי שה־downside אף יכול להיות יותר גבוה מה־upside.

השורה התחתונה: בשלוש השנים האחרונות בלטו לטובה קרנות היתר, ת"א־75 ומניות כללי. אם אכן התיקון האחרון בשוק המניות כבר מאחורינו, קרנות אלו יוכלו לספק תשואות נאות גם בשנה הקרובה. עם זאת, יש לקחת בחשבון כי בקרנות הללו פוטנציאל הירידות יכול להיות גבוה מהעליות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה