ביצועי סאטקום הידרדרו לשפל - זמן מתאים לבחון השקעה במניה

יורוקום, שרכשה בשנת 2007 את השליטה בסאטקום המקרטעת, הצליחה להשביחה, אך הדלק לצמיחה נגמר מהר והמניה חזרה ארבע שנים לאחור. מי שמאמין במהפך עסקי נוסף בהובלת ההנהלה החדשה של החברה, עשוי למצוא בה השקעה מעניינת

האם יצא לכם לקרוא אי פעם המלצת קנייה למניות של חברה מפסידה, אשר מצבה הפיננסי מידרדר מרבעון לרבעון? סביר להניח שלא. אנליסטים, בייחוד אלה שעוסקים ב־SELL SIDE, אוהבים עסקים יציבים או צומחים, וכאלה שהיכולת לחזות את מצבם בטווח הקצר והבינוני היא טובה. לכן, נדיר להיתקל באנליזה שתצדד ברכישת מניות של חברה הנמצאת בסיטואציה עסקית בעייתית.

הרבה יותר קל להצדיק שווי מפולפל לחברה, אשר רשמה צמיחה מרשימה בשנים האחרונות, מאשר לנסות ולהתמודד עם חברות אשר סובלות בטווח הקצר מהרעה עסקית.

כך, לדוגמה, בזמן שרשת האופנה פוקס רשמה הרעה משמעותית בתוצאותיה בשנת 2009, ומנייתה התרסקה ונסחרה לפי שווי הנמוך ממחצית הונה, לא נמצא אף בית השקעות אשר קרא בראש חוצות: "נכון, מצב החברה לא טוב, אך שווי המניה מגוחך. קיימת אפשרות סבירה שהחברה תחזור לפסי רווחיות עם מעט עבודה נכונה - ולכן זהו זמן טוב להשקיע בה".

רק באמצע 2010, לאחר שפוקס השלימה כבר מהפך עסקי נאה, וחזרה להציג רווחיות ומחיר המניה קפץ - צצו בשוק המלצות קנייה למניית פוקס, כפטריות אחרי הגשם.

מבחן המינוף

כמובן שניתן לטעון, ודי בצדק, כי השקעה בחברות הסובלות ממגמה עסקית שלילית הנה מסוכנת וכי "חומות המגן" של עסקים אלו אינן גבוהות. מנגד, פוטנציאל הרווח המצוי דווקא בהשקעות מעין אלה, ובמחיר הנכון, מצדיק השקעה במשקל מסוים, למרות הסיכון הבלתי מבוטל.

טרם ביצוע השקעה שכזו, חשוב לוודא שמדובר בחברה אשר אינה ממונפת יתר על המידה, ואשר עוסקת בפעילות בת־קיימא - כזו שיש בה צורך ממשי. נושא המינוף חשוב במיוחד, משום שביצוע מהפך עסקי (TURN AROUND) בחברה לוקח זמן, שאת אורכו קשה לאמוד, ואנו רוצים להימנע מהשקעה בחברה אשר לא תוכל לשרוד מספיק זמן עד לאותו מהפך, עקב נטל חוב פיננסי רב מדי.

קחו לדוגמה את סאטקום מערכות, הנשלטת על ידי קבוצת יורוקום של שאול אלוביץ'. סאטקום, שעוסקת בשירותי תקשורת מקומית ובינלאומית, בעיקר באמצעות לוויין באפריקה, נרכשה על ידי יורוקום בשלהי שנת 2007. כאשר סאטקום נרכשה, היא הציגה תוצאות פושרות, ונדרש פיתוח עסקי של החברה לצורך ניצול היתרונות לגודל שבתחום פעילותה.

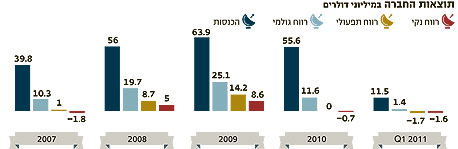

בהתחלה נראה היה שיורוקום עומדת במשימה. מרבעון לרבעון הציגה סאטקום גידול בהכנסות ושיפור ברווחיות. את 2009 סיימה החברה עם הכנסות של 64 מיליון דולר ורווח נקי של יותר מ־8 מיליון דולר לעומת הכנסות של 40 מיליון דולר ב־2007 והפסד של כ־2 מיליון דולר.

תוצאות מרשימות אלו, שמילאו את קופת המזומנים של החברה, אף הביאו אותה באמצע 2009 להגיש הצעת רכש מלאה עבור מניותיה שבידי הציבור, במחיר הגבוה בכ־30% משווי השוק הנוכחי, אך ההצעה לא התקבלה. מחיר המניה נסק בתוך זמן קצר, אף שסאטקום הצהירה כי תוצאותיה העסקיות חריגות לטובה, ואינן מייצגות.

בשנת 2010 החלה ההרעה בתוצאות החברה, עקב מעבר של חלק מלקוחותיה באפריקה משירותי תקשורת מבוססי לוויין לשירותי תקשורת על בסיס סיבים אופטיים, שנסללו לראשונה בכמה מדינות ביבשת השחורה. אם לא די בכך, עלויות חכירת הלוויין, אשר סאטקום נושאת בהן, החלו להאמיר ובסיס הוצאות החברה תפח.

תנועת המלקחיים של גידול בהוצאות וקיטון בהכנסות הביאה להרעה עקבית בתוצאות החברה מרבעון לרבעון, ובסיכום 2010 רשמה סאטקום נסיגה להכנסות של 55 מיליון דולר, והפסד של כמיליון דולר. בתגובה, חזרה מנייתה ארבע שנים אחורה, ומחירה כיום קרוב למחיר שבו רכשה יורוקום את השליטה בה.

למעשה, ניתן לומר כי החברה כשלה בכל מה שקשור לצד ההכנסות ולעבודה על גיוס לקוחות חדשים, באמצעות חדירה לטריטוריות אליהן לא הגיעו עדיין סיבים אופטיים, ומתן שירותים חדשים.

כדי לטפל בבעיה, ולהביא למהפך העסקי הדרוש, הוחלפה ההנהלה הבכירה של סאטקום, ובראשה מונה לפני כחצי שנה מנכ"ל חדש: דן וינטר, ששימש בתפקידו הקודם כמנכ"ל החברה־הבת של ארד, ארד טכנולוגיות.

ברבעון הראשון של 2011 הציגה החברה עדיין תוצאות גרועות, אך לאחרונה דיווחה על זכייה בכמה חוזים עם לקוחות חדשים, שתוצאותיהם צפויות לבוא לידי ביטוי בהמשך השנה. האם עסקאות אלו הן סנונית ראשונה לשינוי?

בתחום הפעילות שבו עוסקת סאטקום, מרכיב ניכר מההוצאות הנו קבוע. לכן, ככל שהחברה תצליח לגייס לקוחות חדשים ולעשות שימוש רב יותר ב"אמצעי הייצור" שעומדים לרשותה, כך שיעורי הרווח שלה יגדלו.

מאזן החברה אינו ממונף יתר על המידה, ותחום פעילותה נראה בר־קיימא, כך שבנקודות אלו סאטקום עומדת במבחנים שהצבנו. למעשה, הביקוש לתקשורת לוויינית בעולם גדל, ובמקומות בעלי תשתית רעועה כמו אפריקה, השירות חיוני יותר.

אם כן, לאילו תוצאות עסקיות ניתן לצפות מהחברה להגיע, בסיום אותו תהליך של מהפך עסקי? ב־2010 העריכה סאטקום, שלמרות האתגרים, היא תוכל לשמור על ההכנסות שרשמה בשנת 2009 - כלומר יותר מ־60 מיליון דולר. בפועל, החברה לא עמדה ביעד, אך ניתן לגזור מאותה התחזית שזהו, פחות או יותר, פוטנציאל ההכנסות העתידי שלה.

מבחן הניסיון

בהנחה שהרוב המוחלט של העלייה בבסיס הוצאות החברה כבר מאחורינו, וכי ההוצאות יתייצבו סביב הרמה שהוצגה ברבעון הראשון של השנה, ניתן לגזור שפוטנציאל הרווח העתידי של סאטקום נע בין 4 ל־5 מיליון דולר בשנה. מי שמאמין כי החברה תשלים בהצלחה את המהפך העסקי, עשוי למצוא בה השקעה מעניינת, לאור שווי השוק שלה המסתכם בכ־20 מיליון דולר בלבד.

למרות זאת, ובשונה מהדוגמה של פוקס, החברה נסחרת עדיין לפי שווי גבוה מההון העצמי, וגם השוק כיום קשה יותר - כך ששולי הביטחון בהשקעה בסאטקום נראים פחות רחבים. יש להדגיש כי גם אם החברה תצליח בעתיד להתאושש, זה לא יקרה מחר בבוקר. ניתן להניח שגם ברבעון השני החברה תפסיד כסף, ולמעשה את תחילת השינוי סביר להניח שנראה רק ברבעון השלישי.

כמובן, קיימת אפשרות כי ההנהלה החדשה תיכשל, כמו ההנהלה הקודמת, וכי סאטקום לא תצליח לגייס די לקוחות כדי לחזור לפסים של רווחיות. עם זאת, ניסיונה של החברה וניסיון בעלת השליטה בה בתחום התקשורת בכלל והלוויין בפרט עשויים לתמוך בסברה כי תרחיש זה פחות סביר.

בכל מקרה, גם מי שמאמין בתהליך ה־TURN AROUND צריך להכיר בעובדה כי לא מדובר ב"זבנג וגמרנו", וסביר שלהשלמתו תידרש לפחות שנה. לכן, ניתן להבין מדוע יש שיעדיפו להמתין ולראות את ניצני אותו שינוי מיוחל, בטרם ישקיעו בחברה.

השורה התחתונה

לסאטקום פוטנציאל רווח עתידי של 5-4 מיליון דולר בשנה, זאת בהנחה שהעלייה בהוצאותיה תיבלם ותהליך גיוס לקוחות חדשים יימשך. בתנאים אלה, קיים פוטנציאל לעליית שווי בטווח הבינוני־ארוך.

הכותב הוא מנהל השקעות בכיר בבית ההשקעות מיטב

4 תגובות לכתיבת תגובה