צילום: shutterstock

צילום: shutterstock

ריסק ארביטראז': להרוויח מעסקאות רכישה

השקעה המנצלת את הפער שבין מחיר חברה נרכשת לשווי השוק של מנייתה עשויה להניב למשקיעים תשואות נאות, בתנאי שהעסקה תושלם כמתוכנן

החודש האחרון היה עמוס במיזוגים ורכישות. חברת הפרסום הדיגיטלי מדיה מיינד נרכשה על ידי DG האמריקאית, נס טכנולוגיות נרכשה על ידי קרן ההשקעות הפרטית של סיטי, יצרנית מערכות האזעקה ויסוניק בדרך לרכישה על ידי טייקו היפנית, ופאנדטק מנהלת מגעים ראשוניים לרכישה עם חברה אמריקאית.

הכותרות הגדולות ביותר נשמרו לסלקום, אשר הודיעה על רכישת ספקית האינטרנט (והחברה־האחות) נטוויז'ן. עסקה זו העלתה כבר שאלות רבות לגבי השפעתה על שוק התקשורת המקומי. שאלה נוספת שחשוב שתישאל, ורלבנטית, למעשה, לכל עסקאות הרכישה היא כיצד יכול המשקיע להרוויח מהן כסף, באילו אסטרטגיות עליו לנקוט, ומהם הסיכונים.

השקעה המתמקדת בעסקאות רכישה של חברות ציבוריות על ידי חברות ציבוריות, פרטיות או קרנות, שייכת לתחום שנקרא ריסק ארביטראז' (ארביטראז' בסיכון) - תחום מפותח בקרב קרנות גידור בארה"ב, וצובר תאוצה גם בישראל.

עסקת ארביטראז' היא עסקה שמאפשרת השגת רווח ללא כל סיכון, תוך רכישה ומכירה של נכס זהה בשווקים ובמחירים שונים באותו הזמן. ריסק ארביטראז' היא עסקת ארביטראז', שמטרתה לנצל את הפער שבין מחיר מניית החברה הנרכשת ומחיר הרכישה בעסקה, אך עם סיכון המשתנה בהתאם לפרמטרים שונים, ומתומחר בהתאם.

סיכוני אי-התממשות

אם מדובר ברכישה במזומן, מניות החברה הנרכשת ייסחרו במחיר נמוך יותר ממחיר הרכישה. ההפרש מוסבר על ידי משתנה הזמן שנותר עד להשלמת המיזוג, שיעור הריבית בשוק, עלויות עסקה שונות, והסיכון הכרוך באי־התממשותה בפועל. סיכון זה נובע מהצורך בקבלת אישורים רגולטוריים, אישור בעלי המניות באסיפה הכללית, חתימה של החברה הרוכשת על הסכמי מימון, בדיקת נאותות, וסיכוני שוק שאינם קשורים לשתי החברות. סיכון נוסף קשור לזהות הרוכש: האם מדובר בחברה גדולה, שמעוניינת להרחיב פעילויות וכנראה תעמוד בהתחייבותה להשלמת העסקה - או אולי ההפך, גוף פיננסי שקיבל מימון זול ומצפה להחזירו בעזרת דיבידנדים מהתזרים הנקי של החברה הנרכשת.

כאשר מדובר ברכישה שמתבצעת במניות ולא במזומן, נקבע יחס להחלפת מניות בין החברה הנרכשת והחברה הרוכשת - ואז מצטרף הסיכון כי מניות החברה הרוכשת יירדו עד להשלמת העסקה. רכישת חברת צורן, למשל, על ידי CSR האנגלית, אמורה היתה להתבצע ברובה בדרך של החלפת מניות, אך מניות CSR ירדו משמעותית לאחר ההודעה על המיזוג, והחברות שינו את מתווה העסקה, כך שרובו בוצע במזומן, ובמחיר נמוך יותר.

גם בעסקה שבה רכשה אורבוטק את פוטון דיינמיקס באוקטובר 2008, נראה היה כי גורם הסיכון מתממש. העסקה סוכמה חודשיים וחצי לפני נפילת בנק ההשקעות ליהמן ברדרס. אורבוטק הודיעה על רכישה במזומן של פוטון דיינמיקס תמורת 290 מיליון דולר או 15.6 דולר למניה. מניית פוטון עלתה בכ־30% מייד עם ההודעה ל־15 דולר, אך בהמשך ירדה ל־12 דולר.

החשש כי אורבוטק תיאלץ לגייס חוב גדול כדי לבצע את הרכישה הגביר את ההערכה כי העסקה לא תושלם או שמחירה יירד משמעותית. לבסוף, אורבוטק עמדה בהתחייבותה להשלמת העסקה, ומשקיעים שרכשו את מניית פוטון בתקופת אי הבהירות נהנו מתשואה פנטסטית של 25% בתוך שבועות אחדים, שגילמה תשואה שנתית של יותר מ־500%.

מנגד, עסקת גילת לוויינים עם קבוצת משקיעים בהובלת מבטח שמיר, שסוכמה ב־2008, לא יצאה אל הפועל והביאה להפסדים כבדים עבור המשקיעים שניסו להרוויח ממנה דרך אסטרטגיית ריסק ארביטראז'. לקראת מועד השלמת העסקה, נסחרה מניית גילת בהנחה של אחוזים בודדים על מחיר הרכישה, אך באחד מימי המסחר התרסקה בעשרות אחוזים, וחייבה את שני הצדדים להודיע על קשיים בסגירה ובהמשך על ביטול העסקה. בדיעבד התברר כי הקבוצה הרוכשת רצתה הנחה משמעותית רגע לפני סגירת העסקה, והבנק המממן רצה לסגת ממנה.

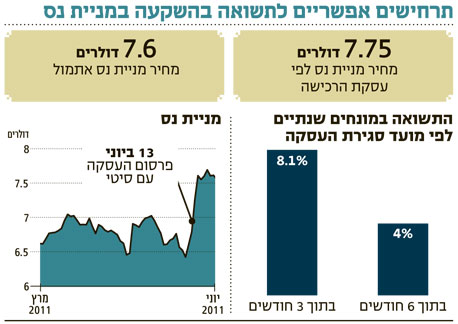

אם נחזור לעסקאות מהעת האחרונה, נס טכנולוגיות אמורה להירכש על ידי חברת ההשקעות של סיטי לפי שווי של 307 מיליון דולר או 7.75 דולר למניה. לא ברור מתי בדיוק תיסגר העסקה, אך ככל הנראה מדובר בפרק זמן שבין שלושה לשישה חודשים עד להשגת כל האישורים הנדרשים. שווי השוק של המניה זינק והגיע ל־7.6 דולרים, 2% פחות מהמחיר בו אמורה העסקה להיסגר.

מה התשואה שניתן להשיג בהשקעה במניית נס, לפי אסטרטגיית ריסק ארביטראז'? בהנחה שהעסקה תיסגר תוך שלושה חודשים, התשואה בגילום שנתי תגיע לכ־8%. אם העסקה תיסגר רק בעוד חצי שנה, צפויה התשואה להגיע ל־4% בגילום שנתי. מהתשואות יש לנכות עלויות עסקה שונות מס רווחי הון.

תשואה על מניית נטוויז'ן

נטוויז'ן אמורה להירכש על ידי סלקום בעסקת מזומן לפי שווי של 48.67 שקל למניה, כאשר מחיר מניית נטוויז'ן בשוק נמוך כעת בכ־5%. אם העסקה תיסגר עד ל־27 ביולי, מועד האסיפות הכלליות של שתי החברות, ירשום המשקיע תשואה של 46.8% בגילום שנתי. בהנחה שהעסקה תיסגר ב־1 בספטמבר, ישיג המשקיע תשואה של 31.8% בגילום שנתי. בחישובינו הבאנו בחשבון את מנגנון הריבית הכרוך בעסקה, אשר מעלה במקצת את מחיר הרכישה הסופית. דוגמאות אלו ממחישות את ההזדמנות והסיכונים בתחום הריסק ארביטראז'. בעידן של תשואות נמוכות, כדאי לשים לב לפוטנציאל הרווחים באפיק זה.

השורה התחתונה

השקעת ריסק ארביטראז' בחברה המיועדת לרכישה מאפשרת לגזור רווח בעת השלמת עסקת הרכישה מהפער שבין שווי השוק של המניה למחיר הרכישה

רמי רוזן מנהל את מחלקת המחקר Sell Side בהראל פיננסים. יוני אבישר הוא מנהל קרנות טכנולוגיה בהראל פיא

לא התפרסמו תגובות לכתיבת תגובה