צילום: בלומברג

צילום: בלומברג

השורה התחתונה: אל תחששו מירידה זמנית בשוק המניות

הסטטיסטיקה של העשור האחרון מלמדת כי רק בשנים של משבר גלובלי, פתיחה שלילית של השנה בישרה גם על סגירה שלילית. אפשר להיות אופטימיים לגבי 2011?

המשק המקומי ממשיך להראות נתוני צמיחה מרשימים, כהמשך ישיר למגמה החיובית שנרשמה ב־2010. הצמיחה ברבעון הראשון של 2011 גדלה בקצב שנתי של כ־4.8%. בתחילת יוני העלה בנק ישראל את תחזית הצמיחה של המשק ל־2011 מ־4.5% ל־5.2%. תחזית הצמיחה למשק בישראל, על פי ה־OECD, עומדת על כ־5.4%, לאחר העלאה מתחזית קודמת של כ־4%.

אחד הנתונים המעודדים התומכים בתחזית צמיחת המשק ל־2011, הנו שיעור האבטלה בישראל שירד ל־6% - אחד הנמוכים שנרשמו בישראל ב־25 השנים האחרונות. שיעור האבטלה צפוי להמשיך במגמת הירידה, ואף להגיע לכיוון ה־5.8% עד סוף 2011.

במהלך החודשים מרץ־מאי 2011 עלה יבוא הסחורות בקצב שנתי של כ־45.2% והסתכם ב־6.8 מיליארד דולר, כאשר 36% מסכום זה יועדו לייבוא חומרי גלם (למעט יהלומים וחומרי אנרגיה) ו־18% יועדו ליבוא מכונות, ציוד וכלי תחבורה יבשתיים להשקעות. העלייה המהירה ביבוא מוצרים אלה נובעת מהתרחבות השקעות ריאליות מקומיות והתרחבות הייצור המיועד ליצוא. דבר זה מהווה אינדיקציה חיובית לגבי תחזיות החברות לביקושים עתידיים.

לקראת שיווי משקל חדש

הפעילות התקציבית של הממשלה מתחילת השנה ועד חודש מאי מצביעה על גירעון מזערי בתקציב של כ־100 מיליון שקל לעומת גירעון ממשלתי של 5.4 מיליארד שקל בתקופה המקבילה אשתקד. נראה כי הגירעון השנה יהיה נמוך אף מתחת ליעד של כ־25.2 מיליארד שקל (3% מהתוצר) שהוצב בתחילת השנה. גירעון ממשלתי נמוך מהיעד וקצב גידול התוצר המקומי הגולמי בשיעור ריאלי של 4.7% צפויים לתרום להמשך המגמה של ירידת היחס חוב־תוצר, כך שהצפי הוא שיחס זה יעמוד בסוף השנה על כ־73% מהתוצר. התפתחות זו חשובה בהיבטים רבים, בהם גם דירוג האשראי של ישראל שיושפע מכך לטובה.

נתוני הצמיחה המעודדים אפשרו לבנק ישראל להעלות את הריבית על מנת להאט את עליית מחירי הדיור, וכנגזרת את שיעור האינפלציה. לעליית הריבית השפעה שלילית על השווקים הפיננסיים הסחירים, מאחר שהיא גורמת להסטת כספים משוק ההון לטובת הפיקדונות בבנקים, שמציעים עתה אלטרנטיבה ראויה להשקעה לעומת הריבית האפסית ששררה במשק עד לאחרונה.

יציאת כסף מהשווקים הפיננסיים היא אחד הגורמים לירידות השערים בבורסה בתקופה האחרונה, אך עם סיום העלאת הריבית ייווצר שיווי משקל חדש, וזרימת הכספים משוק המניות לפיקדונות אמורה להיעצר.

בכלכלה העולמית אנו עדים לרצף של נתונים מאכזבים בארה"ב ובאירופה. בארה"ב עלה שיעור האבטלה במאי ל־9.1%, ונרשמו האטה בפעילות הייצור וירידה בהוצאות הצרכנים. באירופה משבר החובות גורר את השווקים הפיננסיים לתוך מערבולת של חוסר ודאות ומעלה חששות מהתפשטות המשבר הלאה למדינות נוספות כמו ספרד, איטליה ופורטוגל.

המצב הגיאו־פוליטי מהווה גם הוא גורם המשפיע לרעה על השווקים, מעלה את מפלס הפחד ומעלה סימני שאלה באשר להמשך קצב הצמיחה הנוכחי.

גם "אביב הנעורים" במדינות ערב והציפייה להכרזה של מדינה פלסטינית בספטמבר הקרוב מעלים את החשש בשוק ההון. עם זאת, בתחום שער החליפין לא ראינו שינוי שמצביע על עליית הסיכון, וכך גם בפרמיות הסיכון של מדינת ישראל. להערכתנו, התהפוכות במדינות ערב ואירועי ספטמבר הקרוב כבר מגולמים בשוק.

הסיכום השנתי חיובי

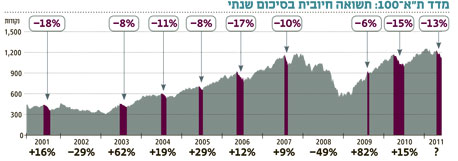

האם גם 2011 תהיה שנה חיובית בשוק המניות? ההיסטוריה מלמדת שבעשור האחרון, מלבד השנים 2002 ו־2008, כל שנה הסתיימה בתשואה חיובית למרות המימושים שהיו בדרך באותה שנה.

בדקנו את ביצועי מדד ת"א־100 בעשר השנים האחרונות, ממרץ 2001, וראינו כי בכל שנה בעשור האחרון נרשמו במדד זה ירידות רצופות של כ־10% במהלך השנה, אך בסיכומו של דבר, מלבד בשנים 2002 ו־2008 אשר בהן היו משברים גלובליים, השנה הסתיימה בתשואה חיובית. לדוגמה, במהלך 2010 חווינו ירידה של כ־15% במדד ת"א־100, אולם התאוששות בשוק המניות בהמשך השנה הביאה בסיכום שנתי לתשואה חיובית של כ־15%.

גם השנה, בדומה לשנים עברו, בהנחה שלא מדובר במשבר גלובלי שימשיך להעיב על השווקים, מדובר במימוש בשוק אשר אינו חריג בעוצמתו ביחס לעשור האחרון. לאור נתונים אלה, ייתכן שמדובר בהזדמנות קנייה, או לפחות נקודת כניסה טובה לשוק המניות עבור המשקיעים.

השורה התחתונה: הירידות האחרונות בשוק המניות אינן חריגות בעוצמתן יחסית לשנים האחרונות. בהנחה שאנחנו לא עומדים בפני משבר גלובלי נוסף, מדובר בהזדמנות קנייה עבור המשקיעים, או לפחות נקודת כניסה טובה לשוק המניות.

הכותבים הם מנהלי תיקי השקעות בפעילים

תגובה אחת לכתיבת תגובה