צילום: בלומברג

צילום: בלומברג

ישראל והמדד העולמי: כמו סרדין באוקיינוס

המעבר למדד השווקים המפותחים לא היטיב עם השוק המקומי. על החברות הישראליות להציג לעולם את הפוטנציאל הגלום בהן

חלפה שנה מאז העבירה חברת MSCI את שוק ההון הישראלי ממדד השווקים המתפתחים למדד השווקים המפותחים. בחלוף שנה, הגיע הזמן לבדוק אילו השפעות היו למעבר מבחינת פעילות המשקיעים הזרים, מחזורי המסחר, ביצועי השוק הישראלי והכיסוי שלו על ידי אנליסטים ומנהלי השקעות.

בעבר, כאשר השוק הישראלי (הכוונה היא למכלול המניות הישראליות הנסחרות בתל אביב ובנאסד"ק) סווג כשוק מתפתח, הוא היווה כ־3% ממדד השווקים המתפתחים - ובהם סין, רוסיה ודרום אפריקה.

מאז מאי 2010 נכלל השוק הישראלי במדד ההשקעות הגלובלי ומהווה כ־0.39% ממנו. היו שהמשילו את שינוי הסיווג של ישראל למעבר של דג משלולית קטנה לאוקיינוס - והכוונה היא להבדלים בכמויות הכסף העוקבות אחר שני המדדים. כמות הכסף העוקבת אחר מדד השווקים המפותחים גדולה לאין שיעור מזו העוקבת אחר מדד השווקים המתפתחים. למרות זאת, דומה שישראל לא יצאה נשכרת מהמעבר. מדוע?

אם נשים את עצמנו במקומו של מנהל תיק השקעות עולמי המחליט להיצמד למדד ההשקעות הגלובלי, נגלה שארצות הברית ואירופה מהוות כל אחת יותר מ־30% מהמדד. ישראל, לעומת זאת, מהווה כאמור פחות מ־0.5%. כמה משאבים וזמן נהיה מוכנים להשקיע במחקר ולימוד של ישראל? כפי הנראה, גם אנחנו היינו מוותרים על לימוד מעמיק של הכלכלה והחברות הפעילות בישראל, אלא אם כן יפנו את תשומת לבנו להזדמנות חריגה.

ברגע האחרון

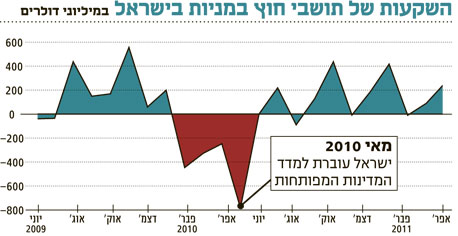

חברת MSCI שאחראית על שני המדדים נתנה למשקיעים התראה של שנה בטרם העבירה את ישראל למדד המדינות המפותחות. לכאורה, היא הותירה להם די זמן להיערך למהלך. עם זאת, רוב המשקיעים עדכנו את תיקי ההשקעות בסמוך למועד המעבר ואף ממש ביום המסחר האחרון שאפשר להם לעשות זאת.

בסך הכל גרם השינוי ליציאה (נטו) של 1.82 מיליארד דולר מכספי המשקיעים הזרים. מדובר בנתון משמעותי שכן זהו הסכום נטו - כלומר המביא בחשבון את הכסף שזרם לישראל כתוצאה מהכניסה למדד השווקים המפותחים.

לקראת המעבר למדד השווקים המפותחים ניסו כמה גופים מקצועיים לחזות את השפעתו. השאלה העיקרית שנשאלה היתה האם הסיווג כשוק מפותח יהפוך את ישראל לאטרקטיבית ויעלה את מחיר המניות או שמא להפך? קשה להשיב על שאלה זו מכיוון שאי אפשר לבודד את מרכיב הסיווג משאר הגורמים המשפיעים על מחירי המניות בישראל ובהם ביצועי החברות, מדיניות הריבית, הסיכון הגיאו־פוליטי וגילוי מצבורי הגז. למרות זאת, אי אפשר להתעלם מהשינוי בהתנהגות השוק סביב תאריך השדרוג.

מבט על ביצועי מדד MSCI של ישראל מראה כי החל ממאי 2010, בסמוך למועד שבו נכנסה ישראל למדד השווקים המפותחים, חל מתאם גבוה בין השוק המקומי לבין מדד המדינות המפותחות, ואולם עובדה זו לא שיחקה לידי ישראל שכן דווקא המדינות המתפתחות - שנחלצו מהר יותר מהמשבר העולמי של 2008 - הציגו תשואת יתר לעומת המדינות המפותחות.

מבחינת מחזורי מסחר, אפשר היה לחזות שהם יירדו במידה ניכרת בשל הפחתת חלקם של המשקיעים הזרים. אך בניגוד לתחזיות, לא היה שינוי של ממש בהיקפי הפעילות במניות אחרי השדרוג של ישראל (הזינוק החד שחל בחודש מאי 2010 נבע מיום שינוי הסיווג, שבו עמד המחזור על יותר מ־16 מיליארד שקל).

עם זאת, בחודשי הקיץ שלאחר שינוי הסיווג, מחזורי המסחר אכן היו דלילים, אבל אט אט הם חזרו לרמתם טרם השינוי. לפי הערכות בשוק של גופים מקומיים ובנקים זרים, חלה ירידה משמעותית בפעילות המשקיעים הזרים שקוזזה על ידי פעילות המשקיעים המקומיים באותה עת.

טבע וכל השאר

ישראל סובלת משלוש בעיות. ראשית, כבר הזכרנו כי כאשר השוק הישראלי מהווה רכיב כה קטן מתיק ההשקעות, תשומת הלב שהוא מקבל מהמשקיעים הזרים יורדת פלאים. זאת, בשל ההשפעה הזניחה של "התיק הישראלי" על תיק ההשקעות הכולל.

שנית, ישראל מיוחדת עוד יותר משום שהיא איננה נכללת בשום מדד גיאוגרפי יבשתי כגון אירופה, אסיה או דרום אמריקה. כך נחתה ישראל היישר למדד כלל־עולמי עם כלכלות ענק כמו ארה"ב, יפן וגרמניה. לכן, ישראל אינה על הכוונת של מנהלי השקעות הממוקדים באזור גיאוגרפי מסוים, אלא רק אולי על הכוונת של מנהלי השקעות גלובליים.

שלישית, יש להזכיר את בעיית חוסר האיזון של הייצוג הישראלי במדד. משקלה של מניית טבע במדד המניות שמרכיב את השוק הישראלי עומד על כ־64%, משום ששווי השוק של חברת התרופות הוא עצום ביחס לחברות ישראליות אחרות. עובדה זו הופכת את טבע בפועל ל"מייצגת" של השוק הישראלי, ולמעשה מנהלי השקעות רבים מחזיקים רק במניית טבע ובכך מסכמים את חשיפתם לשוק המקומי.

למרות הצער שבדבר, עם שתי הסוגיות האחרונות אין דרך להתמודד. ישראל כנראה לא תצורף לאירופה או לאסיה בעתיד הנראה לעין, ויש לקוות שטבע לא תאבד 60% משווייה כדי להשתוות לכיל, החברה הישראלית השנייה בגודלה במונחי שווי שוק.

לכן, האתגר האמיתי של שוק ההון הישראלי טמון במשיכת המשקיעים. מכיוון שגם הבנקים הזרים הפחיתו את מידת החשיפה לישראל ואת רמת הכיסוי שמעניקים האנליסטים שלהם לחברות באחד העם, לא נותר לנו אלא לעזור לעצמנו.

חברות ישראליות, באמצעות קשרי משקיעים, יחסי ציבור ובתי השקעות ישראליים מובילים, צריכות להרים את הדגל באמצעות מחלקות המחקר והאנליזה ולהציג את הפוטנציאל הטמון בהשקעה בחברות ישראליות.

אנחנו סבורים שעל ידי עבודת אנליזה מקצועית, מאומצת ועקבית, השוק הישראלי יבלוט באוקיינוס השווקים המפותחים ומשקיעים זרים יזדרזו להגדיל את השקעותיהם ולהגביר את פעילותם בשוק המפותח הנמצא בחלק התיכון של המזרח.

השורה התחתונה: משקלו המזערי של שוק ההון הישראלי במדד השווקים המפותחים (פחות מ־0.5%), העובדה שישראל אינה כלולה במדד האסייתי או האירופי ומשקלה העצום של מניית טבע - כל אלו מקשים על השוק המקומי לרכז עניין עולמי.

הכותב הוא מנהל דסק מסחר זרים, אקסלנס נשואה ברוקראז'

4 תגובות לכתיבת תגובה