צילום: תומי הרפז

צילום: תומי הרפז

ראיון "כלכליסט" - שלומי ברכה: "כמות אג"ח הזבל בקופות של פריזמה לא היתה סבירה"

מנהל ההשקעות של תיק הגמל הגדול במדינה, שלומי ברכה מפסגות, מאמין שבעולם אידילי החיסכון הפנסיוני צריך לכלול חשיפה של 50%–60% למניות, סבור שהפגיעה באג"ח של מוטי זיסר היתה מוגזמת ולא חושש מפני ההכרזה החד צדדית של הפלסטינים. "כשיגיע ספטמבר השמיים לא ייפלו. לא לשנות פוזיציה"

בכל פעם ששלמה ברכה מציג את עצמו, הוא זוכה לקבל את אותה שאלה שוב ושוב: מתי תהיה ההופעה הבאה של משינה (שכידוע שלומי ברכה הוא הגיטריסט המפורסם שלה). אלא שברכה, סמנכ"ל השקעות בפסגות קופות גמל שבבעלותה תיק החיסכון הפנסיוני הגדול במדינה, הוא הבן דוד של ברכה הגיטריסט, הבן דוד שעוסק במקצוע קצת פחות זוהר.

החל משנת 2006 מנהל ברכה את כספי עמיתי קופות הגמל של פסגות, ובהם את קופת גדיש, קופת הגמל הגדולה בענף. ברכה, ירושלמי במקור, תמיד אהב את שוק ההון ולימודי כלכלה ומינהל עסקים באוניברסיטה העברית היו טבעיים עבורו. באותה תקופה לא ידע ברכה כי עמיתו לספסל הלימודים, רועי ורמוס, יהפוך לימים לבוס שלו ושיעל אנדורן, בעבר זוגתו של ורמוס - שממנה לקח סיכומים בשיעורים - תהפוך לקולגה כמנכ"ל קרנות הפנסיה הוותיקות "עמיתים".את דרכו המקצועית החל ברכה ב־1998 כאנליסט בקרנות הנאמנות פיא שהיו בבעלות בנק לאומי. בשנת 2005, אחרי שפילס את דרכו לתפקיד מנהל מחלקת ההשקעות בפיא, הרגיש ברכה תחושת מיצוי ועבר לנהל את קרנות הנאמנות של דש, שהיה אז בית השקעות קטן בניהולו של קובי לוינסון. עד מהרה גילה ברכה שבינו לבין המנכ"ל הדומיננטי אין כימיה, ושנה לאחר מכן הוא עבר לפסגות. באותה תקופה עמד פסגות על סף רכישה על ידי קרן יורק והחזיק בקופות גמל בהיקף נמוך יחסית של מיליארד שקל.

לברכה, שהופקד על ניהול השקעות העמיתים, הוסבר כי פסגות הולך לצמוח בתחום הגמל, ואכן בית ההשקעות רכש ב־2008 את קופת הגמל גדיש מבנק הפועלים, ושנה לאחר מכן את קופות הגמל של פריזמה - והפך לשחקן הגמל הגדול ביותר בענף. באחרונה עברו על פסגות כמה שינויים: בשלהי 2010 הושלמה רכישת השליטה בבית ההשקעות על ידי קרן ההשקעות אייפקס, ובעקבות חקירת רשות ני"ע נאלץ המנכ"ל ורמוס לפרוש מתפקידו.

חששת משינוי הבעלות?"כל שינוי לכל אחד בכל דבר זה דבר קשה שצריך להתרגל אליו. בסך הכל, מדובר בשינוי שיכול לתרום לפסגות. יש לבעלים החדשים ערך מוסף שהם מביאים לחברה, ואני ממש לא חושב במונחים של 'נעים לי לקום בבוקר'. ברור לחלוטין שכשיש שינוי בעלות, אנשים חושבים שצריך לקרות משהו אפילו שלא קורה כלום, ואז נכנסים למערבולת. בכל מקרה, אני לא רואה את עצמי במקום אחר חוץ מפסגות".

"בתשואה לשלוש שנים אנחנו ממש בסדר"

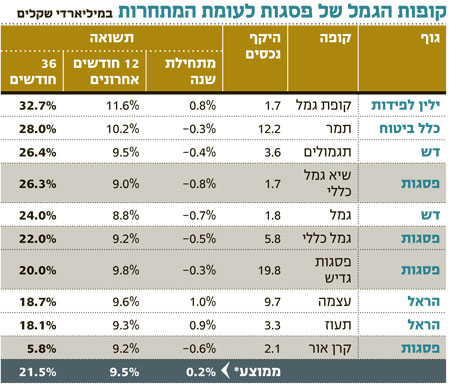

פסגות מעולם לא התיימר להוביל את טבלת התשואות של קופות הגמל, אולם אין מנוס מלהודות שמתחילת השנה וגם ב־2010 רשם בית ההשקעות ביצועים בינוניים מאוד ואף חלשים. "כשאני משווה את התשואות שלנו למתחרים, אז אני מבין שבעיתון צריכים פעם בחודש לכתוב על התשואות, ואז אני יכול להיראות פחות טוב, אבל בתשואה לשלוש שנים אנחנו ממש בסדר", מבהיר ברכה. "העיתונים גם מייצרים עיוותים כשמשווים קופה של מיליארד שקל לקופה של 20 מיליארד שקל. אם אני בוחן את התשואה הממוצעת של קופות פסגות בשלוש ובחמש השנים האחרונות, אנחנו מעל הממוצע. העמיתים שלנו מקבלים את מה שהם מצפים לקבל, תשואות שהן בחלק העליון של הטבלה לאורך זמן. ברור שיכול להיות שבשנה מסוימת הם יהיו גם בחצי התחתון. "צריך להסתכל על גופים שהשנה מדורגים גבוה, ולבחון אותם בביצועים של שלוש וחמש שנים. אז רואים שהם לא הבריקו. ילין לפידות, למשל, שמוביל את התשואות השנה, עשה את התשואות האדירות שלו עם היקף נכסים הרבה יותר קטן. לעומת זאת גוף כמו כלל, שהוא השני בגודלו אחרינו (בפער של 15 מיליארד שקל בהיקף הנכסים), עשה בהחלט תשואות יפות ב־2009 וב־2010, אולם ברמת גוף מנהל ב־2011 הוא עשה פחות מאיתנו בשל החשיפה המנייתית הגבוהה שלו. בסופו של דבר, כשמסתכלים ברמת הגוף המנהל על כלל מול פסגות, בחמש שנים אנחנו עשינו יותר טוב. בשורה התחתונה, ההבדלים בין תיקי ההשקעות של כלל, הראל ופסגות לא מהותיים. אנחנו יודעים בדיוק מה יש לכל אחד ותמיד יהיה גוף אחד שייקח בשנה מסויימת פוזיציה גדולה יותר במניות או יגדיל חשיפה לחו"ל - ויצליח". איך התשואות בישראל לעומת גופים פנסיוניים בחו"ל?"עשינו לאחרונה בדיקה בנושא וגילינו שהתשואות של קופת גדיש לעומת קרן הפנסיה קלפרס (קרן הפנסיה הגדולה ביותר בארצות הברית שמבטחת את תושבי קליפורניה - ר"ב) לעשר שנים גבוהות פי שלושה: גדיש עלתה ב־120% וקלפרס ב־40%. אני מציג את הנתון הזה אפרופו לאלה שמאוד אוהבים להגיד שמשקיעים מוסדיים לא יודעים לנהל השקעות. קלפרס זו חברת פנסיה ענקית עם משאבים מטורפים, שמשקיעה בכל העולם ומחזיקה בהמון נדל"ן".

מוסדיים בחו"ל חשופים למניות הרבה יותר מהמוסדיים בישראל לפי גישה שהחשיפה צריכה להיות 100% פחות הגיל של החוסך.

אתה מצדד בגישה?"אני חושב שמניות בתיק של חוסך ארוך טווח צריך להיות גדול יותר ממה שנהוג בארץ. בחיסכון הפנסיוני האישי שלי אני במסלול מנייתי, אבל כשאני מנהל השקעות של לקוחות, חשוב לי שאנשים יהיו במקומות שמתאימים להם. בשורה התחתונה, לאורך זמן צריך להיות במניות".

מהי החשיפה המנייתית שצריכה להיות לחוסך בשנות ה־30 לחייו?"הפרמטר הכי חשוב הוא שהחוסך לא יונע מהפחד להפסיד כשיש טלטלות. בהנחה שלוקחים מהחוסך את היכולת להסיט את הכספים שלו עד לגיל הפרישה, אני מאמין שהתיק הפנסיוני צריך להיות ברמה של 50%–60% מניות. צריך להבין שבגלל יכולת העברת הכספים נוצרת בעיה. הלקוחות במשבר האחרון נדהמו לדעת שאפשר להפסיד 30% בשנה. ואז מה קרה? מי שהוציא את הכסף לאפיקים סולידיים הפסיד משהו שהוא לא יכול להחזיר".

ולמה, לדעתך, זה קרה?"היעדר חינוך פיננסי".

"בפריזמה לקחו את הקופות למקום מסוכן"

לאחרונה הוגשה תביעה נגד דירקטורים בפריזמה, בטענה שלקראת המכירה לפסגות, הם מכרו אג"ח קונצרניות כדי לנקות את הקופות. מהלכים אלו, שלפי התביעה בוצעו תחת לחץ כבד של פסגות, הסבו הפסדים גדולים לעמיתים בקופות אלו. "זה שטויות שאמרנו לפריזמה להוריד את רמת הסיכון לקראת הרכישה", מבהיר ברכה. "פסגות קנה את פריזמה באפריל 2009, ועד אז היתה בפריזמה ועדת השקעות שלא היינו חברים בה. פריזמה הוריד חשיפה למניות ואג"ח קוצרניות בסוף 2008 בעקבות פדיונות גבוהים וחילופי הנהלה.פריזמה קנה את הקופות מבנק לאומי ומבנק הפועלים בפרופיל סיכון מסוים. אפשר לקחת סיכונים, כמובן, אבל בצורה מחושבת ובטח שלא לקחת פינות מטורפות. בשנים 2007–2008 לקחו בפריזמה את הקופות האלה למקומות מסוכנים מדי,ובסוף 2008 נפל האסימון. צריך להבין שאז הם לא ידעו מה יהיה ב־2009. בדיעבד, אנחנו יודעים שזה לא היה עיתוי טוב והאג"ח שהם מכרו התפוצצו למעלה". העמיתים שקיבלתם דרך רכישת קופות הגמל של פריזמה (כנרת וקרן אור) ראו תשואות גרועות בשלוש השנים האחרונות."התשואות של הקופות שקנינו מפריזמה החל מאפריל 2009 (מועד השלמת הרכישה) ועד היום הן לא נמוכות. בגדול, קרנות אלו עושות תשואות טובות. כשבודקים שלוש שנים אחורה, אנחנו מוסיפים את שנת 2008 שאז הקופות נוהלו בפריזמה. באותה שנה קרנות כנראת וקרן אור ירדו בשיעור של מעל 30% כשלשם השוואה גדיש ירדה ב־18%.

התחלת לבצע רכישות מידיות בכספים שקיבלת מפריזמה?"כשקיבלנו את התיק התחלנו לעשות התאמות של מבנה התיק לקופות כמו שאנחנו מבינים שצריך לנהל אותם ברמת אלוקציה ובחירת נכסים אבל בצורה מדודה והדרגתית. בסופו של דבר רוב העבודה נעשתה: הם מכרו אגרות חוב נורא מסוכנות. כמות כזו של אג"ח "זבל" שהיתה שם בקופות גמל של חוסכים מבוגרים לא היתה סבירה. רוב העמיתים שלנו בסופו של דבר מצפים מאיתנו לא ללכת להרפתקאות ובטח שלא בהיקפים משמעותיים מהתיק שלהם. אנחנו לוקחים סיכונים במקומות שאם אני רוצה לצאת מהם אני יכול. אם אני רוצה להגדיל חשיפה מנייתית למשל אני אלך על החלק הכי סחיר – מניות בחו"ל.

"שליש מתיק ההשקעות צריך להיות בחו"ל"

היקף החשיפה של פסגות לחו"ל נמצא במגמת עלייה. כיום 22% מהתיק של בית ההשקעות חשוף לחו"ל לעומת 12% ב־2009, ונראה שהיד עוד נטויה. מה היקף החשיפה שלכם היום לחו"ל?"כאסטרטגיה ארוכת טווח המגמה לצאת לחו"ל תימשך", אומר ברכה. "אני חושב שצריך להפריד בין אסטרטגיית הפיזור לבין המקום אליו מפזרים. חשוב שבתיק יהיו השקעות שרמת המתאם ביניהם לא תהיה גבוהה. לא נכון למשל למכור אג"ח קונצרניות ומניות בארץ ולקנות אג"ח או מניות בחו"ל שמתואמים ברמה של 90% עם הנכס שהוחלף. למשל מניות של שווקים מתעוררים בעולם מאוד מתואמים עם מניות בארץ ולכן הן לא מהוות תחליף. שווקים מתעוררים הם יותר תנודתיים אולם עדין ההתנהגות שלהם מתואמת לזו של השוק הישראלי. אנחנו ברמת צמיחה של משק מתעורר. צריך לראות שאתה הולך ומגוון בחו"ל בנכסים שיורידו את סטיית התקן של התיק ולא לקחת את אותו דבר רק במקום אחר".

מה השאיפה ששיעור תיק בחו"ל תהיה לאורך זמן?"הכיוון צריך להיות בסדר גודל מתיק של שליש מתיק ההשקעות".

האם גם אתה חושש מאירועי ספטמבר?"אני חושב שהשוק בארץ מושפע בעיקר ממה שקורה בעולם ולצד זאת, יש תוספות מקומיות שהן בגדר תוספות בלבד. אני לא חושב שאנחנו בדרך לתחתית כפולה בשווקים. יש פה פשוט תהליך מ־2008 של אבולוציות של המשבר הזה. בהתחלה זה היה בנקים שכולם ברחו מהם, היה משבר אשראי והאג"ח קרסו ולאחר מכן זה עבר למשבר של מדינות. בכל פעם שהשוק יורד ב־15% תמיד יש גאון שאומר שארצות הברית לא תוכל לעמוד בתשלום החובות שלה ותגיע לחדלות פרעון. העולם. עכשיו כשיוון ופורטוגל חזרו לכותרות זה מוציא מחדש את נבואות הזעם כמו שהיה ב־2008 כשליהמן בראדרס קרס".

"כשיגיע ספטמבר השמים לא ייפלו. אנחנו חיים במדינה עם המון בעיות סביבתיות ולאורך זמן זה אף פעם לא השפיע על שווקי המניות אלא בעיקר עשה רעש. עם זאת, מה שקורה בעולם הערבי זה שינוי הרבה יותר מהותי שיכול ללוות אותנו לזמן יותר ממושך. בכל מקרה לקבל החלטות שאני אוריד אחוזי מניות בגלל סיבות גיאופוליטיות זו תהיה טעות גדולה".

"פלאזה תשרת את חובה גם בתרחישים גרועים"

במאי האחרון, עם פרסום הקשיים של מוטי זיסר, בעל השליטה באלביט הדמיה להחזיר את ההתחייבויות לבנק הפועלים, ספגה מניית החברה ירידות חדות, אולם ברכה סבור שהתגובת השוק היתה מוגזמת בכל הנוגע לחברה־הבת.

באג"ח של אלביט הדמיה למשל זיהתם הזדמנות אחרי הירידות החדות שהוא ספג?"באג"ח של פלאזה סנטרס נסחפו מאד בתגובה. יש שם יתרות נזילות גבוהות ובשנתיים האחרונות החברה יכולה לשרת את החוב גם בתרחישים מאוד גרועים".

והאג"ח של אמפל?"אני לא יודע. זה נראה שזה חוזר לשגרה הדבר הזה. יש פה הרבה אלמנטים פוליטיים מעבר לניתוח תזרים מזומנים של חברה ואי־וודאות שקשה לכמת".

פסגות היא גם בעלת מניות ב־EMG, אותן ירשתן מפריזמה. היום היית נכנס להשקעה כזו כיום?"היום זה נורא קל להסביר למה זה לא היה הגיוני ולא נכון להיכנס למיזם הזה אבל לנתח השקעות בדיעבד זו חוכמה מאוד קטנה. אנחנו משערכים את ההשקעה באופן קבוע. ביצענו מחיקה מסוימת בעקבות השיבושים באספקת הגז ממצרים לישראל והיום האחזקה משוערכת לפי שווי של 2 מיליארד דולר ל־EMG. בסופו של דבר, יש אינטרס מאוד מובהק של כל הצדדים, וכל שלטון שלא יהיה במצרים שהדבר הזה יימשך גם אם יהיה מו"מ חדש על התנאים".

בתחילת השנה החלטתם להיכנס לתחום הנדל"ן. למה לא חשבתם על זה לפני שנתיים שלוש כשעוד היו הזדמנויות?"מה שבעיקר הפיל את האסימון היתה ההבנה שאנחנו הולכים להיות שחקנים גדולים בפנסיה והרכישה של קרן הע"ל שמנהלת 7 מיליארד שקל בנכסים. נדל"ן מתחבר לחזון העתידי של פסגות כגוף גדול בפנסיה. ההיצע בחו"ל יותר גדול. בארצות הברית ומערב אירופה יש הזדמנויות אבל המרחק עלול לגרום לזה שצריך לבדוק טוב טוב מה אתה קונה".

"לצערי, חלק מהמוסדיים לא מבינים שהעמיתים שלנו לא השקיעו בחברת נדל"ן, הם רוצים שישקיעו את הכסף שלהם בנכס פיננסי. בגלל מיעוט ההצעות חלק מהגופים מרגישים שיש להם כבר יכולות בתחום הנדלן היזמי המסוכן יותר ואני לא מזלזל בכך . בנוסטרו שישקיעו בסטארט אפים שנולדו, אבל בכספי עמיתים לא".

לא התפרסמו תגובות לכתיבת תגובה