צילום: אי פי אי

צילום: אי פי אי

על חשיבותה של נאמנות : איך לתכנן נכון את ההשקעה מעבר לים

הגבול הדק בין כישלון להצלחה בהשקעה בנדל"ן בחו"ל יכול לעבור בהתייחסות נכונה לתחום המס. הפקדת הנכסים בידי נאמן לצד תשומת לב לשיעור מס החברות ולכללי כפל המס בין ישראל למדינה הזרה, יכולים לחסוך למשקיע הישראלי סכומי ענק. דווקא ביוון הקורסת אפשר אפילו להשיג פטור ממס

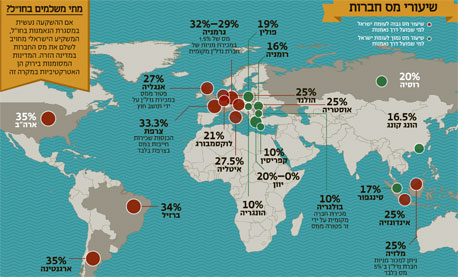

שוק הנדל"ן היה בין הראשונים להתאושש מהמכה שחטפה הכלכלה הגלובלית בזמן המשבר הכלכלי העולמי. אולם בתקופה הקרובה, במקביל להתאוששות שוקי הנדל"ן בעולם, ממשלות ברחבי העולם מעדכנות כל העת את מדיניות המס המונהגת בהן כדי לסייע בייצוב המחירים וכדי לעודד השקעות. חוקי המס השונים מהווים קריטריון חשוב במערך ההחלטות של משקיעים בבואם להזרים מהונם אל שוק הנדל"ן.

שיעור מס החברות בישראל עומד כיום על 24%. אם פועלים בחו"ל בצורה ישירה, נדרשים לשלם מס חברות בישראל ובחו"ל ואת כל המסים הנדרשים. עם זאת, על פי חוקי המס במדינת ישראל, אם אדם מחזיק בנדל"ן בחו"ל דרך נאמנות - משתנים התנאים. נאמנות היא מושג המתאר מערכת יחסים שבה אדם מפקיד נכסים בישראל או בחו"ל בידי נאמן לטובת מטרה מסוימת. "על פי חוק המס הישראלי, הכנסות הנאמנות מיוחסות ליוצר הנאמנות".שימוש בנאמנות בחו"ל יחייב את המשקיע הישראלי לשלם עליו מס רווח הון בשיעור 20% מהמחיר בעת מכירת הנכס. אם הנאמנות נעשית במסגרת חברה, הרי שעל המשקיע הישראלי לשלם את מס החברות בחו"ל. אם שיעור המס על מכירת הנכס במדינה הזרה נמוך מ־20%, יצטרך המשקיע הישראלי להשלים את התשלום בישראל - כדי להגיע לרף 20%. אם שיעור המס במדינה הזרה גבוה מ־20%, ישלם הישראלי את המס הנדרש בארץ - ואת היתרה ישלם במדינה שבה ביצע את העסקה.

יתרון לעולים חדשים

אם הנאמנות נעשית שלא באמצעות חברה אלא באמצעות יחיד - הרי שהכללים שונים. אם אותו יחיד מחזיק ביותר מ־10% מהנכס, הוא יצטרך לשלם 25% מס רווח הון בישראל על העסקה שביצע. במקרה שמדובר באחזקות הנמוכות מ־10%, הוא ישלם 20% מס בישראל על מכירת הנדל"ן. כך שיעור המס על השקעה בנדל"ן יכול להגיע עד לכ־50% מס ואף יותר מכך, ולכן ישנה חשיבות מכרעת לתכנון מס נכון. תכנון כזה יכול להוות את ההבדל בין השקעה אטרקטיבית להשקעה כושלת. "אזרחי ישראל שעומדים לצאת להשקעת נדל"ן מעבר לים ורוצים לנצל בצורה מרבית את תנאי המיסוי במדינה הזרה, צריכים להיעזר בתכנון מס דרך נאמנויות. לצורכי המס, החוק מתעלם מחברות המוחזקות בידי הנאמן", מסביר עו"ד עדי מנטל ממשרד אורי כליף המתמחה במסים.נאמנות לא תמיד כדאית

"ברגע שהיחיד פועל דרך נאמנות, שיעור המס יישאר תמיד על 20%", אומר עו"ד אורי כליף. "תכנון מס נאמנויות מאפשר לי להזדכות בישראל על מס החברות שכבר שילמתי במדינה הזרה, ואז כל שעליי לעשות הוא לדאוג לכך שמס החברות במדינה שבה השקעתי בנדל"ן נמוך מ־20%, וזה כל המס שיהיה עליי לשלם". אך לא כל מומחי המס מעודדים שימוש בכלי הנאמנויות. עו"ד גידי בר־זכאי, מי שהיה הסמנכ"ל המקצועי של רשות המסים, למשל, מזהיר מהשקעה בחו"ל בדרך זו. "אני מסתייג מהניסיון להימנע מתשלום מס באמצעות הקמת נאמנויות זרות. בעיניי, הדבר אינו עולה בקנה אחד עם רוח החוק", הוא אומר. "לכאורה, פעילות שכזו מרוקנת מתוכן את דבר החקיקה כולו וזה אינו סביר. בנוסף לכך, 'כללי הנהנה' במבנה הנאמנות, המזהים את השולט, הבעלים והנהנה האמיתי מההשקעה ופירותיה - מפותחים מאוד ומקובלים כיום במדינות ה־OECD ובכלל זה גם בישראל. כתוצאה מכך קיים ספק רב בשאלת עמידותו של מבנה הנאמנות". עו"ד כליף מודע לסוגיה שמעלה בר־זכאי, אך הוא מוצא לה מענה. "מס הכנסה אכן יכול להעלות טענה שהוא אינו מכיר בנאמנות. בארצות מזרח אירופה, למשל, אין חוק נאמנות, ולא ניתן ליצור מבנה נאמנות במדינה שבה אין חוק כזה", הוא אומר ומשיב: "אולם אם פונים מראש לרשות המסים בישראל ומדווחים על הקמת הנאמנות מהיום הראשון, מס הכנסה כבול וחייב להרשות את אותו מבנה נאמנות". מצבם של עולים חדשים או ישראלים אשר שבו ארצה לאחר תקופה ממושכת פשוט יותר, בכל הנוגע להקלות מס בהשקעות בחו"ל. "תושבים חוזרים ועולים חדשים הם היחידים שיכולים ליהנות ללא תחכום רב מהטבות המס שמעניקות מדינות זרות על ההשקעה בנדל"ן", אומר עו"ד בר־זכאי. "מבנה הפטור שנקבע בתיקון לחוק הרפורמה במס לעולים חדשים ותושבים חוזרים, שנכנס לתוקף ב־2007, תפור היטב למידותיהם של אלו ששבו ארצה לאחר שנות היעדרות רבות או לאחר עלייה. על פי החוק, הם אינם חייבים בהשלמת מס או בדיווח על פעילות שערכו בחו"ל".במילים אחרות, אם את או אתה תושבים חוזרים או עולים חדשים, עליכם לבדוק את חוקי המס הקיימים במדינה שבה ברצונכם להשקיע בנדל"ן, ולראות היכן מסתתרת ההשקעה האטרקטיבית ביותר ללא חשש שתיאלצו לשלם מס נוסף בישראל.

כאן עולה השאלה המתבקשת - היכן כדאי לישראלים שמתכוונים ויכולים ליצור מבני נאמנות להשקיע - מבחינת תנאי המס. התשובה הראשונה, וייתכן שגם המפתיעה, היא יוון. ללא כל קשר למשבר הכלכלי החריף שפוקד אותה, השקעה במדינה הזו יכולה לפטור את הישראלי מכל תשלום של מס. "לפי האמנה למניעת כפל מס בין יוון וישראל, אם אני מוכר מניות חברה זרה שמחזיקה בנדל"ן ביוון אני אשלם שם 0% מס", מסביר עו"ד מנטל. "אם חברה זרה מחזיקה בנדל"ן ביוון דרך נאמן, הרווח ממכירת מניותיה יחויב במס ששיעורו נע בין 0% ל־20%. אלא שהאמנה למניעת כפל מס בין ישראל ליוון קובעת, כי לא יהיה כל חיוב במס בארץ - ועל כן קיימת אפשרות של השקעה ביוון ללא כל חובת מס בשתי הארצות".הקלה גם בצרפת

אם רוצים ליהנות מדמי שכירות פטורים ממס, הרי שהמדינה הכדאית ביותר להשקעה היא צרפת. "על פי האמנה למניעת כפל מס עם הצרפתים, הכנסות מדמי שכירות פטורות ממס בישראל, וניתן לחייבן רק בצרפת עד 20%", אומר עו"ד כליף. "אם אני קונה בניין, הרי שכל השנים שבהן אני משכיר את הדירות בו דמי השכירות פטורים לחלוטין ממס בישראל" .למרות כל זאת ממליץ עו"ד בר־זכאי להיזהר מהשקעות פזיזות בארצות זרות ולשים לב לפרטי החוק הכפולים - בישראל ובמדינה הזרה. לדבריו, "רבים אינם מודעים לעובדה שכאשר משקיעים במדינות יעד שבהן קיימות הטבות מס מפליגות, יש לדווח על כך לרשות המסים ולהשלים מס מלא בישראל. כתוצאה מכך, ישראלים רבים נמצאים דה־פקטו במצב שבו יש להם חשיפת מס משמעותית - מהלך עסקי שעלול לגרום לתשלום מס גדול. במקרים מסוימים הם אף חשופים לטענות במישור הפלילי".

עו"ד בר־זכאי מסכם ואומר, כי יש לבחון את היבטי המס הישראליים בכל מקרה שבו מבצעים השקעה בחו"ל. "יש דרכים לגיטימיות לצמצם את החשיפה למס ישראלי - גם ליחידים וגם לחברות", הוא מסביר. "חשוב להדגיש כי כל תכנון מס צריך להתבסס על מצג מלא הנתמך היטב בעובדות הנוגעות למקרה המדובר. בזמנו בחנתי את הנושא ברשות המסים וקיבלנו החלטה עקרונית על השקת חקיקה שתסגור את הפרצות. מלאכת החקיקה בנושא טרם הושלמה".

תגובה אחת לכתיבת תגובה