צילום: בלומברג

צילום: בלומברג

השורה התחתונה - תרופת הפלא ההודית

עם סיום מאבק השליטה ביצרנית התרופות הישראלית תרו, תפסה ענקית הפארמה ההודית סאן את המושכות, ביצעה מהלכי התייעלות וחוללה שינוי בתוצאות הכספיות. מאז עברה פחות משנה, מניית תרו זינקה ב־100%, וכעת נשאלת השאלה האם יש עוד מרחב לעליות וכדאי להצטרף לראלי? כלכליסט מציג: מה צפוי לתרו בשנה הקרובה

בספטמבר האחרון נפרד ד"ר בארי לויט, אז יו"ר חברת התרופות תרו, ממפעל חייו בתום מאבק שליטה ארוך ועיקש שניהל מול חברת התרופות ההודית סאן פארמה. לרוב מאבקי שליטה הם הזדמנות מצוינת למשקיעים להשקיע במניה מתוך ציפייה שהפשרה בין הצדדים תסתכם בהחלטה על מכירת החברה במחיר הגבוה ממחיר השוק.

אבל לא כך היה במקרה של תרו. במקום מו"מ על מחיר מניה, כזה שיביא לסיום הסכסוך בין תרו לסאן, החליט כל אחד מהצדדים להתבצר בעמדותיו. המשקיעים, שראו את מניית תרו מדשדשת, זכו בעיקר לפיקנטריה שקיבלו מקריאת מכתבי השמצה הדדיים שפרסמו, לא פעם, לויט ויו"ר סאן דיליפ שנגווי.

אולם, מאז התיישב שנגווי על כיסא יו"ר דירקטוריון תרו, זכו סוף סוף המשקיעים לעדנה, ומניית תרו זינקה ב־100%, כאשר מחצית מהזינוק נרשמה רק בחודשיים האחרונים. מה תדלק את מניית תרו? האם המשקיעים במניה צריכים לשקול מימוש רווחים, או שאולי זה הזמן לקפוץ על העגלה הדוהרת? כדי לענות על השאלות הללו כדאי לחזור חמש שנים אחורה.

מאבק שליטה ארוך

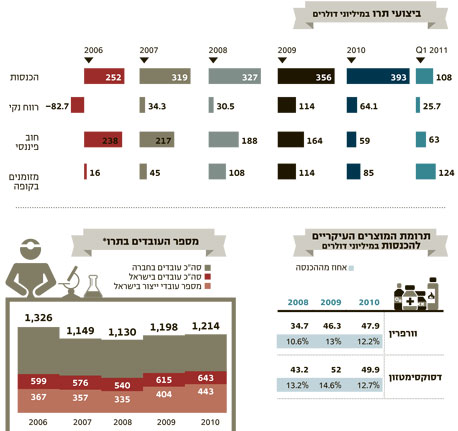

שורשיה של הפרשה ביוני 2006, אז הודיעה תרו כי נפלו ליקויים בדו"חותיה הכספיים לשנים 2003–2004, וכי לא תגיש את דו"חותיה לשנת 2005 במועד. רק במרץ 2007 הוצג הדו"ח הכספי לשנת 2005, פורסמו מחדש הדו"חות לשנים 2003–2004, והתברר כי בניגוד לדו"חות המקוריים, שהצביעו על רווחים, צברה תרו הפסדים של יותר מ־30 מיליון דולר בשנים אלו.

תרו נזקקה למזומנים, חיפשה משקיעים, ובחרה בהצעתה של החברה ההודית. סאן הגישה סיוע חירום והזרימה לקופת תרו 60 מיליון דולר במאי 2007 בתמורה לכ־24% מהון המניות של החברה. (במקביל, שיעור האחזקה של משפחות המייסדים לויט ומורוס ירד ל־41% אבל נותרה בידיהם השליטה המלאה בחברה, בזכות 2,600 מניות יסוד שהעניקו לשתי המשפחות עוד שליש מזכויות ההצבעה). נוסף על כך, הסכימו לויט ומורוס להיענות להצעת רכש שתגיש סאן ל־100% ממניות תרו במחיר של 7.75 דולרים למניה, כלומר הסכימו להיפרד מהשליטה בחברה.

הזרמת המזומנים העניקה לתרו אוויר לנשימה ואפשרה לה לייצב את מצבה הפיננסי הרעוע. כבר באותה שנה הציגה החברה צמיחה שנתית של 27% במכירות ל־319 מיליון דולר ואף עברה לרווח נקי של 34 מיליון דולר. בעקבות שיפור במצבה הכלכלי, ביקשה תרו במאי 2008 לבטל את הסכם המיזוג בשל המחיר הנמוך, לטענתה. סאן הציעה לעדכן את הצעת הרכש למחיר של 10.25 דולר למניה, אך לויט התנגד.

כאן החל המאבק. סאן ביקשה לממש את הסכם המיזוג המקורי, ולרכוש את מניות משפחות לויט ומורוס בתרו ב־7.75 דולרים למניה. תרו פנתה לבית המשפט המחוזי בניסיון למנוע את המהלך, וטענה כי מימוש האופציה סותר את חוק החברות. תרו והדירקטורים בה טענו שאין די בהסכם שנחתם, וכי על סאן להגיש הצעת רכש מיוחדת, מאחר שבעקבות המהלך אמורה החברה ההודית לעלות ליותר מ־45% מזכויות ההצבעה בחברה.

סאן טענה מנגד כי היא פטורה מהגשת הצעת רכש מיוחדת, מכיוון שמדובר ברכישה ממי שמחזיק מעל ל־45% מזכויות ההצבעה בחברה. בית המשפט המחוזי דחה את עתירת תרו, ולויט החליט להגיש ערעור לבית המשפט העליון. השופטים המליצו לצדדים לגשת להליך גישור שנכשל, ובהמשך נדחה גם הערעור.

בלית ברירה, נאלצו משפחות לויט ומורוס להרים ידיים ולהעביר את המושכות לסאן. החברה ההודית מחזיקה כעת ב־66% מהון המניות וב־77.5% מזכויות ההצבעה (בזכות מניות היסוד שגם הן הועברו לידיה) של תרו, שנסחרת כעת לפי שווי כ־980 מיליון דולר לאחר שהמשיכה להציג שיפור בפעילותה גם השנה. את הרבעון הראשון של 2011 סיימה תרו עם הכנסות של 108 מיליון דולר, ששיקפו צמיחה של 21% לעומת הרבעון המקביל ב־2010, וכן עם רווח נקי של 25.7 מיליון דולר.

לשם השוואה, רק לפני עשרה חודשים השלימה סאן את רכישת השליטה בתרו לפי שווי חברה של 304 מיליון דולר בלבד. אולם, שורה של אירועים שנרשמו בתרו מתחילת 2011 מרמזת כי למרות התנופה האחרונה במניית החברה, עדיין נותר לה מרחב לעליות נוספות.

אפיקי צמיחה חדשים

אם בוחנים את השקעתה של סאן מבחינה פיננסית, נראה שמדובר בעסקה מוצלחת למדי עבורה. אך במקרה של תרו, העליות במניה נתמכות גם בשיפור משמעותי שנרשם בביצועיה. מאז הזרימה סאן מזומנים לתרו, נרשמה עלייה עקבית בשורת ההכנסות של יצרנית התרופות הישראלית. במקביל, מאמצי התייעלות בתרו הביאו לשיפור משמעותי גם בשורה התחתונה.

עובדה זו אפשרה לתרו לעמוד בהתחייבויותיה ולהקצות משאבים להשקעות שיביאו לה צמיחה.

נראה כי השקעות אלו יחלו להניב פירות במחצית השנייה של 2011. תרו היתה זקוקה לזריקת מרץ לאור הסטגנציה שאליה הגיעו מכירות שתי התרופות העיקריות שלה - וורפרין (Warfarin) לדילול דם ודסוקסימטזון (Desoximetasone), האחראיות יחד לרבע מהכנסותיה של תרו. ואכן, מאז ינואר קיבלה תרו את אישור מינהל המזון והתרופות האמריקאי (FDA) לשורה של מוצרים גנריים.

הראשון, לשיווק תרופת הריספרידון - גרסה גנרית לריספרדל שפיתחה אורת'ו מקלין, שמיועדת לטיפול בסכיזופרניה, מאניה דיפרסיה והתנהגות עצבנית בקרב אוטיסטים. מכירות התרופה אשתקד בארה"ב הסתכמו ב־61 מיליון דולר. עוד קיבלה תרו אישור לשיווק שמפו הציקלופירוקס (Ciclopirox), שהוא גרסה גנרית לשמפו לופרוקס (Loprox), המשמש כשמפו אנטי־פטרייתי שנועד לטיפול בסבוריאה בקרקפת. מכירות השמפו ב־2010 הסתכמו בכ־26 מיליון דולר.

אך היו אלה שתי השקעות אחרות שבאמת דחפו את מניית תרו קדימה: אישור לשיווק טבליות האונדנסטרון (Ondansetron) - גרסה גנרית לתרופת הזופרן של גלאקסו סמית־קליין (GSK), לטיפול בבחילות הנובעות מטיפולים כימותרפיים - הכניס את תרו לשוק של 750 מיליון דולר. אישור נוסף שהיא קיבלה לגרסה גנרית למשחת האלדרה (Aldara) של גרייסוויי פרמסוטיקלס לטיפול בקרנת עור סולארית, יאפשר לה להתחרות על נתח ממכירות התרופה שהסתכמו בארה"ב אשתקד ב־340 מיליון דולר.

במקביל לאישורי השיווק, במאי האחרון הודיעה תרו כי לאחר ביקורת שביצע ה־FDA במפעלה בקנדה, הוא מאשר כי תוקנו הכשלים שנמצאו בבדיקה שערך ב־2009, וכעת המפעל עומד שוב בתקנות הרגולטוריות הדרושות. ההודעה הסירה ענן כבד שריחף מעל החברה והעיב על המניה.

מלבד המפעל בקנדה, לתרו עוד מפעל גדול בחיפה ומפעל קטן יותר באירלנד, שנסגר בשנה שעברה וכעת הוא עומד למכירה. מכירת המפעל באירלנד עשויה להציף ערך למשקיעים ולעבות את קופתה של תרו. אך האם המשקיעים צריכים להשליך את מקרה אירלנד גם על מפעלה של תרו בישראל? לא פעם הועלתה הסברה שעם נטילת השליטה בתרו, סאן תעביר את פעילות המפעל בחיפה להודו. גם רפי לבל, סגן נשיא פריגו העולמית ומנכ"ל פריגו ישראל, התבטא בכנס שערכה פריגו למשקיעים ואמר כי הוא ישמח להניח את ידו על המפעל הזה.

אם בוחנים את פעילות תרו בישראל, ניתן ללמוד שסאן לא תמהר, ככל הנראה, למכור את המפעל כאן. מעבר לעובדה שמכירת המפעל והעברתו להודו עשויות לארוך כשלוש שנים לפחות, גם העובדה שהמפעל עומד בדרישות ה־FDA ושצבר המוצרים שניתן לייצר בו רחב ומגוון, מאותתת כי ספק אם יימכר. תסריט אפשרי יותר הוא שסאן תמשיך להשקיע משאבים במפעל בחיפה ותמנף את התשתיות על ידי שימוש בנוכחותה בשווקים מחוץ לצפון אמריקה ולישראל, כדי לשווק את מוצרי תרו בצורה אגרסיבית יותר באירופה, בדרום אמריקה, בסין וברוסיה.

אך לא רק מפעליה של תרו עומדים כעת בדרישות הרגולטוריות. בחצי השנה האחרונה המשיכה תרו במאמציה לתקן את דו"חותיה הכספיים ולפרסם דו"חות מבוקרים. בתחילת החודש הסתיים תהליך עריכת הדו"חות לאחר שתרו פרסמה את הדו"חות השנתיים המלאים ל־2010. חמש שנים אחרי שגילתה ליקויים בדו"חותיה הכספיים, תרו שוב עומדת בדרישות רשות ני"ע האמריקאית (SEC).

כעת, מנכ"לה הזמני של תרו ג'יימס קדרווסקי, האחראי על ניהול פעילות סאן בצפון אמריקה, יוכל לפעול לרישומה מחדש של תרו ברשימה הראשית בבורסת נאסד"ק. עד עתה, העובדה שמניית החברה נסחרה רק ברשימת המסחר המשנית של וול סטריט (בגלל העיכוב בהגשת הדוח"ות הכספיים), הרחיקה אנליסטים מלסקר אותה.

עם הרישום בנאסד"ק, צפויה החברה לעניין שוב את האנליסטים ולמשוך אליה חזרה את תשומת הלב של קרנות הפנסיה האמריקאיות, שהדירו ממנה את רגליהן עקב הבעיות החשבונאיות והמעבר לרשימת המסחר המשנית. השלמת הרישום תאפשר לגופים המוסדיים להשקיע מחדש במניה ולייצר ביקושים שעשויים להביא לעליית מחיר נוספת.

הכיס העמוק של סאן

בזמן שהנהלת תרו עמלה על הרישום מחדש של המניה למסחר בנאסד"ק, לא מן הנמנע שליו"ר סאן פיליפ שנגווי יש תוכניות אחרות. כעת, לאחר שהמשקיעים זכו סוף סוף לשקיפות בדמות הדו"חות הכספיים המתוקנים, האחזקה המשמעותית של סאן בתרו עשויה להביא את סאן להכרזה על הצעת רכש לכלל מניות תרו שבידי הציבור.

ברמת המחיר הנוכחית של מניית תרו, הרי שסאן תידרש להשקעה של כ־330 מיליון דולר לרכישת אחזקות הציבור בתרו. אלא שלנוכח מצבה הטוב של החברה, תצטרף למחיר השוק גם פרמיה של 15%–30%. עבור סאן, שמחזיקה ביתרות מזומנים של קרוב למיליארד דולר, מדובר בהשקעה שניתן לעמוד בה.

מהלך דומה ביצעה סאן בדצמבר האחרון, כאשר הגישה הצעת רכש מלאה ליתרת אחזקות הציבור בחברה־בת אחרת שלה, קאראקו האמריקאית, שנסחרה אז בבורסת ניו יורק. סאן, שהחזיקה אז ב־76% מקאראקו, הציעה למשקיעים מהציבור תשלום מזומן של 4.75 דולרים למניה – פרמיה צנועה של 5% על המחיר בשוק. חודשיים אחרי הושלמה העסקה לאחר שסאן נאלצה להעלות את המחיר המוצע ב־10.5% ל־5.25 דולרים למניה. אם לשפוט לפי מקרה קאראקו, הכרזה על הצעת רכש לאחזקות הציבור בתרו עשויה להגיע בתוך חודשים ספורים.

7 תגובות לכתיבת תגובה