המחצית הראשונה של 2011 היתה מהתקופות היותר מעניינות והתנודתיות בתעשיית קרנות הנאמנות. החודשיים הראשונים של השנה הציגו אמנם המשך ישיר למגמה שאפיינה את התעשייה בשנתיים שקדמו לה, אך כבר ממרץ החלה המגמה להתהפך ותעשיית הקרנות עברה ממצב של תעשייה שמגייסת סכומים ניכרים לתעשייה שיוצאים ממנה כספים רבים.

אם כך, מה היו התובנות המרכזיות והנקודות המעניינות שסיכמו את המחצית הראשונה של השנה בתעשיית קרנות הנאמנות הישראלית?

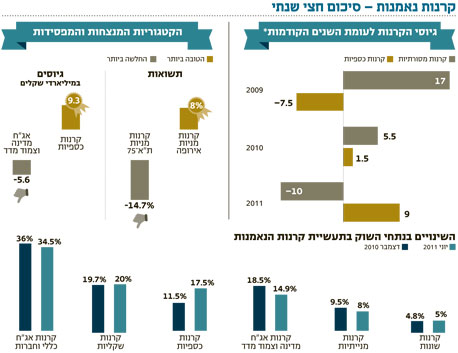

קבוצת הקרנות שבלטה מעל כולן, למרות משבר החובות ביבשת הקלאסית, היא דווקא זו של קרנות מניות אירופה, שהציגה עלייה ממוצעת של כ־8% בהובלת הקרן "מגדל דיקלה אירופה", שעלתה ב־8.9%. מלבדן נרשמו עליות גם בקרנות המתמחות ביורו, בין אם כספיות או אג"חיות, וקרנות המתמחות באנרגיה וסחורות בהובלת הקרן "מיטב סחורות" (גילוי נאות: הקרן מנוהלת במיטב), שהשיגה עד כה את התשואה הגבוהה ביותר, 9%, מבין כל קרנות הנאמנות. מבין קרנות האג"ח השונות, ניתן לציין לחיוב את הקרנות בעלות מח"מ קצר של עד שנה - השקליות וצמודות המדד – שעלו בממוצע ב־0.9%.

מתוך כל קרנות האג"ח, ממשלתיות או קונצרניות בישראל, כ־330 קרנות רשמו תשואה חיובית אך כ־400 קרנות סבלו מירידות. כשבודקים רק את קבוצת קרנות אג"ח חברות וכללי, שמוטית באופן מובהק להשקעה באג"ח קונצרניות, כ־40% מהקרנות ציינו עליות, ואילו הרוב הגדול, 60%, רשמו תשואות שליליות. אם ממקדים את הבדיקה בקרנות אג"ח המשלבות בתוכן חשיפה מנייתית מוגבלת של 10%, 20% ו־30%, המספרים מובהקים אף יותר: כ־85% מהקרנות סבלו מתשואות שליליות.

מצד שני, קבוצת הקרנות שהניבה את התשואות החלשות ביותר במחצית הראשונה היא זו של הקרנות המנייתיות: קרנות מניות ת"א־75 שהפסידו 14.7%, קרנות מניות יתר שירדו ב־13.8%, קרנות מניות נדל"ן שהציגו תשואה של 13.1%- וקרנות מניות ת"א־100 שירדו ב־12%. קבוצת קרנות זו סבלה בנוסף מירידות, גם אם קלות יותר, במחצית הראשונה של 2010, וגם אז היה זה בעיקר על רקע משבר החובות באירופה.

הקרן החלשה ביותר השנה באפיק זה, ומבין כלל קרנות הנאמנות בתעשייה, היא "מנורה מבטחים ת"א־100 אגרסיבית", שירדה ב־21.6% עקב מדיניות הקרן המאפשרת מינוף גבוה יותר על מניות ממדד ת"א־100.

מבין קרנות האג"ח ניתן לציין לשלילה את הקרנות השקליות לטווח ארוך (מעל שנתיים) שירדו בכ־0.6% ואת קרנות ה־High Yield שירדו ב־0.4%, כשבראשן הקרן "הלמן־אלדובי אג"ח קונצרניות", שירדה בשיעור של 9.3%.

בסיכום חצי שנתי נפדו מקרנות הנאמנות המסורתיות (ללא קרנות כספיות) כ־10 מיליארד שקל, מתוכם כ־6 מיליארד שקל בחודש יוני לבדו - הפדיון החודשי הגבוה ביותר מאז ינואר 2008. לשם השוואה, במחצית הראשונה של 2010 ובמחצית הראשונה של 2009 גייסו קרנות אלו 5.5 מיליארד שקל ו־17 מיליארד שקל בהתאמה.

רק כשליש מהקרנות גייסו מתחילת השנה, ופחות מ־40 קרנות הצליחו לגייס סכום של יותר מ־100 מיליון שקל, מחציתן קרנות כספיות שקליות וקרנות מק"מ, ובראשן הקרן "ישיר כספית" (גילוי נאות: הקרן מנוהלת במיטב) והקרן "הראל פיא כספית פלטינום", שגייסו כ־2.9 מיליארד שקל ו־2.4 מיליארד שקל בהתאמה. הקרן של הראל היא הגדולה בתעשיית הקרנות, נכון לסוף יוני, והיקף נכסיה עומד על 5.2 מיליארד שקל.

לעומת זאת, כ־60 קרנות סבלו מפדיונות גבוהים של יותר מ־100 מיליון שקל. המדממת הראשית היא "פסגות 10/90", שממנה משכו המשקיעים לא פחות מ־1.65 מיליארד שקל, ובכך מחקו קרוב ל־50% מנכסיה וגרמו לה לאבד את תואר "קרן הנאמנות הגדולה ביותר", שבו החזיקה בתחילת השנה.

זהו הסיפור של 2011 עד כה: מעבר של כספים מקרנות בעלי מאפייני סיכון גבוהים - קרנות מנייתיות שמהן נפדו כמיליארד שקל וקרנות אג"ח (בעיקר עם רכיב מניות) שמהן נפדו כ־11 מיליארד שקל - לכיוונן של קרנות בעלי מאפייני סיכון נמוכים: קרנות כספיות שקליות שגייסו כ־9.4 מיליארד שקל וקרנות שקליות לטווח קצר שגייסו כ־2 מיליארד שקל.

תמונת נתחי השוק מביאה בחשבון גם את תנועות הכספים וגם את השינויים בערך נכסי הקרנות, ומספרת את אותו הסיפור: שתי קטגוריות הגדילו את נתחן - הקרנות הכספיות, שזינקו בכ־50%, והקרנות השקליות, בעוד ששאר הקטגוריות היו במגמת ירידה - הקרנות המנייתיות ירדו מנתח שוק של כ־9.5% בראשית השנה ל־8% נכון לסוף יוני, קרנות אג"ח חברות וכללי ירדו מ־36% ל־34.5% וקרנות אג"ח מדינה וצמוד מדד ירדו מ־18.5% לכ־15%.

מבדיקה נוספת מתברר כי הפדיונות בקרנות המסורתיות במחצית הראשונה לא התרכזו בכמה ימים אלא התפרסו על מרבית התקופה, ובעיקר מאז אפריל. בסיכום חצי שנתי נרשמו כ־60% ימי פדיונות וכ־40% ימי גיוסים. לשם השוואה, בתקופה המקבילה אשתקד נרשמו רק 15% ימי פדיונות לעומת 85% ימי גיוסים. ברבעון השני אנו מוצאים רק ארבעה ימים שבהם נרשמו גיוסים, ורצף של ימי פדיונות מאז 12 במאי. "הגדילו" לעשות קרנות אג"ח מדינה וצמוד מדד, שזכו בכל המחצית הראשונה של 2011 ליומיים בלבד של חסד בצל ים של פדיונות. לעומתן, הקרנות הכספיות נהנו ב־75% מהימים מגיוסים.

תעשיית הקרנות מציגה מגמה בכיוון של שחיקה בדמי הניהול. אם בראשית השנה עמדו דמי הניהול הממוצעים המשוקללים (המעניקים משקל שונה לכל קרן על פי גודלה) בכלל הקרנות על 1.19% ובקרנות המסורתיות (ללא הכספיות) על 1.32%, הרי שנכון לסוף חודש יוני דמי הניהול ירדו ל־1.06% בכלל הקרנות ול־1.23% בקרנות המסורתיות, וזהו הנתון המעניין.

גם אם מנטרלים את השפעת מעבר ציבור המשקיעים לקרנות הכספיות והעלייה בנתח השוק שלהן מ־11.5% ל־19.3%, הרי שדמי הניהול בקרנות המסורתיות נשחקים כתוצאה מהזרמת כספים לקרנות מסורתיות עם דמי ניהול נמוכים מהממוצע, ויציאה מקרנות עם דמי ניהול גבוהים מהממוצע. נראה כי ציבור המשקיעים ויועצי ההשקעות ער לנושא דמי הניהול, המהווה את אחד הפרמטרים בבחירת קרן נאמנות, במיוחד בתקופה שבה התשואות המגולמות באג"ח עדיין נמוכות ברמה היסטורית.

לכך יש להוסיף את הטרנד החם של 2011 והוא קרנות המק"מ. בנוסף לקרנות המק"מ של, בין השאר, דש, אקסלנס וכלל שנהנו מגיוסים של כמה מאות מיליוני שקלים, ניתן להדגיש את הקרנות המתמחות בני"ע ספציפי שפסגות השיקה בחודשים האחרונים. קרנות המק"מ החדשות של פסגות זכו לגיוסים ערים של קרוב ל־3 מיליארד שקל בדמי ניהול נמוכים ביותר, של 0.1% עד 0.25%.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

לא התפרסמו תגובות לכתיבת תגובה