כדאי שנקשיב לברננקי: הדרך להתאוששות תהיה רצופת מכשולים

נתוני התעסוקה המאכזבים, לצד הקיצוצים הצפויים בארה"ב, אינם מותירים מקום לנחת, אך המצב באירופה קשה הרבה יותר

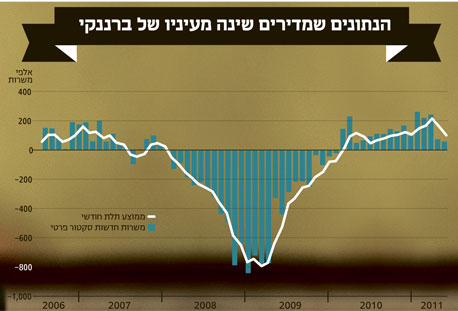

מתחילת השנה טוען יו"ר הבנק המרכזי (הפד) בן ברננקי כי שוק העבודה בארצות הברית סובל מחולשה ולא מתאושש בקצב הצפוי. לאחרונה אף התבטא ואמר כי הוא מתקשה להסביר את ההאטה בנתונים. דו"ח התעסוקה שפורסם בסוף השבוע שעבר אכזב זה החודש השני ברציפות. הכלכלה האמריקאית הצליחה לייצר כ־18 אלף משרות בלבד בחודש יוני לעומת צפי ליצירה של 90 אלף משרות. שיעור האבטלה עלה לרמה של 9.2%, ונתוני המשרות החדשות לחודשים אפריל־מאי עודכנו כלפי מטה.

גמגום בשוק הפרטי

המגזר הפרטי בארה"ב הצליח לייצר כ־57 אלף משרות בלבד - מעט מאוד לעומת ממוצע של 200 אלף משרות בחודשים הראשונים של השנה. הגמגום בשוק הפרטי מדאיג עוד יותר כאשר מביאים בחשבון כי הממשל האמריקאי ייאלץ להתחיל בקיצוצים בקרוב, מה שיכביד עוד יותר על הסקטור הציבורי (לדוגמה, סיום תוכנית מעבורת החלל שיוביל לפיטורים של כמה אלפי אנשים).

למרות החולשה באינדיקטורים הכלכליים בארה"ב בכלל ובשוק העבודה בפרט, נראה כי החזאים לא מתרגשים יתר על המידה. קצב ההתאוששות בארה"ב אמנם נמוך מהצפוי, אך בשלב זה לא נשקפת סכנה למיתון נוסף או בשפה המקצועית "תחתית כפולה". למרות קצב הצמיחה הנמוך שהציגה ארה"ב ברבעון הראשון של השנה - 1.8% במונחים שנתיים - מתחזקות ההערכות כי המחצית השנייה של השנה תספק האצה מחודשת בכלכלה בשל מספר גורמים:

- האצה בכלכלה היפנית כתוצאה משיקום נזקי רעש האדמה: רעש האדמה ביפן השבית מפעלים רבים לייצור חלקי וייצור משלים של תעשיית הרכב האמריקאית שנאלצה לעכב את הייצור מחשש לאי־אפשרות להשלמתו בעקבות מחסור בחלפים. עלייה בייצור ובהזמנות החדשות ביפן ועלייה מפתיעה במדד מנהלי הרכש היצרני בארה"ב שבוע קודם לכן חיזקו את ההערכות כי חילוץ מצוואר הבקבוק שנוצר בעקבות רעש האדמה יספקו רוח גבית להאצה מחודשת בכלכלה האמריקאית.

- רמת המלאים בארה"ב נמוכה ביחס לקצב המכירות: תהליך של חידוש מלאים צפוי לתמוך בסקטור היצרני ובשוק העבודה האמריקאי.

- התמתנות במחירי הסחורות, ובעיקר במחירי הדלקים, תתמוך בצריכה הפרטית: חלק ניכר מהפגיעה בצריכה הפרטית במערב נובע מעליית מחירי האנרגיה ומחירי המזון. התמתנות במחירים תחזק את הצרכנים.

- מחזור כלכלי: ההאצה בצמיחה הכלכלית שהגיחה לאחר המשבר הפיננסי, מתמתנת כחלק ממחזור כלכלי. עם זאת נראה כי העולם עדיין רחוק מסיום מחזור עסקים זה שעשוי להימשך כמה שנים.

הקשיים שבדרך

למרות ההערכות כי הצמיחה תואץ מחדש במחצית השנייה של השנה, יש לזכור כי עדיין קיימים סיכונים מוחשיים המתאפיינים בסימפטומים שהותיר אחריו המשבר.

הקיצוצים יגיעו גם לארה"ב: החוב האמריקאי תפח לממדי ענק - יותר מ־14 טריליון דולר. תקרת החוב תעלה בפעם השנייה בתוך שנה, ונראה כי ללא תוכנית קיצוצים רב־שנתית, תקציב 2012 לא יעבור בקונגרס. קיצוץ בתקציב יפגע בתשלומי ההעברה שעלו בחדות מאז המשבר, ויוריד את כוח הקנייה של הצרכן האמריקאי שמהווה כ־70% מהתוצר בארה"ב.

- משבר החובות באירופה רחוק מסיום: יוון אמנם העבירה את תוכנית הצנע שכללה קיצוץ של 28 מיליארד יורו והפרטות בסכום כולל של 50 מיליארד יורו. בתמורה היא צפויה לקבל תוכנית סיוע נוספת של 100 מיליארד יורו ותשלום חמישי של 12 מיליארד יורו כחלק מתוכנית הסיוע הראשונה. למרות המאמצים של יוון לחמוק מחדלות פירעון אנו מעריכים כי מקומה של יוון הוא מחוץ לאיחוד האירופי. הסכנה הגדולה היא הידבקות של ספרד ואיטליה המהוות קרוב ל־30% מהאיחוד האירופאי. בשלב זה לא ניתן לפסול על הסף כי תהליך ההידבקות כבר החל ואת הסמיפטומים נראה רק בשלב הבא.

- מערכת פיננסית רעועה במדינות ה־G7: המערכת הבנקאית האמריקאית עברה אמנם טיפול מקיף וחיזוק משמעותי לעומת מקבילתה האירופית. עם זאת, יש לזכור כי יציבות שתי המערכות נמוכה יחסית. מערכת הבנקאות באירופה עשויה למחוק יותר מטריליון דולר, כאשר תגובה חריפה מדי תגרור פנימה מיידית את מערכת הבנקאות האמריקאית.

נחיתה רכה בארה"ב

שקלול התרחישים האפשריים בכלכלה הגלובלית מוביל אותנו להעריך כי קיימת התסברות גבוהה יותר ל"נחיתה רכה" בכלכלת ארה"ב. אין ספק כי רמות הסיכון גבוהות יחסית. רמת הסיכון באירופה הנובעת ממפת ה־CDS (credit default swap - ביטוח חדלות הפירעונות של מדינות) לחמש שנים נותרה ללא שינוי, ואפילו עלתה בימים האחרונים. עם זאת, האפשרות שקובעי המדיניות יישבו בחיבוק ידיים ויצפו בנפילה לתחתית נוספת נמוכה משמעותית. הבנק המרכזי באירופה מדבר כבר על הגדלה נוספת של קרן ההצלה של אירופה. בנוסף לא ניתן לשלול על הסף תוכנית הקלה כמותית נוספת בארה"ב שבמסגרתה יחזור הבנק המרכזי לרכוש אג"ח של ממשלת ארה"ב.

נחיתה רכה בכלכלת ארה"ב אינה בהכרח חדשות רעות עבור המשקיעים. בתרחיש זה הריבית בארה"ב לא תעלה והדולר עשוי להיחלש. ריבית נמוכה ומטבע חלש מיטיבים עם החברות במשק ועשויים לספק רוח גבית לשוק המניות. בנוסף נראה כי מחירי החברות בארה"ב מגלמים תשואת רווח עודפת על תשואת האג"ח ולכן מספקים אלטרנטיבה ראויה.

השבוע מתחילה עונת הדו"חות בארה"ב. לאור נתוני המאקרו החלשים ברבעון האחרון, הורידו האנליסטים את תחזיותיהם לעלייה של 13% ברמת הרווחיות לעומת עלייה של 18% ברבעון הקודם. הורדה של התחזיות כבר מגולמת בשווקים שמצויים בעמדה נוחה יותר "להכות את התחזיות".

יש לזכור כי חלק גדול מהחדשות הרעות כבר מגולם בשווקים. מ"מדד ההפתעות" של סיטיגרופ, שבוחן את האינדיקטורים הכלכליים מול התחזיות, עולה כי החדשות הרעות בשווקים מתקרבות ברמתן לחדשות הרעות מ־2008, ובכל זאת נראה כי התגובה בשווקים מתונה יחסית בשל "חוכמת המשקיעים".

כל עוד הכלכלה מתמודדת עם אירועים שכבר אירעו בעבר (משבר ביוון, האטה בארה"ב, סיום תוכנית ההקלות וכו'), המשקיעים מעריכים כי גם הפעם הכלכלה תתגבר ולכן תגובתם ממותנת יותר. רק אירוע יוצא דופן שאיתו הכלכלה העולמית עדיין לא התמודדה בשנתיים האחרונות (קריסה של איטליה וספרד) עשוי להוביל לירידות חדות של עשרות אחוזים.

התנודתיות תתגבר

חוסר הבהירות לגבי מצבה של ארה"ב והתפתחות המשבר באירופה מעלים את המתח בקרב המשקיעים ויגבירו את התנודתיות בשווקים בשבועות הקרובים. למי שנותן הסתברות נמוכה מאוד להסתבכות של איטליה וספרד במשבר החובות באירופה, שיוביל לפירוק של האיחוד, רצוי לבדוק ניצול הזדמנויות בעיקר במניות הגדולות יותר. ראוי להזכיר שאנחנו בין אלה שמאמינים כי הידבקות של איטליה וספרד במשבר החובות הנה בלתי נמנעת, ועם זאת קשה לתזמון, ולכן מעדיפים להתבצר במניות הגדולות על חשבון מניות קטנות יותר ובארה"ב על חשבון אירופה.

לטווח ארוך יותר יש לשקול מחדש הגדלת חשיפה לשוק המניות המקומי שפתח פער שלילי של 12% מול מקבילו האמריקאי. פער זה עשוי להקנות לו יתרון ב־12 החודשים הבאים במידה שיתחדשו עליות השערים בשווקים והסנטימנט החיובי יתחזק.

הכותב הוא מנהל מחלקת המחקר והאסטרטגיה באקסלנס נשואה

לא התפרסמו תגובות לכתיבת תגובה