צילום: יובל חן

צילום: יובל חן

איך יצליחו הטייקונים להחזיר למשקיעים 24 מיליארד שקל בשנתיים הקרובות?

זה החוב שצריכים להחזיר עשרה טייקונים למחזיקי האג"ח עד מרץ 2013. אילן בן־דב כבר הכריז שלא יצליח לפרוע את החובות של טאו וביקש הסדר, אבל בשוק מדברים על תספורת גדולה מדי של עד 85%

בעלי השליטה בחברות הגדולות והמרכזיות ביותר במשק הישראלי יצטרכו להוכיח איתנות פיננסית גבוהה במהלך השנתיים הקרובות. על רקע הגל החדש של הסדרי החוב המתגבשים בחברת טאו תשואותשל אילן בן־דב, וייתכן שאף בדלק נדל"ן של יצחק תשובה, בדק "כלכליסט" את חובות החברות של עשרה מהטייקונים המקומיים הגדולים - נוחי דנקנר, אליעזר פישמן, שרי אריסון, עידן עופר, יולי עופר, יוסי מימן, מוטי זיסר דיוויד פדרמן, בן־דב ותשובה - ואת סכומי הכסף שיצטרכו חברות אלו לשלם כבר בשנתיים הקרובות למחזיקי האג"ח שלהן ולבנקים.

42 מיליארד שקל - זה האשראי שאותו יצטרכו להחזיר עד סוף מרץ 2013. יותר ממחצית מהסכום - 24 מיליארד שקל -אמורה לחזור לבעלי האג"ח. החוב הפיננסי הכולל של עשרת הטייקונים, כדי לסבר את האוזן, מסתכם ביותר מ־150 מיליארד שקל.

ובעוד שהחובות לבנקים ולקרנות המנוף מובטחים לרוב בשעבוד מלא, בעלי האג"ח חשופים יותר לזעזועים בשוק ולגחמות בעלי השליטה. המציאות עשויה להעמיד במבחנים נוספים את הגופים המוסדיים, המנהלים את כספי הציבור - האם יתקפלו ויוכיחו שזיכרונם קצר ויכולתם להרתיע מוגבלת, לנוכח "תספורות" כאלו ואחרות, או ישיבו מאבק ויפגעו בתדמיתם של הטייקונים שיבקשו שמיטת חובות.

האתגר של דסק"ש

האתגר של דסק"ש

קבוצתו של נוחי דנקנר, אי.די.בי אחזקות, נושאת על גבה, לפי דו"חותיה, חוב פיננסי של כ־50 מיליארד שקל לעומת יתרות נזילות של כ־10 מיליארד שקל - כלומר מינוף ביחס של 1:5. ניתוח דו"חות הסולו של חברות מרכזיות בקבוצה - אי.די.בי אחזקות ואי.די.בי פתוח שבראש הפירמידה, דיסקונט השקעות(דסק"ש), כלל תעשיות, כורו מכתשים אגן - מעלה כי עד מרץ 2012 הן יצטרכו להחזיר חוב בהיקף של כ־5 מיליארד שקל, מחציתו לבעלי האג"ח. כשמסתכלים קצת יותר קדימה, עד מרץ 2013, גדל הסכום העומד לפירעון ליותר מ־9 מיליארד שקל, וחלקם של מחזיקי האג"ח בו עולה ל־70%. בנוסף, תידרש גם סלקום לפירעון של עוד 1.5 מיליארד שקל.

לדסק"ש החוב לפירעון הגבוה ביותר למחזיקי האג"ח בשנתיים הקרובות: עד מרץ 2012 עליה לשלם להם יותר מחצי מיליארד שקל, ובשנה שלאחר מכן תצטרך כבר להחזיר 1.1 מיליארד שקל.

גם יצחק תשובה, בעל השליטה בקבוצת דלק ובדלק נדל"ן, ניצב מול שנתיים מאתגרות. 7 מיליארד שקל - זה החוב שעליו לשלם עד סוף הרבעון הראשון של 2013, וכ־65% ממנו לבעלי האג"ח. עד מרץ 2012 אמורות החברות של תשובה לשלם קרוב ל־2 מיליארד שקל למחזיקי איגרות החוב, וסכום דומה גם לבנקים. בשנה העוקבת המסתיימת במרץ 2013 מחכים בעלי האג"ח של החברות בקבוצת דלק ודלק נדל"ן לפירעון 2.5 מיליארד שקל נוספים.

סך החוב הפיננסי שנושאת על גבה קבוצת דלק (ללא דלק נדל"ן שבשליטתו האישית של תשובה) עומד על 23 מיליארד שקל, נכון לסוף הרבעון הראשון. סך המזומנים וני"ע סחירים שברשותה הוא כ־3.5 מיליארד שקל, המשקפים מינוף פיננסי ביחס של 1:7.

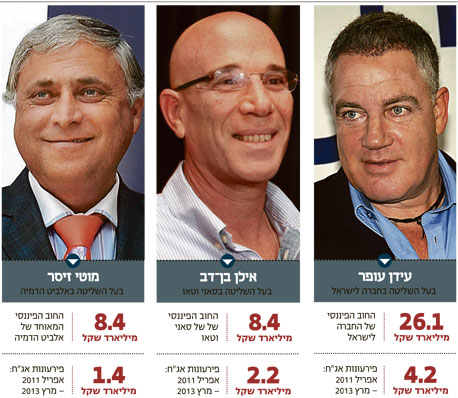

קבוצת החברה לישראלשל עידן עופר מחזיקה בחוב הגבוה ביותר למחזיקי האג"ח ולבנקים לשנתיים הקרובות - יותר מ־11 מיליארד שקל - כש־5 מיליארד שקל מתוכם אמורים להיפרע בתוך תשעה חודשים. כ־7.2 מיליארד שקל מהחוב הם לבנקים, וכ־4 מיליארד שקל למחזיקי האג"ח.

עם זאת, עופר שומר על יחסי מינוף נמוכים יחסית של כ־1:2. לקבוצה לישראל יתרות נזילות של כ־11 מיליארד שקל, נכון לסוף הרבעון הראשון, לעומת חוב פיננסי של 26 מיליארד שקל. מבין החברות בקבוצה, לבזן זו תקופה מאתגרת של החזרי חוב גבוהים במיוחד. עד סוף הרבעון הראשון של 2012 אמורה בזן לשלם כ־650 מיליון שקל למחזיקי האג"ח ו־1.3 מיליארד שקל לבנקים.

גם דיוויד פדרמן נמנה עם גרעין השליטה (31%) בבזן באמצעות חברת מפעלים פטרוכימייםשבשליטתו, שאף היא הוזכרה לאחרונה בהקשר של קשיים אפשריים בתשלומי האג"ח. החברה נושאת בחוב פיננסי של כ־2 מיליארד שקל אל מול יתרות נזילות של 266 מיליון שקל בלבד - יחס מינוף של 1:8 - ותצטרך לעמוד בתשלום 340 מיליון שקל למחזיקי האג"ח ו־73 מיליון שקל לבנקים. האג"ח של פטרוכימיים כבר נסחרות בתשואה לפדיון דו־ספרתית.

תספורת או קרחת?

ואם בהסדרי חוב עסקינן, טאו תשואות של אילן בן־דב אמורה לפרוע אג"ח של 63 מיליון שקל ועוד 20 מיליון שקל לבנקים עד מרץ 2012, ואג"ח של 61 מיליון שקל, בנוסף ל־36 מיליון שקל לבנקים בשנה העוקבת. בן־דב הציע השבוע הסדר חוב למחזיקי האג"ח (סדרות ב' וג'), ויוסי ארד, מנכ"ל טאו תשואות, שאמון על מסע השכנוע, צייר תמונה ורודה, שלפיה המשקיעים ייהנו מחיבור אל הפרות החולבות סמסונג ופרטנר, בתמורה לוויתור על חובות של טאו.

לפי ההצעה, מחזיקי האג"ח יוותרו על חוב של כ־420 מיליון שקל בתמורה לכ־23% ממניות סאני, בעלת השליטה בפרטנר (דרך סקיילקס), שתהפוך לחברה־בת של טאו. ניתוחים ראשונים שהתבססו על הערכותיו האופטימיות של ארד והביאו בחשבון, ככל הנראה, פרמיית שליטה למשקיעים והמשך צמיחה בסאני ובחברות־הבנות, הציגו תספורת של כ־40% לבעלי האג"ח של טאו.

אלא שבשוק החלו בימים האחרונים לבצע הערכות שווי לשרשרת השליטה של בן־דב, המעלות מספרים אחרים לגמרי. לפי כמה הערכות פסימיות, מדובר כבר לא על "תספורת" לבעלי האג"ח, אלא על "קרחת". בעוד שארד צפה לטאו שווי של כ־1.2 מיליארד שקל לאחר ההסדר, בשוק נשמעו הערכות שנעו בין 620 ל־750 מיליון שקל בלבד. בהתבסס על הערכות אלו, בן־דב מתכנן למחזיקי האג"ח תספורת של 75%. החזאים הפסימיים מזהירים גם כי תזרימי המזומנים מסמסונג ומפרטנר ייעצרו בסקיילקס ולא יגיעו לקופתה של טאו - מה שישחק את ערכה של המניה. מכאן, הם מסיקים, שבן דב יחזיר למעשה לפי המתווה הזה רק 15%–20% מכלל החוב לבעלי האג"ח.

109 תגובות לכתיבת תגובה