צילום: עמית שעל

צילום: עמית שעל

ההימור שהשתלם ב־2009 חתך את התשואות ב־2011

בשנתיים וחצי האחרונות הגדילו מנהלי קופות הגמל את רמת הסיכון של התיקים ב־40%, תוך הכפלת החשיפה למניות. אולם, אז הגיעה 2011 ואיתה הירידות בבורסה, מדד ת"א־100 נפל ב־7%, ותעשיית הגמל נאלצה להציג תשואה ממוצעת שלילית של 1%

בשנתיים וחצי האחרונות העלו מנהלי ההשקעות של קופות הגמל את רמת הסיכון של תיקי החוסכים בשיעורים חדים, מה שחוזר אליהם כמו בומרנג בחודשים האחרונים, עת שוק ההון חווה ירידות חדות.

מבדיקה שביצעה מנהלת ההסדרים הפנסיוניים קלי שוקי הון מתברר כי מינואר 2009 ועד סוף מאי השנה הגדילו מנהלי ההשקעות את מרכיבי הסיכון בתיק ההשקעות של החוסכים (שכוללים בעיקר מניות ואג"ח לא מדורגות) בשיעור של 40% (מרמת סיכון של 32.2% לרמת סיכון של 45.3%).

אם הקופות הכלליות החזיקו בינואר 2009 חשיפה מנייתית של 16% בלבד, נכון לסוף מאי 2011 שיעור החשיפה המנייתית הממוצעת של הקופות כבר עומד על 30.7%, כלומר עלייה אבסולוטית של 14.7% וזינוק בשיעור של 90%.

קופות הגמל פתחו את 2009 עם תיק שספג ירידות חדות בעקבות המשבר של 2008, ומנהלי ההשקעות סברו אז כי הגיעה השעה לנצל הזדמנויות בשוק שנוצרו כתוצאה מהבריחה של ציבור שגרמה לירידה חדה במניות ובאיגרות החוב הקונצרניות. אבל ייתכן שמה שהשתלם למנהלי ההשקעות ב־2009 גורם להם נזק, לפחות במחצית הראשונה של 2011 שבה איבד מדד ת"א־100 7% מערכו.

שוק לצעירים בלבד

מנהלי ההשקעות טוענים תמיד שתשואות בחיסכון ארוך טווח יש לבחון לאורך זמן ולא על בסיס אירועים נקודתיים, ויש אמת בדבר. למעשה, אם משווים את החשיפה המנייתית של קופות הגמל בישראל לקרנות הפנסיה בחו"ל, לכאורה הקופות נמצאות בתת־חשיפה, כאשר קרנות פנסיה גדולות בחו"ל הגיעו בתקופות שיא לשיעור חשיפה מנייתי של יותר מ־50%. אלא שבכל הנוגע לגמל, יש בעייתיות מסוימת להתחבא תחת גישה זו, בעיקר מכיוון שחלק משמעותי מכספי הגמל הוא כספים נזילים של אנשים מבוגרים, שרמת הסיכון הנוכחי אינה מתאימה להם.

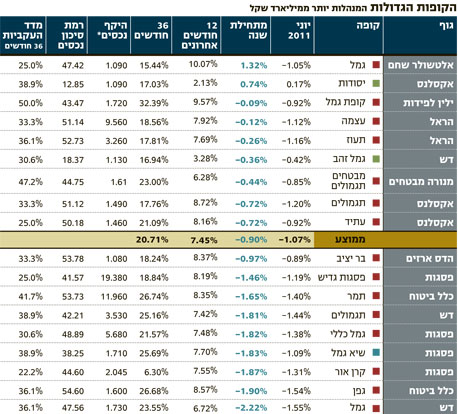

רק כדי לחדד את התמונה, די להסתכל על תיק ההשקעות של קופות גדולות שמאופיינות בחוסכים מבוגרים כמו גדיש של פסגות, עוצמה של הראל ותמר של כלל ביטוח. בתמר קפץ שיעור המניות מ־15.9% בינואר 2009 ל38.2% בסוף מאי. בגדיש עלתה החשיפה המנייתית באותה תקופה מ־15.7% ל־26.4%, ואילו בעוצמה היא קפצה מכ־11% ל־29.1%. רמת סיכון הנכסים המשוקללת של תמר היא הגבוהה ביותר מבין שלוש הקופות - 53.7%, וזאת לעומת רמת סיכון נכסים של 33.6% בתחילת 2009.

פגיעה בקצבה החודשית

חלק לא מבוטל מהחוסכים בקופות הללו כבר נמצא בגיל הפנסיה, ואפילו ירידות קצרות בשווקים פוגעות לו בקצבה החודשית. מובן כי חוסכים צעירים, שנמצאים רק בשנות החיסכון הראשונות שלהם, לא צריכים לחשוש מהירידות הנקודתיות בשווקים ולהימנע מלנייד את הכספים לקופות סולידיות בהנחה שלאורך זמן השוק יבצע תיקון.

מצב דברים זה רק מחדד את החשיבות של המהלך שמקדם משרד האוצר אך באופן מצער בצורה אטית מדי, ליישום המודל הצ'יליאני על החיסכון הפנסיוני, שמשמעו דרישה כי בקופות הכלליות מנהלי ההשקעות יורידו את רמת הסיכון של הנכסים בהתאם לגילו של החוסך.

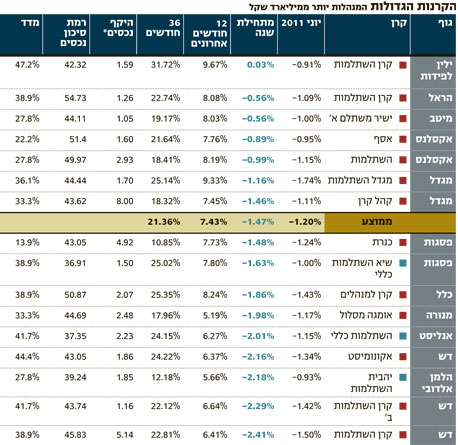

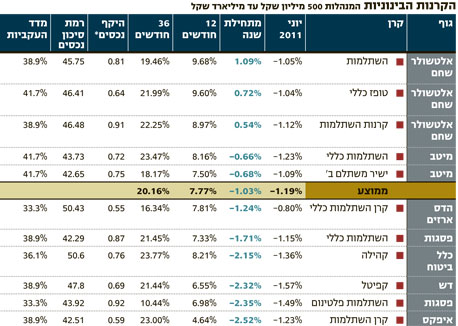

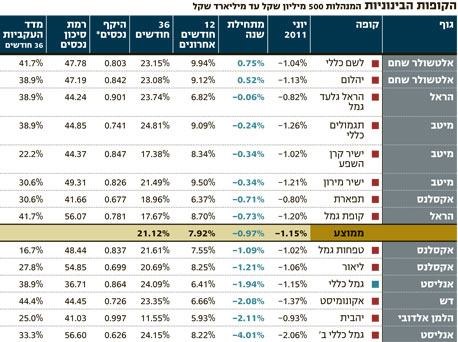

אתמול שיגרו גופי הגמל למשרד האוצר סיכום תשואות חצי שנתי שהציג תמונה כאובה. במהלך ששת החודשים הראשונים של 2011 הציגה התעשייה תשואה ממוצעת שלילית של כ־1%. הקופות היחידות שהצליחו להציג תשואה חיובית (כ־1%) היו של בית ההשקעות אלטשולר שחם בעוד שקופות גדולות בענף, דוגמת הקופות של בית ההשקעות דש איפקס, בלטו לרעה בתשואות שליליות שהתקרבו ל־2% מתחילת השנה. קופות דש, שהובילו בשנים שקדמו את הגיוסים בקופות הגמל, מציגות ביצועים מאכזבים הן מתחילת השנה והן ב־12 החודשים האחרונים.פיזור השקעות

מה ששיחק לטובת קופות הגמל של אלטשולר שחם היה הפיזור המשמעותי שלהן להשקעות במניות ובאג"ח בחו"ל, תוך ביצוע גידור מושכל של החשיפה המטבעית, גידור שחלק מהמתחרות שלהן לא הקפידו לבצע, ומשכך הפסידו חלק משמעותי מהיתרון של הפיזור.

תגובה אחת לכתיבת תגובה