צילום: בלומברג

צילום: בלומברג

מיהן החברות שזקוקות למייקאובר?

שוק המכשור הרפואי האסתטי סובל מאז המשבר הכלכלי מירידה בביקושים, וחברות רבות מצאו את עצמן ללא מזומנים. כעת, בעקבות ההתאוששות הכלכלית, האם זהו הזמן להשקיע במניות החברות בתעשיית מכשירי היופי, או שאולי מוקדם מדי להיחשף לתחום הנחשב עדיין, בעיני רבים, למותרות?

המשבר העולמי פגע בסקטורים רבים בכלכלה הגלובלית, אך אחד הסקטורים שחוו את הפגיעה המשמעותית ביותר היה הרפואה האסתטית. הצרכנים האמריקאים, שנהגו להוציא מיליארדי דולרים על טיפולים פלסטיים, חתכו באחת את ההוצאות שלהם. במקביל, עצירת האשראי מצד הבנקים בארה"ב ובעולם הובילה לכך שרופאים ומכוני קוסמטיקה עצרו את ההזמנות מאחר שלא היה בידיהם די מזומן כדי להצטייד בציוד אסתטי חדש.

התוצאות בענף לא איחרו לבוא. סינרון, יצרנית הציוד האסתטי הישראלית, חוותה את אחת השנים הקשות ביותר, ורשמה הכנסות של 54.7 מיליון דולר בלבד ב־2009 - פחות ממחצית הכנסותיה ב־2008. לצדה, מתחרתה הגדולה, פלומאר, חוותה גם היא נפילה של 30% בהכנסות ב־2009 ל־60.6 מיליון דולר בלבד.

בעקבות הצניחה בהכנסות, רבות מהחברות בענף עברו לרשום הפסדים בשורה התחתונה, הפסדים שמהם טרם התאוששו. היחידה שרשמה צמיחה בהכנסות היתה סולטה, שהכנסותיה עלו מ־2008 ל־2009 ב־70% ל־98.8 מיליון דולר, אך גם היא רשמה הפסדים בשנים הללו.

סינרון: החברה הגדולה בשוק מציגה כיסים עמוקים ושינוי אסטרטגי

אל המשבר הכלכלי העולמי נכנסה סינרון (סימול: ELOS), בראשותו של היו"ר שמעון אקהויז, עם כיסים עמוקים במיוחד. החברה, שהוקמה על ידי אקהויז שהיה גם ממקימי לומניס, צברה לאורך שנות פעילותה קופת מזומנים שעלתה על 200 מיליון דולר. להבדיל מסינרון, החברות הקטנות יותר בתחום נכנסו אל המשבר ללא די מזומנים, מה שהעמידן בפני מציאות קשה לאחר שלא זכו לאשראי מהבנקים. את המצב הזה ניצלה סינרון לרכישת אחד השמות הוותיקים בתחום — קנדלה, בעסקת מניות, תוך שהיא מבצעת שינוי אסטרטגי מקיף.

סינרון, המייצרת מערכות להסרת שיער, כמו גם מערכות לייזר המשמשות להצערת העור, נהגה בעבר לבצע את מרבית מכירותיה בארצות הברית, והלקוחות הגדולים ביותר של החברה היו מכונים קוסמטיים. לעומתה, קנדלה שנרכשה על ידיה נהגה בעיקר לעבוד עם רופאים ומנתחים פלסטיים, כאשר שוק זה נפגע פחות במשבר הכלכלי העולמי מאשר שוק מכוני הקוסמטיקה, שהיה מהראשונים לספוג את המכה.

בעקבות הרכישה ביססה סינרון את עצמה בקרב שוק הרופאים, וכעת, למעשה, הרכישה של קנדלה היא זו שמחזיקה את ראשה של סינרון מעל המים. היקפי המכירות למכונים עדיין לא שבו לרמתם מלפני המשבר, אולם המכירות לרופאים החלו להתאושש. במקביל, פריסת המכירות של החברה השתנתה: אם בעבר רשמה סינרון את מרבית הכנסותיה בארה"ב, כאשר בשנת 2008 כ־52% מהכנסותיה הגיעו ממדינה זו, בשנת 2010 רק כ־35% מההכנסות הגיעו מהשוק האמריקאי.

החברה עברה להתמקד בשוק האסייתי והיפני, כאשר הכנסותיה מאזורים אלו היוו כ־28.2% ממכירותיה הכלליות ב־2010 לעומת 14.8% מהכנסותיה בשנת 2008. עיקר המכירות של החברה באסיה הפסיפית וביפן הוא של ציוד רפואי אסתטי המשמש להבהרת העור, שוק שבו שולי הרווח גבוהים יחסית. בקרב עמי המזרח הרחוק, צבע עור כהה נחשב כסממן למעמד נמוך, מה שמביא להוצאות ניכרות בתחום זה.

במקביל, עברה הסרת השיער בלייזר קומודיפיקציה, ואם בעבר רק מכונים אסתטיים ורופאים רכשו מכשירים להסרת שיער בלייזר או בגלי אינפרה־אדום, כיום החלו החברות לשווק את הציוד גם לצרכן הפרטי. המשמעות היא כי מצד אחד, השוק התרחב, אולם מצד שני, שולי הרווח שלו ירדו מעט.

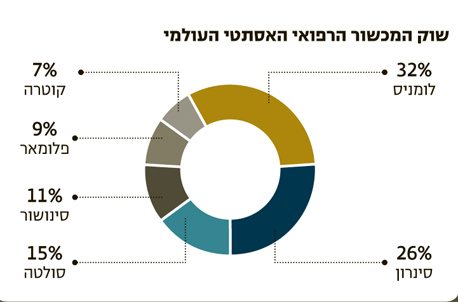

תחום נוסף שבו פעילה סינרון הוא הצרת היקפים והסרת צלוליטיס, והחברה גם החלה לפעול בתחום הלבנת השיניים. השוק העולמי של זה האחרון מוערך בכ־5.5 מיליארד דולר, בעוד ששוק הלבנת העור מוערך בכ־14 מיליארד דולר, כאשר מתוכו סינרון פונה לשוק של כמיליארד דולר — השוק הרפואי המקצועי. התחום האחרון שאליו סינרון מתכוונת לחדור הוא תחום הסרת הקמטים לשימוש הביתי, כאשר בתחום זה חברה סינרון לענקית מוצרי הצריכה פרוקטר אנד גמבל. מצד אחד, החבירה לגורם משמעותי בתחום זה תסייע לחברה, אך מתחרותיה בתחום, פלומאר וסולטה, צפויות להשיק את המכשיר שלהן לפני סינרון, מה שעשוי להוביל לכך שהן יתפסו נתח שוק משמעותי עוד לפני כניסת סינרון לשוק.

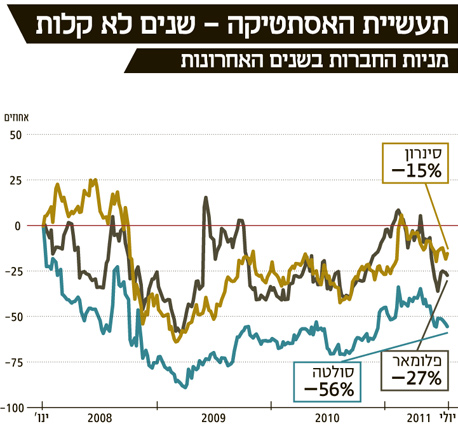

שנת 2010 הביאה איתה שיפור ניכר בהכנסותיה של סינרון, אף שהחברה עדיין רושמת הפסדים בשורה התחתונה. עם זאת, ההערכות הן כי בקרב יצרניות המכשור הרפואי האסתטי סינרון תהיה הראשונה שתצליח לחזור לאיזון בשורת הרווח הנקי. את שנת 2010 סיימה החברה עם הכנסות של 189.6 מיליון דולר לעומת הכנסות של 54.7 מיליון דולר בשנת 2009, אך ההפסד המשיך להעמיק, והסתכם בכ־25.5 מיליון דולר לעומת הפסד של 23.6 מיליון דולר ב־2009. את הרבעון הראשון של 2011 סיימה החברה עם הכנסות של 49.8 מיליון דולר והפסד של 2.4 מיליון דולר, כאשר ההערכות הן כי גם ברבעון השני תרשום החברה הפסד בשורה התחתונה, אולם ברבעון השלישי החברה כבר צפויה לעבור לרווחיות.

עם זאת, תמחור המניה, כמו גם תמחור כל המניות בתחום, משקף את החשש מהמצב הכלכלי העולמי. כל עוד המשקיעים בעולם חוששים מכך שההתאוששות בהוצאות הצרכניות תהיה אטית, ועל הכלכלה העולמית מעיב חשש לחדלות פירעון במדינות כמו יוון, עשויה המניה לרשום ביצועי חסר לעומת המדד שבו היא נסחרת. בטווח של שנתיים־שלוש צפויה מניית סינרון להתאושש, כאשר קצב ההתאוששות תלוי במידה רבה ביציאה מהמשבר — אם היציאה תהיה מהירה, צפויה סינרון לרשום תשואה גבוהה מתשואת השוק, ואם היציאה תהיה אטית, צפויה המניה לפגר אחרי תשואת השוק.

סולטה: חזקה בארץ השמש העולה

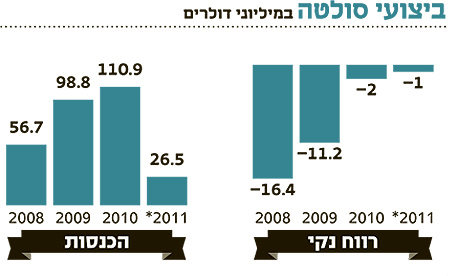

סולטה האמריקאית (סימול: SLTM) פועלת בתחום הצערת העור, כאשר הכנסותיה בשנת 2010 הסתכמו ב־111 מיליון דולר לעומת הכנסות של 98.8 מיליון דולר ב־2009 ו־56.7 מיליון דולר ב־2008. בניגוד למתחרותיה, הצליחה סולטה לצמוח בתקופת המשבר, בזכות מודל ההכנסות המבוסס על אסטרטגיית "סכיני הגילוח": החברה מוכרת את המוצר הבסיסי שלה ובמקביל גם תוספות המולבשות עליו, כמו גם חלקים מתכלים, מה שמגדיל את הכנסותיה החוזרות.

בנוסף, עיקר מכירותיה של החברה מתבצע לרופאים, פלח שוק המאפשר הכנסות בטוחות יותר ביחס לאלה המתקבלות ממכוני הקוסמטיקה. סולטה נחשבת למובילה בתחום הצערת העור והידוקו, כאשר סל המוצרים שלה אינו כולל כלל מוצרי לייזר להסרת שיער.

בימים אלו פועלת החברה בשיתוף פעולה עם פיליפס להחדרת מוצרים להצערת עור לשוק הביתי, שצפויים להיות מושקים בשנה הקרובה.

עם זאת, מאחר שאחוז גבוה יחסית ממכירותיה של החברה מקורו ביפן, היא עשויה לחוות האטה בתקופה הקרובה בעקבות רעידת האדמה וההאטה הצפויה בצמיחה בעקבותיה. כ־31% מהכנסותיה של החברה בשנת 2010 נבעו מאסיה הפסיפית, לעומת 25% בשנת 2009 ו־24% בשנת 2008, זאת במגמה הפוכה להכנסותיה בצפון אמריקה, שירדו מ־52% בשנת 2008 ל־47% בשנת 2009 ו־45% בשנת 2010.

בעקבות התלות המוגברת של סולטה בשוק היפני, קצב הפעילות של המגזר הקמעונאי במדינה ישפיע על תוצאותיה יותר מכל החברות האחרות, כאשר ההשקעה במניה צריכה לשקף את מידת הביטחון של המשקיע בהתאוששות של ארץ השמש העולה. אם ההתאוששות מרעידת האדמה תהיה מהירה, תוצאות החברה יהיו טובות, ואם ההתאוששות תהיה אטית, עשוי מחיר המניה של החברה להיפגע בטווח הקצר.גם לומניס, חלוצת תעשיית הלייזר האסתטית בישראל והגדולה בענף, ספגה חבטה במשבר. הכנסותיה ב־2010 הסתכמו ב־238 מיליון דולר עלייה של 5% בלבד לעומת 2009, כאשר הרווח הנקי הסתכם ב־5.7 מיליון דולר לעומת 2.7 מיליון דולר ב־2009, כך שהחברה כבר החלה את מגמת ההתאוששות. בימים אלה החברה קרובה לשוב ולהיסחר בנאסד"ק, לאחר שנמחקה מהמסחר בעקבות אי עמידתה בהגשת דו"חות בזמן.

כעת, עם ההתאוששות בכלכלה העולמית והעלייה המתונה בהוצאות הצרכנים האמריקאים, עולה השאלה האם הגיעה העת לשוב ולהשקיע בחברות בתחום, או שמא עדיין יש להישמר מפני השקעה בהן, על רקע החשש כי ייקח עוד זמן רב לפני שהצרכנים ישובו להוציא כספים על תחום הניתוחים הפלסטיים.

פלומאר: בודדה מול ענקיות הקמעונאות

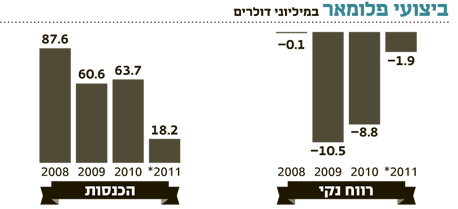

חברת פלומאר האמריקאית (סימול: PMTI) רשמה ב־2010 הכנסות של 63.7 מיליון דולר לעומת הכנסות של 60.3 מיליון דולר ב־2009 והכנסות של 84.6 מיליון דולר בשנת 2008. החברה עדיין רושמת הפסדים בשורה התחתונה, והיא צפויה לשוב לרווחיות רק במהלך שנת 2012. לפלומאר תלות גבוהה מאוד בשוק האמריקאי, כאשר בשנת 2010 כ־68% מהכנסותיה נבעו מארה"ב לעומת 61% מההכנסות בשנת 2009 ו־59% בשנת 2008.

בניגוד לסינרון, פלומאר לא הצליחה עדיין למצוא שוק מרכזי מחוץ לארה"ב, שיהווה מנוע צמיחה חדש למכירות במקום השוק האמריקאי. הטריטוריה העיקרית שבה הצליחה פלומאר להתחזק עד כה היתה באירופה, וגם זאת, במשורה, כאשר היקפי המכירות שלה ביבשת הקלאסית היוו כ־19% מכלל מכירותיה לעומת 18% ב־2009 ו־15% ב־2008.

עם זאת, לפלומאר פיזור מכירות נרחב יותר מאשר לסינרון, והיא פועלת בארה"ב, אירופה, דרום ומרכז אמריקה, אוסטרליה, יפן והמזרח התיכון. כדי לפזר עוד את הכנסותיה, פתחה פלומאר לאחרונה נציגות בגרמניה ובספרד, כך שהחברה תנסה להתמקד יותר בשוק האירופי כדי לחפות על הירידה בהכנסות מארה"ב.

מודל ההכנסות של פלומאר מבוסס על הכנסות חוזרות, וכ־40% מהכנסות החברה הם מתמלוגים ושירותים, מה שהופך את הכנסותיה לקבועות יותר מאשר אלו של סינרון. פלומאר אף צפויה להקדים את סינרון במאבק להשקת מכשיר להצערת עור לשימוש ביתי בשנה הקרובה.

הבעיה העיקרית שצפויה לפלומאר היא שבניגוד למתחרותיה, שחברו לענקיות ובהן פיליפס, פרוקטר אנד גמבל ויוניליוור, היא מתעתדת למכור באופן עצמאי ישירות לקמעונאים, מה שאמנם יוביל לרווחיות גבוהה יותר, אך יגביר את הסיכון עבור החברה שעד כה לא עבדה באופן ישיר מול הקמעונאים.

על רקע תלות מוגברת בשוק האמריקאי וההפסדים הצפויים לה בעתיד הקרוב, כמו גם החשש כי החדירה שלה לתחום השיווק הישיר לקמעונאים לא תצלח, הסיכון במניה זו גבוה יותר והאפסייד בה מוגבל יותר מזה שצפוי לסינרון, היציבה יותר. עם זאת, אם החדירה תצליח, היא צפויה לרשום שיפור מהיר יותר ברווחיות מזה של סינרון.

תגובה אחת לכתיבת תגובה