צילום: אוראל כהן

צילום: אוראל כהן

"לא נחרים איש, אך לא נשמש מכבסת חוב לטייקונים שהסתבכו"

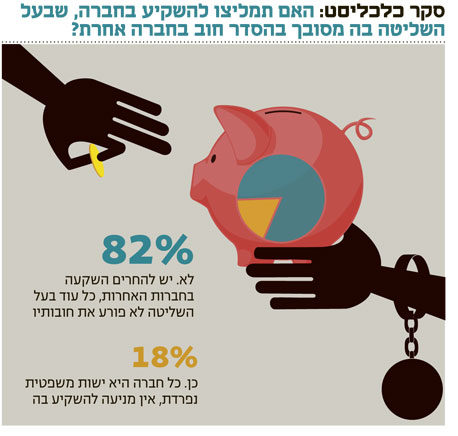

סקר "כלכליסט" מעלה נתונים חד־משמעיים: 82% מיועצי ההשקעות בבנקים מתנגדים להשקעה בחברות, שבעל השליטה בהן מסובך בהסדר חוב בחברות אחרות. תמי זנד, מנהלת תחום ני"ע בבנק ירושלים: "נמליץ ללקוחות שלא להשתתף בהנפקות כאלה"

רוב מוחלט של יועצי ההשקעות בבנקים סבור שיש להחרים חברות של בעל שליטה, כל עוד הוא לא פורע את חובותיו באחת החברות שלו - כך עולה מסקר "כלכליסט" שבוצע בימים האחרונים. 82% מהיועצים שהשתתפו בסקר הביעו תמיכה בהימנעות מוחלטת מהשקעות בחברות של בעל שליטה אשר אינו משלם את חובותיו בחברות אחרות שלו. רק 18% צידדו בטענה שיש להתייחס לכל חברה בקבוצה כישות משפטית נפרדת, ומכאן שאין מניעה להשקיע בחברות נוספות של אותו בעל שליטה.

ההחלטה העקרונית שעולה מהסקר מקבלת נימה אקטואלית במיוחד לאור העובדה שהיום (ב') צפויה קבוצת דלק, שבשליטתו של יצחק תשובה, לקיים את השלב הציבורי בגיוס האג"ח שלה, לאחר שהשלב המוסדי התקיים ביום חמישי האחרון. במסגרת השלב הציבורי תנסה קבוצת דלק לגייס כ־50 מיליון שקל מהציבור. במקביל, בימים הקרובים צפויה דלק נדל"ן, חברה אחרת שבשליטתו של תשובה, לפרסם מתווה לפריסת החובות שלה. למעשה, מתוצאות הסקר עולה תמונת מצב לפיה רוב היועצים הבנקאיים צפויים להמליץ ללקוחותיהם שלא לקחת חלק בהנפקה של קבוצת דלק, מכיוון שעדיין לא ברור אם בכוונתו של תשובה לתמוך בדלק נדל"ן.

בעד ישיבה על הגדר

מהלך אפשרי זה של הימנעות מרכישת אג"ח של קבוצת דלק על ידי משקיעים פרטיים (באמצעות היועצים בבנקים), מצטרף להיעדרותם הבולטת של הגופים המוסדיים מהשלב המוסדי של הגיוס שנערך ביום חמישי. אף לא אחד מהגופים המוסדיים הגדולים, וביניהם גופי הפנסיה וחברות הביטוח הגדולות לא נכח בשלב המוסדי של הגיוס האחרון - זאת לאחר שבגיוסים קודמים של הקבוצה המוסדיים בלטו בנוכחותם.

למעשה, מגדל, דש איפקס, פסגות ואלטשולר שחם דיווחו כבר ערב ההנפקה כי אין בכוונתן לקחת חלק בגיוס, וכי הן מעדיפות, לטענתן, "לשבת על הגדר ולהמתין ולראות מה יציע תשובה למחזיקי האג"ח של דלק נדל"ן, לפני שיעניקו לו הלוואות חדשות". עמדה דומה מביעים כעת, לפי הסקר, גם רוב יועצי ההשקעות בבנקים.

תמי זנד, מנהלת תחום ניירות ערך בבנק ירושלים, מסבירה את הרציונל: "אין לבנק מדיניות מוכתבת שלא להשתתף בהנפקות או לרכוש אג"ח בשוק של בעלי שליטה שלא משלמים חובות - אנחנו פשוט לא ממליצים להשתתף בהנפקות כאלה. אם לקוח רוצה להשתתף בהנפקה, הוא כמובן יכול להשתתף. אם ישאל לדעתנו, מטעמי שמרנות וזהירות נמנה בפניו את הסיכונים הטמונים בהנפקה, לרבות ההיסטוריה של בעלי המניות בחברה ובחברות קשורות או חברות־אחיות".

לדבריה, "בתוך הבדיקה הכוללת של ההמלצה אם להשתתף, נבחן גם הפרמטר של התנהלות הבעלים בתשלום חובות. מצב של התנערות מחובות מכניס את האג"ח הרלבנטית לקטגוריה של נייר בסיכון, על כל המשתמע מכך, כי תהליך כזה של הסדר חוב יכול להקרין גם על החברה־האחות. מטעמי גילוי נאות, ניידע את הלקוחות ולא נרוץ להמליץ ולהשתתף. זה לא עניין של 'אנטי', זו החלטה מקצועית. נוצר גורם סיכון חדש שלא ניתן להתעלם ממנו".

זנד מתייחסת באופן ספציפי לגיוס של קבוצת דלק: "באופן אישי, במקרה של קבוצת דלק, אני מאוד מאמינה בחברה ובתשובה. לדעתי הוא אדם אמין, ובשוק ההון הוא נתפס כאחד שיעשה את כל המאמצים להחזיר את החובות שלו ולא יעשה תספורות למיניהן. אבל מטעמי זהירות ושמרנות אני חייבת ליידע את הלקוחות על עצם זה שבכוונת תשובה להציע סוג של הסדר בדלק נדל"ן, וזה הופך את ההנפקה של קבוצת דלק להנפקה שונה מסתם עוד הנפקה רגילה.

"לדעתי, שווה להמתין ולראות מה תשובה יציע בדלק נדל"ן, ואנו ניידע את הלקוחות ונמתין איתם. סביר להניח שלקוח מהשורה יעדיף להמתין גם אם האג"ח מציעות תשואה אטרקטיבית מדהימה".

גורם בכיר אחר במערך הייעוץ הבנקאי התייחס להבחנה בין רכישת אג"ח של חברות בשוק לכניסה לגיוסי אג"ח חדשים. "אנחנו לא מנהלים חרמות, בטח שלא בשוק ההון, ובטח שלא כנגד אנשים ספציפיים. אנחנו מסתכלים על הנכסים. לכל נכס יש רמת סיכון שמשתקפת בתזרים המזומנים, ביכולת החזר החוב וכו'.

"אין ספק שהתנהגות של בעל שליטה יכולה לתת לנו אינדיקציה לגבי הסבירות להתגשמות התוכניות שעליהן דיווחה ההנהלה, ובניתוח של האנליסטים שלנו כל זה מובא בחשבון".

עוד מוסיף אותו גורם: "מעולם לא אמרנו לאדם שנחרים את כלל נכסיו בגלל שלא שילם חובות בנכס מסוים. פרטנר, למשל, היא חברה מצוינת עם תזרים מזומנים טוב. אנחנו מאמינים בה, ולא נחרים את אילן בן־דב (בעל השליטה בפרטנר ובעל השליטה בחברת טאו תשואות, שהציע באחרונה למחזיקים בטאו הסדר חוב שכולל 'תספורת' משמעותית - ר"ב) רק בגלל הסיפור של טאו. העובדה שבן־דב לא משלם בטאו את כל החוב תובא בחשבון - אבל לא במובן של חרם אלא במובן של עלייה ברמת הסיכון. בינתיים, פרטנר היא חברה יציבה וטובה. כמובן שנמשיך לעקוב".

נגד הזרמת כסף חדש

עם זאת, לדברי אותו גורם, להבדיל מרכישת אג"ח בשוק - בכל הנוגע להשתתפות בהנפקות חדשות, תגובת מערך הייעוץ הבנקאי תהיה שונה וחד־משמעית: "בהנפקות אנחנו עוצרים. בכסף חדש אנחנו לא מתעסקים במצב כזה. הרי בעל השליטה יכול לשרשר את הגיוס החדש ולהשתמש בו כדי לפרוע חובות אחרים שלו, ועלול להיווצר מצב של מכבסת חובות. אנחנו בוודאות ננחה את היועצים שלנו שלא לקחת חלק בהנפקה כזו.

"יש הבדל בין גיוס חדש לבין אג"ח נסחרת של חוב קיים, שנמדדת כנכס כמו שאר הנכסים. לבוא ולתת כסף כדי להגדיל חוב - זה מצב שאנחנו לא רוצים לתת לו יד. מהסיבה הזו כרגע לא נשתתף בהנפקה של קבוצת דלק. נחכה לראות את ההתנהלות של תשובה, כי אנחנו לא יודעים לאן הכסף יתגלגל".

לא בכדי, ביקשו רוב הגורמים שאליהם פנה "כלכליסט" לשמור על אנונימיות - מערכי הייעוץ הבנקאיים לכודים בסוג של ניגוד עניינים, משום שהבנקים הגדולים הנם מלווים גדולים הן של תשובה והן של בן־דב, ולא יאבדו לקוחות חשובים שכאלה ביציאה בהכרזות גורפות על "חרמות". בנוסף, יצוין כי הנפקות חדשות של חברות בשליטת השניים עשויות להצליח גם בהיעדרם של כמה גופים מוסדיים גדולים ושל משקיעים פרטיים - בין היתר בזכות שחקני נוסטרו הנכונים לקחת חלק ולגזור קופון פוטנציאלי של תשואה נאה.

השורה התחתונה: רוב יועצי ההשקעות ממליצים שלא להשקיע בהנפקות חדשות של חברות שבעלי השליטה בהן הסתבכו בהסדרי חוב - אך אינם פוסלים רכישת איגרות חוב בשוק אם התמחור שלהן מתאים.

לכתבה באנגלית לחצו כאן

תגובה אחת לכתיבת תגובה