צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

השוק חושש מאג"ח הטייקונים אך הקרנות הקונצרניות דווקא עלו בשנה האחרונה

בחודש יוני לבדו נפדו 1.2 מיליארד שקל מקרנות האג"ח הקונצרניות וכ־3.3 מיליארד שקל נוספים מקרנות האג"ח הכללי. האם המשקיעים שבחרו לצאת פספסו את התשואות, ואיך בכל זאת כדאי להיחשף לאג"ח הקונצרניות?

איגרות החוב הקונצרניות הצליחו, למרות כל המהמורות הגלובליות בתקופה האחרונה, לרשום עליות שערים קלות, שהמשיכו את המגמה החיובית של אפיק זה בשנתיים וחצי האחרונות.

מעבר לאירועים המאקרו־גלובליים, חווינו לאחרונה רצף של אירועים מקומיים ברמת פירמות ישראליות שאיגרות החוב שלהן נסחרות בבורסה בתל אביב. זה התחיל באלביט הדמיה של מוטי זיסר, ונמשך בטאו של אילן בן־דב ובדלק נדל"ן שבבעלות יצחק תשובה, כשבתווך עוד שורה של חברות קטנות יותר כמו אינספייר ורבינטקס. כל אלה יצרו חששות, בעיקר מפני חברות ממונפות, ויצרו השפעת רוחב שלילית על אג"ח, כולל על היותר יציבות שמביניהן. אבל גם אירועים אלה לא מנעו, אלא רק החלישו את המגמה החיובית.

מדד תל בונד־60, המאגד בתוכו את האג"ח של הפירמות החזקות והבטוחות יותר במשק זינק מאז השפל שנרשם בנובמבר 2008 ביותר מ־62%. מדד אג"ח קונצרני כללי, שמשקלל את כלל האג"ח הקונצרניות, עלה מאותה נקודה בכ־54%.

הפסידו את העליות

גם מאז ראשית חודש יולי נהנות האג"ח הקונצרניות ממומנטום חיובי, והן רשמו עליות של כ־1% - בדומה לתשואה שהן רשמו בכל המחצית הראשונה של 2011. נתון זה ראוי לציון, מכיוון שעליות אלו באו על רקע יציאת כספים חזקה בקרנות האג"ח במהלך מאי־יוני. המשמעות היא שבדומה למקרי עבר, חלק לא קטן מהמשקיעים לא נהנו מעליות אלו לאחר שפעלו מהר מדי ובאופן לא רציונלי ומכרו "מכל הבא ליד". בחודש יוני לבדו משכו המשקיעים מקרנות קונצרניות כ־1.2 מיליארד שקל, לכך יש להוסיף פדיונות של כ־3.3 מיליארד שקל נוספים בקרנות אג"ח כללי, שאינן מתחייבות לסוג מסוים של אג"ח, ממשלתיות או קונצרניות, אך נוטות לאחזקה גבוהה יותר באג"ח קונצרניות.

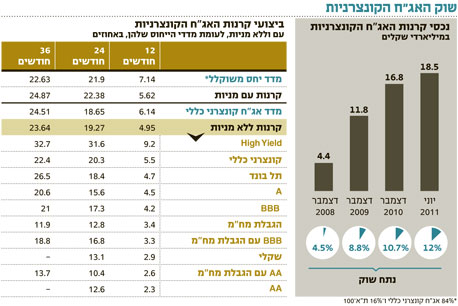

אותן קרנות קונצרניות, שמספרן עומד כיום על כ־150, מנהלות סך נכסים של כ־18.5 מיליארד שקל. כשני שלישים מהן אינן חשופות למניות.

בין אותן 150 קרנות נאמנות קונצרניות ניתן למצוא מגוון רחב: קרנות שמתמחות בהשקעה על פי דירוגי האג"ח (הנפוצות הן קרנות AA ו־A, מדורגות בדירוג אחר, או כאלה שאינן מדורגות), קרנות שמתמחות באג"ח הנכללות במדדי התל בונד, קרנות שמגבילות את מח"מ הקרן, לרוב מח"מ קצר עד בינוני, קרנות המשלבות הגבלת דירוג ומח"מ, קרנות קונצרניות שקליות, קרנות שמחקות מדדי אג"ח קונצרניות וקרנות קונצרניות כלליות גמישות ללא אפיון מיוחד שמנוהלות בהתאם לשיקול דעת מנהל הקרן.

בבדיקה של 36 החודשים שהסתיימו ביוני השנה, רשמו קרנות הנאמנות הקונצרניות שאינן חשופות למניות תשואה מצטברת של כ־23.6%, בדומה לתשואה שהציג מדד אג"ח קונצרני כללי שעלה בכ־24.5%. עם זאת, צריך להבין, כי פער של פחות מ־1% "לטובת" המדד בתקופה של שלוש שנים הוא זניח, מכיוון שהתשואה שהקרנות מציגות היא נטו אחרי דמי ניהול, בעוד שמי שמעוניין להיחשף למדד, דרך תעודות סל למשל, צריך "לגרוע" מהתשואה שלו עוד כ־0.4% דמי ניהול ממוצעים לשנה, ועלות נוספות של עמלת רכישת תעודת סל על מדדי התל בונד השונים.

קרן הנאמנות הבולטת בתשואות הגבוהות ביותר ל־36 חודשים מבין אלו שאינן חשופות למניות היא "מנורה מבטחים אג"ח קונצרני ללא מניות" - קרן מסוג High Yield, שעלתה בתקופה זו ב־43.2%. קרן בולטת נוספת, שאינה מקבוצת קרנות ה־High Yield, היא "אלטשולר אג"ח חברות ללא מניות" עם עלייה של 32.5%. בבדיקת הקרנות הקונצרניות עם מניות לאותה תקופת זמן, מתברר כי אלו השיגו תשואה של כ־24.9% לעומת 22.6% של מדד יחס משוקלל הכולל 84% מדד אג"ח קונצרני כללי ו־16% מדד ת"א־100, כמשקלן בקרנות.

הקרנות הקונצרניות הבולטות (עם מניות) היו ילין אג"ח מדורג +10 עם תשואה של 61%, מקבוצת קרנות ה־High Yield, ותמהיל אג"ח חברות (שאינה מקבוצת ה־HIgh Yield), שהציגה תשואה של 59.6%.

כאשר עושים הבחנה בין הסוגים השונים של הקרנות הקונצרניות, מבין אלו שאינן חשופות למניות, ניתן למצוא פערים בתשואות בהתאם למדיניות הקרן: קרנות ה־High Yield רשמו את התשואה הגבוהה ביותר ב־36 החודשים החולפים עם עלייה של כ־32.7%, אחריהן ניצבות קרנות המתמחות במדדי התל בונד עם עלייה של כ־26.5% וקרנות קונצרניות כלליות־גמישות (ללא מגבלות מח"מ, דירוג וכיוצ"ב) עם תשואה חיובית של כ־22.4%. מן הצד השני, הקרנות הקונצרניות מוגבלות המח"מ (לרוב קצר) רשמו את התשואות הנמוכות ביותר, 11.9%, בטווח הזמן הנבדק. קרנות בעלות הגבלת דירוג ממוקמות באמצע עם תשואות של כ־16% בממוצע.

כיצד כל הנתונים הללו משפיעים על זרימת כספי המשקיעים בקרנות הנאמנות הקונצרניות? בסיכום שנת 2008 פדו המשקיעים מקרנות אלו כ־7.3 מיליארד שקל, אך ב־2009 ו־2010 יחדיו הן גייסו חזרה סכום גבוה יותר שמסתכם בכ־8.5 מיליארד שקל. הנתון המעניין הוא שמראשית השנה ועד סוף יוני השכילו הקרנות הקונצרניות לגייס סכום של כ־1.7 מיליארד שקל, בעוד ששאר קרנות אג"ח כללי ואג"ח מדינה פדו סכומים ניכרים. קרנות הנאמנות הקונצרניות שגייסו את הסכומים הגבוהים ביותר מתחילת השנה הן "פסגות מודל קונצרני", שגייסה 700 מיליון שקל, ו"אקסלנס קונצרני מח"מ עד 3 שנים", שגייסה 600 מיליון שקל.

דמי הניהול הממוצעים המשוקללים בקרנות הקונצרניות רשמו ירידה מתחילת השנה, בהתאם למגמה שמאפיינת את תעשיית הקרנות בתקופה האחרונה: דמי הניהול הממוצעים בקרנות קונצרניות ללא מניות ירדו מכ־1.3% ל־1.2% בעוד שבאלו עם חשיפה מנייתית ירדו דמי הניהול הממוצעים מ־1.65% ל־1.55%.

ההבדל הוא בדירוג

לסיכום, שוק איגרות החוב הקונצרניות אינו עשוי מקשה אחת, ויש בו שתי קבוצות עיקריות (בתוך כל אחת מהן גם קבוצות משנה): אג"ח שיכולות להיחשב לחזקות, והן אלה שמדורגות +A ומעלה, ואג"ח שנחשבות חלשות, המדורגות A ומטה, ו

בעיקר אלה שאינן מדורגות כלל. איתותים של חולשה כלכלית ברמת המאקרו וחששות ממיתון פוגעים קודם כל במניות ואג"ח חלשות, שכן האפשרות של חברות חלשות לעמוד בהתחייבויותיהן בסיטואציה כזו נחלשת מאוד.

מי שמבקש להיחשף לשוק אג"ח החברות דרך קרנות נאמנות, חייב להפנים שיש הבדל ניכר בין קרנות המתמחות באג"ח בדירוגים שונים, או כאלה שאינן מדורגות כלל, והתשואות שהן יפיקו בעתיד יהיו במידה רבה תוצאה של תוואי הכלכלה העולמית.

השורה התחתונה: האג"ח הקונצרניות הציגו מאז המשבר הכלכלי תשואה מצטברת של 54%, ולמרות המהמורות הגלובליות בתקופה האחרונה המשיכו במגמה החיובית. קרן האג"ח הקונצרניות שבלטה במיוחד היתה ילין אג"ח מדורג +10 עם תשואה של 61% בשלוש שנים.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה