צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

קרנות הנאמנות התנתקו מהשוק: המדדים רצים קדימה, והפדיונות בשלהם

שוקי האג"ח הקונצרניות והמניות רשמו תיקון במהלך יולי, והחזירו חלק גדול מהירידות שרשמו בחודשים הקודמים. עם זאת, קרנות הנאמנות המקומיות ממשיכות לדמם, ושליש מהן כבר איבדו 20%–50% מנכסיהן בשל פדיונות מתחילת השנה

תעשיית קרנות הנאמנות בישראל משמשת כראי להתנהלות המשקיעים הפרטיים ויועצי ההשקעות בשוק ההון. בתקופות של גאות ועליות שערים נכסי קרנות הנאמנות גדלים, הן כתוצאה מעליית ערך והן הודות לזרימת כספים אליהן, ואילו בעתות שפל המגמה מתהפכת, לעתים אף במהירות הבזק. שוקי המניות והאג"ח מציגים בעצמם תנודתיות גבוהה - וכך מתקבלת תעשיית קרנות תזזיתית, שפועלת באופן אמוציונלי.

קחו לדוגמה את ההתרחשויות בשווקים ובקרנות בשנה האחרונה. מיוני 2010, לאחר התפוגגות ההשפעה הראשונית של משבר החובות האירופי, עד לפברואר השנה, גייסו קרנות הנאמנות המסורתיות המקומיות כ־13.5 מיליארד שקל, והניבו תשואה נאה, כפי ששיקף מדד מיטב לקרנות הנאמנות (המשקלל את תשואות כל הקרנות בישראל), שעלה בכ־6% בשמונת החודשים הללו.

לסנטימנט שלילי, בעוד ששוק האג"ח הקונצרניות הציג תנודתיות, אך מדד מיטב לכלל קרנות הנאמנות רשם מאז מרץ ירידה קלה מצטברת של כ־0.5% בלבד. ובכל זאת, הפלא ופלא: המשקיעים אחוזי הפאניקה משכו בחמשת החודשים הללו כ־15 מיליארד שקל מהקרנות המסורתיות, בדגש על קרנות האג"ח - יותר מהסכום שהזרימו אליהן בשמונת החודשים הקודמים.

חזרה למסכים ירוקים

למעשה, מסוף פברואר עד לאמצע מאי לא נרשם שינוי דרמטי בשערו של מדד האג"ח הקונצרני הכללי, שירד ב־1% בסך הכל. אולם, מגמת הפדיונות בקרנות המתמחות באפיק החלה לבוא לידי ביטוי כבר במהלך מרץ, וקיבלה חיזוק בסוף מאי - כאשר שוק האג"ח הקונצרניות החל באמת לאבד גובה, ומדד האג"ח הקונצרני הכללי מחק כמעט את כל העליות שרשם מאז תחילת השנה. במקביל, קרנות בקטגוריית אג"ח חברות וכללי סבלו מגל של פדיונות, שמחקו את הגיוסים בראשית השנה. אלא שמאז סוף יוני נרשם תיקון בשוק, והאג"ח הקונצרניות חזרו לטריטוריה חיובית וכמעט לאותה רמת מחירים שבה היו בטרם הנפילה בחודש מאי. ובכל זאת, הפדיונות בקרנות אג"ח חברות וכללי לא נעצרו. התוצאה היא שמשקיעים אשר נבהלו ומשכו את כספיהם מקרנות האג"ח בחודשיים של הירידות (מאי־יוני), לא נהנו מהתיקון מעלה שהגיע ביולי. תופעה דומה, אם כי בעוצמה פחותה, אפיינה גם את התנהלות המשקיעים בקרנות המנייתיות. בשלושת השבועות הראשונים של יולי הציג מדד ת"א־100 עליות שערים, אך הציבור לא התרשם והמשיך לפדות כספים מהקרנות המנייתיות, גם בימים החיוביים בשוק.האם ניתוק זה, שבין ביצועי המדדים ובין תנועות המשקיעים, הנו זמני או מאותת על הבאות? לא ניתן לקבוע מה קודם למה, הביצה לתרנגולת או התרנגולת לביצה, ובתרגום לעיסוקנו: האם הירידות בשוק קודמות לפדיונות - או שאולי הפדיונות מאיצים את ירידות השערים הבאות.

מה שכן ניתן להעריך הוא שחלק לא מבוטל מהמשקיעים, שחשש מהתממשות סיכונים עתידיים, ניצל את הסיטואציה למימוש הרווחים שצבר במהלך השנתיים וחצי האחרונות, והחליט "לשבת על הגדר" - כפי שבא לידי ביטוי בגיוסים המסיביים של קרנות כספיות וקרנות שקליות בשלושת החודשים האחרונים.

מכירת חיסול בקרנות

עדות נוספת לעצבנות ולתזזיתיות המשקיעים מספקת מכירת החיסול שמבצעים רבים מהם בקרנות הנאמנות. שני שלישים מהקרנות בישראל סובלות מפדיונות מאז תחילת השנה, וכשבדקנו את השינוי בסך נכסיהן בנטרול התשואה (כדי לבודד רק את תנועות המשקיעים), מצאנו שכ־60 קרנות ספגו מחיקה של יותר ממחצית מנכסיהן מאז ראשית השנה. אותן 60 קרנות, שניהלו בסוף דצמבר כ־10 מיליארד שקל, מנהלות כיום רק כ־4.3 מיליארד שקל - תוצאת פדיונות של כחצי שנה בלבד.

בנוסף, כשליש מהקרנות בישראל, כ־440, מחקו בין 20% ל־50% מנכסיהן כתוצאה מיציאת משקיעים בלבד. מבין הקרנות הגדולות, שמנהלות יותר מ־100 מיליון שקל, שסבלו מפדיונות גבוהים השנה יחסית לגודלן, את הפגיעה הקשה ביותר ספגו הראל פיא (00) שקלית 1–2 שנים ואלטשולר שחם (00) שקלית ללא מניות שאיבדו כ־65% ו־62% מנכסיהן בהתאמה מתחילת השנה ועד לסוף יוני.

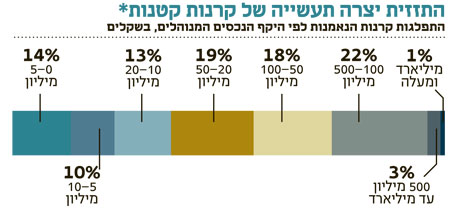

תוצאה נוספת של הדימום וההתכווצות שמהם סובלות רוב הקרנות, היא שכיום פועלות בישראל לא פחות מ־180 קרנות נאמנות שהיקף נכסיה של כל אחת נמוך ואינו עולה על 5 מיליון שקל. זהו רף גבולי, שמאפשר רק בקושי ניהול תקין של הקרנות, על רקע עלויות התפעול והניהול שלהן. בנוסף, עוד כ־280 קרנות מנהלות סכומים גבוהים אך במעט, של 5–20 מיליון שקל.

מגבלות ההשקעה גורמות לא פעם למנהלי הקרנות בעלות היקף הנכסים הנמוך לפעול מתוך שיקולי נזילות, ומציבות אותן בפני איום של פירוק - אם מכיוון שסך נכסיהן אינו מאפשר ניהול תקין, או שפשוט למנהליהן לא כדאי, עסקית, להמשיך ולתפעל אותן.

ב־2008, שנת המשבר הגדול, שבה נפדו סכומים מסיביים מתעשיית הקרנות, נרשם מספר שיא של פירוקים, כאשר כ־60 קרנות סיימו את חייהן. ב־2009 עדיין הורגשו ספיחי המשבר, ועוד כ־50 קרנות פורקו, ואילו בכל שנת 2010 ובמחצית הראשונה של 2011 פורקו שש קרנות נאמנות בלבד.

לא התפרסמו תגובות לכתיבת תגובה