צילום: תומי הרפז

צילום: תומי הרפז

"2011 לא נראית טוב. אין טריגר שיקפיץ את השווקים"

האנליסטים צפו כי 2011 תהיה "שנת המניות", אך חוסר הוודאות והחדשות השליליות בשווקים נותנים את אותותיהם: מדד ת"א 25 ירד בשבועיים האחרונים בכ־9% ומחק 45 מיליארד שקל משווי החברות. האם זהו משבר חולף או גלישה ל"תחתית כפולה"?

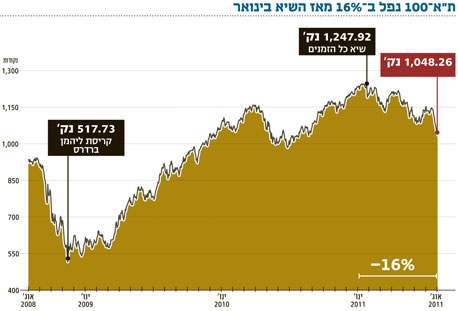

האם 2011 אכן תצליח לקטוף את הכותרת "שנת המניות", כפי שרבים צפו בתחילתה? עד לפני כחודש, התשובה לשאלה הזו היתה ברורה: האנליסטים והכלכלנים באחד העם צפו כי מדד ת"א־25 יוסיף לערכו 5%–8% בשנה הנוכחית ויגיע לרמת ה־1,400 נקודות. אולם בינתיים, הבורסה עושה דרכה דווקא לכיוון ההפוך ומדד ת"א־25 נפל הרבה מתחת לרף ה־1,200 נקודות.

אם לא די בכך, הרי שמונחי המיתון ו"התחתית הכפולה" מציפים מחדש את שוקי העולם, ומשפיעים, מטבע הדברים, גם על המשקיעים הישראלים, ובמקביל לשווקים טרם ניתנה הזדמנות להגיב להורדת הדירוג המושלם של ארה"ב בפעם הראשונה בהיסטוריה.

מדד ת"א־25 חתם את יום המסחר האחרון בירידה של כ־2%, ובכך השלים נפילה שבועית של כ־6.2%. אם נסתכל מעט לאחור, מאז החל גל הירידות האחרון לפני כשבועיים, איבד המדד כ־8.6% מערכו, ונגע ברמתו הנמוכה ביותר מאז ספטמבר 2010. מדובר באובדן מצרפי של כ־45 מיליארד שקל עבור כל החברות במדד. מדד ת"א 100 איבד כ־6% בשבועיים האחרונים והשלים ירידה של 14.4% מתחילת השנה.

גם המדדים הסקטוריאליים לא נותרו אדישים ורשמו ירידות חדות: מדד הבנקים איבד כ־11% מתחילת גל הירידות ונפל ב־18% מתחילת השנה, ואילו מדד הנדל"ן צנח ב־11% בשבועיים והשלים נפילה של כ־20% מאז ראשית 2011.

הירידה במדדים אלו מוסברת בכך שמגזרי הדיור והבנקים הם שני המגזרים החשופים ביותר למחאת האוהלים שהופכת למחאה חברתית כוללת. חברות הנדל"ן חוששות שהלחץ הציבורי יוליד "סופרטנקר" חדש שישחק את מחירי הדירות ודמי השכירות - ובהתאם גם את רווחיהן. בתגובה, המשקיעים בסקטור הנדל"ן מוכרים את הסחורה.

תמונה דומה ניתן לראות בקרב הבנקים, וביום המסחר האחרון (חמישי) איבדו מניות הבנקים הגדולים - לאומי והפועלים - כ־3.5% (כל אחת) מערכן. האנליסטים בשוק מזהירים כי השינויים שעשויים לחול בשוק הדיור, לנוכח המחאה הציבורית, יגרמו להאטה בצריכה ויפגעו בשוק האשראי הבנקאי.

המשקיעים בלחץ

בגזרה הגלובלית, הדאגות באשר להתפשטות משבר החוב באירופה הן הסיבה העיקרית לירידות בבורסות העולם. המדדים המובילים ביבשת, הקאק בצרפת והדאקס הגרמני צנחו בכ־15% מאז גל הירידות האחרון. הפוטסי בבריטניה לא יוצא דופן - בשבוע האחרון איבד המדד 9%, ובכך השלים ירידה של 13% מתחילת 2011. בעיית החוב היווני, תוכניות הצנע שמתגבשות באיטליה ובספרד והחשש ממשבר שיפגע בגוש היורו כולו - מחדירים לחץ בקרב המשקיעים, ברקע כבר נשמעות אזהרות בדבר מיתון כפול, ואף משבר חדש שהקדים את זמנו ובא בטרם חלפו כ־5 שנים מהמשבר האחרון - פרק הזמן הממוצע לאורך ההיסטוריה בין משברים פיננסיים.

בהסתכלות קדימה, הרבה שאלות עדיין נותרו פתוחות ואליהן מצטרף החשש מהורדת דירוג ה־AAA של ארה"ב, שהתממש בלילה שבין שישי לשבת, כשסוכנות הדירוג S&P חתכה את הדירוג בדרגה אחת לרמה של AA+. במקביל, ראשי הממשל בסין, שנחשבת לנושה הגדולה ביותר של ארה"ב, מגנים את המדיניות הפיסקאלית של הממשל האמריקאי, ואת החשיבה קצרת הטווח של המושכים בחוטים. בינתיים ההחלטה של S&P גרמה לכך שדירוג האשראי של גרמניה, צרפת וקנדה גבוה מזה של ארה"ב.

החשש הגדול הוא כי המשבר של 2008 עומד לחזור על עצמו. בין אוגוסט לנובמבר 2008 נסחפה הבורסה בתל אביב עם שאר העולם ונחתכה בכ־40%, כאשר ת"א 25 מגרד את רף ה־590 נקודות. מנגד, יש הטוענים כי מדובר בתיקון זמני כפי שראינו ב־2010, שנפתחה בעליות שערים נאות ופרצה את רף ה־1,300 נקודות, אולם במהלכה, מאמצע אפריל ועד תחילת יוני צנח ת"א־25 בכ־15%. רק בהמשך 2010 נרשם היפוך מגמה ובסיכום השנתי עלה המדד בכ־16%.

פחות אופטימיים

מנהלי ההשקעות והכלכלנים המובילים בישראל לא יכלו להישאר אדישים לנוכח אירועי סוף השבוע בארצות הברית. הודעתה של חברת הדירוג S&P הפכה גם את האופטימיים ביותר למעט סקפטיים.

צבי סטפק, יו"ר בית ההשקעות מיטב, אמנם לא התרגש כל כך מהורדת הדירוג אך הוא בהחלט מודה שהסיכוי ל"תחתית כפולה" (חזרה למיתון) בארה"ב עלה. "הנימוק של S&P להורדת הדירוג הוא שהקיצוץ בגירעון לא מספק ושההתנהלות הפוליטית של הקברניטים שצריכים לנהל את העניין מראה כי אם בעתיד יידרשו תוכניות קיצוץ, הם יתקשו לממש אותן".

לגבי השווקים אומר סטפק כי "השאלה הגדולה היא איך השווקים יגיבו. מצד אחד, איגרות החוב של ממשלת ארה"ב היוו עד עכשיו מקלט בטוח לעגון בו. בכל פעם שהיה משבר ברחו קודם כל לאג"ח של ממשלת ארצות הברית, גרמניה ולזהב. אלא שכעת הדבר הזה שברחו אליו הפך בעצמו לבעיה. תיאורטית כשמורידים דירוג, המחירים צריכים לרדת והתשואה לפדיון צריכה לעלות, אלא שלמשקיעים שחוששים אין כל כך אלטרנטיבות באג"ח של ממשלת ארצות הברית, והם יכולים ללכת לאג"ח של ממשלת גרמניה או קנדה ולרכוש זהב.

"בסין יש חשש גדול. היא הגיבה בצורה חריפה להורדת הדירוג כי היא המחזיקה הגדולה של אג"ח ארצות הברית, והיא עלולה לסבול מאוד מהורדת הדירוג".

סטפק התייחס גם להשפעת הורדת הדירוג על השוק המקומי. "לממשלת ישראל יש אג"ח בערבות ממשלת ארה"ב ולכן ברור שהן עלולות להיפגע. מעבר לזה יש כאן מכלול אירועים מעבר להורדת הדירוג, כאשר בורסות אירופה יירדו בשבוע שעבר ב־12% וארה"ב ב־7%, והשוק המקומי עדיין לא הגיב. ברור שמה שקרה לא עושה טוב לשוק המניות ולשוק האג"ח הקונצרניות בדירוגים הנמוכים. לגבי האג"ח הממשלתיות יש לי התלבטות קשה מאוד. שאלת המפתח היא איך יגיבו האג"ח בארצות הברית, והמפתח יהיה התנהגות האג"ח בארצות הברית. לכאורה הורדת דירוג צריכה להביא לירידת שערים, השאלה מהי האלטרנטיבה".

יו"ר מיטב הסביר כי קיימת גם אפשרות של גלישה למיתון כפול בארה"ב. "נוריאל רוביני העלה בסוף השבוע את התחזית שלו למיתון כפול בארצות הברית ל־50%, שזה אומר שהצמיחה השנה תהיה אנמית. הסיכון למיתון קיים ואני לא יכול להתווכח עם האפשרות הזו. מצד שני, יש כאן מצב משונה כי בעוד שארה"ב נמצאת בהורדת דירוג, החברות האמריקאיות הסחירות נמצאות במצב מעולה. בכל מקרה, אם ארצות הברית ואירופה הולכות לתחתית כפולה, ברור שיקרה אותו דבר גם בישראל.

"להערכתי פישר יקפיא את העלאת הריבית בחודשים הקרובים ואם מצב הכלכלות העולמיות יחמיר, אני לא פוסל תרחיש של הורדת ריבית".

השווקים מתפכחים

גילעד אלטשולר, מנכ"ל משותף בבית ההשקעות אלטשולר שחם, מאמין כי מדובר בתקופה של התפכחות. "אנחנו בתקופה של בין המיצרים שאף פעם לא היתה תקופה טובה, אבל היא תכף עומדת להסתיים. בדרך כלל אחרי תשעה באב מתחיל ראלי של עליות וזה עובד כמעט מדי שנה". אלטשולר מסביר כי "יש כאן שני כוחות מנוגדים: קודם כל נפל לכולם האסימון שלא תהיה צמיחה מהירה והעולם לא ייצא כל כך מהר מהצרות שהוא נכנס אליהן ב־2008. אם ראינו בתחילת השנה שכמעט כל מנהלי ההשקעות היו אופטימיים לגבי שוק המניות וטעו בענק, אז יש התפכחות מסוימת מהאשליה הזו של צמיחה מהירה. מצד שני העולם לא מת, עדיין יש צמיחה בסין, ודברים באמריקה מסתדרים לאט לאט.

"הריבית על האג"ח הממשלתיות בארה"ב לעשר שנים היא מאוד נמוכה וזה יכול לדחוף את החברות הגדולות והממונפות כלפי מעלה כי המשקיעים יחפשו אלטרנטיבה לתשואה האפסית של האג"ח הממשלתיות. יש בארצות הברית חברות טובות עם תזרים מזומנים חזק, וגם אם הרווחיות תיפגע הן ימשיכו לחלק דיבידנדים ובטוח ישיגו תשואה טובה יותר מהאג"ח ל־10 שנים. מצב כזה זה אפילו יגרום לעליית שוק המניות מעכשיו. ברור שזה לא כמו ב־2008 עם המפולת של ליהמן ברדרס. השוק העולמי יתייצב להערכתי, כי הורדת הדירוג לדעתי כבר מגולמת. מחירי המניות מגלמים את הורדת הדירוג. תהיה עצבנות בשווקים אין ספק, אבל אני חושב שהשוק יתייצב במחירים החדשים.

עידן אזולאי, מנכ"ל קרנות אפסילון, מתייחס אף הוא לחדשות מעבר לים ומציין כי "השפעה טובה להורדת הדירוג לא תהיה. חברת S&P שמה מראה מול הפנים של ארצות הברית, ועכשיו הם צריכים לקבל החלטות מאוד קשות, בהיבט של תוכנית פיסקאלית אמיתית ולא הקשקוש שהעבירו בשבוע שעבר. הממשלה שם צריכה לקבל החלטות בדבר מנועי צמיחה חדשים, אבל לא בטוח שהמערכת הפוליטית מסוגלת לעשות את זה, וזה הדבר המהותי פה. לכן עד שלפחות לא נראה פה מהלך אמיתי מצד ארה"ב המצב לא יהיה טוב.

"במקביל יש השלכות על המגזר העסקי שאמנם נמצא במצב טוב, אך לא יסכים להגדיל השקעות עכשיו כי אנשים לא יודעים מה יהיה. כל המערכת עלולה לרדת בהיקפי הצמיחה שלה, ובמובן מסוים היא קרובה לשיתוק. בטווח הארוך אני לא רואה את השווקים עושים מהלך משמעותי כלפי מעלה בגלל העובדה שהממשל האמריקאי לא ירצה לעשות דבר דרמטי כרגע.

"השוק הישראלי מושפע ויכול להיות שהתגובה המיידית תהיה ירידות שערים. אנחנו לא במצב של 2008, ואם מישהו בא ואומר לי: 'אני משקיע ל־3–4 שנים ולא מעניין אותי כלום' ודאי ששווה להיכנס עכשיו לשוק, אבל אני מכיר כאלה שאומרים את זה, לא כאלה שעושים את זה. 2011 לא נראית טוב, אני לא מוצא את הטריגר שיקפיץ את השוק כלפי מעלה".

11 תגובות לכתיבת תגובה