צילום: עמית שעל

צילום: עמית שעל

הציבור בטראומה, ההזדמנויות בשפע

גל הפדיונות בקרנות הנאמנות בארבעת החודשים האחרונים הפיל את שוק האג"ח הקונצרניות, ויצר הזדמנויות נדירות. למרות זאת, ציבור המשקיעים שקוע בטראומה מהמשבר הכלכלי ב־2008 ומעדיף להתעלם מהן

רוב המשקיעים בשוק ההון זוכרים היטב את המשבר ב־2008. הם הרגישו היטב את הנפילות בשוק המניות, אבל מה שנצרב יותר מכל בזיכרונם הוא נפילת איגרות החוב. עברו כשנתיים וחצי מאז, אבל עושה רושם כי את השפעות המשבר של 2008 אנחנו חשים כעת: התנהגות ציבור המשקיעים בשוק האג"ח מזכירה את התנהגותם של נפגעי פוסט־טראומה.

הנטייה של אנשים שנמצאים בלחץ עמוק היא להדביק את סביבתם בפחדים. התנהגות של חברות כמו טאו ודלק נדל"ן, שלאחרונה פנו לבעלי האג"ח בבקשה להסדר חוב - מובילה למצב שבו כל איגרת חוב של טייקון נתפסת כבעלת פוטנציאל להסדר חוב. במקביל, הסתבכות של כור בהשקעה במניית קרדיט סוויס יוצרת בעיני הציבור איום על שאר החברות בקבוצת אי.די.בי, ואילו בימים האחרונים שמעתי טענות ממשקיע מבוהל שסבור כי מחאת הדיור בחודש האחרון תגרום, בסופו של דבר, לכל החברות היזמיות בתחום הנדל"ן להגיע לחדלות פירעון של חובותיהן.

הפדיונות גרמו לירידות

המשקיעים שואלים את עצמם כיום מה מניע את הירידות באג"ח הקונצרניות. ההסבר שרוב המשקיעים מאמצים לעצמם הוא שאם האג"ח נופלות מדי יום, אז כנראה שיש אמת בחששות מאותן חברות - ולכן עליהם למכור ומהר, משום שעוד צפויות לנו בעיות בהחזרי החוב בהמשך.

התשובה, בפועל, פשוטה בהרבה: כולנו אחראים לנפילות באג"ח הקונצרניות. בשווקים שבהם רמות הלחץ גבוהות, זרימת המזומנים בטווחים הקצרים היא זו שקובעת את המגמה. פדיונות של כ־25 מיליארד שקל בקרנות הנאמנות המסורתיות בארבעת החודשים האחרונים הם אלו שהפילו את שוק האג"ח, ושאר הגורמים משניים לעומת מגמה זו. קרנות הנאמנות שהיו נזילות מאוד בתחילת הדרך, איבדו לאט לאט את הנזילות שלהן וקצב פדיונות של כמיליארד שקל מדי יום בשבוע האחרון הופך את קרנות הנאמנות ללא נזילות.

אם לא די בכך, ועדת חודק דחקה החוצה כמעט לחלוטין את הגופים הפנסיוניים (שהם הגופים היחידים בעלי יכולת קנייה כיום) משוק האג"ח הקונצרניות, ולכן גל הפדיונות בקרנות מחייב אותן לזרוק אג"ח בכל מחיר לשוק. אלא שבשוק אין מי שיקלוט את הסחורה ולכן נרשמת נפילה חדה במחירי האג"ח. נפילה חדה במחירים מביאה מוכרים מבוהלים חדשים וחוזר חלילה.

אתם שואלים את עצמכם כיצד יישבר המעגל? ובכן, גם כאן התשובה פשוטה: באטיות ובעקביות. כמות המחזיקים בקרנות הנאמנות הולכת ופוחתת, ומדי יום חברות נוספות מודיעות על רכישה חוזרת של האג"ח שהן הנפיקו במחירים הגבוהים משמעותית ממחיריהן כיום בשוק. אני מניח שכאשר נראה את היקף נכסי קרנות הנאמנות המשקיעות באג"ח קונצרניות חוזר לרמה הדומה לרמתו בתחילת 2009, נוכל לחזות בבלימה והיפוך המגמה בשוק האג"ח הקונצרניות. כיום היקף קרנות האג"ח הקונצרניות עומד על כ־45 מיליארד שקל, וכדי להגיע למצב שבו כל הציבור שנכנס לשוק מתחילת 2009 ייצא ממנו, אני מניח שבחישוב ריאלי שווי נכסי הקרנות צריך לרדת לרמה של כ־35 מיליארד שקל (או אולי מעט יותר גבוה מכך). בקצב הירידות והפדיונות הנוכחי התהליך צפוי, לדעתי, למצות את עצמו עד סוף החודש הנוכחי - וזה אולי הנתון המעודד ביותר שאוכל לתת לכם.

היסטריה מיותרת

לאלו מביניכם שעדיין לא השתכנעו שכיום הבהלה והפדיונות הם המניעים העיקריים בשוק האג"ח הקונצרניות ברצוני לתת שתי דוגמאות לאיזה מצב מגיעים כשההיסטריה בשיאה.

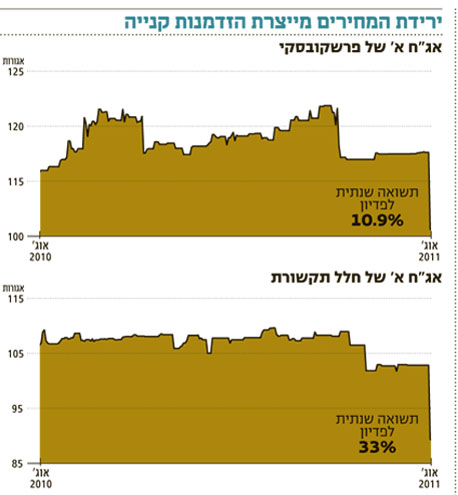

- פרשקובסקי א': החברה עוסקת בתחום הנדל"ן למגורים בישראל. ניתן לראות מהדיווחים הרבעוניים שהחברה מוציאה לבורסה כי רוב הפרויקטים שמבצעת החברה מכורים מראש. אבל זו אינה הנקודה. אג"ח א הנה אג"ח בעלת מח"מ קצר מאוד. החברה תפרע את יתרת קרן האג"ח בשני תשלומים שווים: הראשון במאי 2012 והשני במאי 2013. יתרת האג"ח שנשארה במחזור קטנה מאוד ועומדת על כ־14 מיליון אג"ח, מתוכן 1.5 מיליון מוחזקות על ידי חברה־בת. לכן, נותרו כ־12.5 מיליון אג"ח המהוות חוב של כ־14 מיליון שקל (חוב לפי פארי האג"ח - חישוב החוב בהתחשב בעליית המדד והריביות).

האג"ח נסחרת במחיר של 110.6 אגורות - המשקף תשואה לפדיון ברוטו של 10.9%. האג"ח אמנם אינה מדורגת אבל להבטחת החוב שועבדו מניות של חברות שבבעלותן נכס יחיד - חברות המחזיקות בקרקעות לבנייה בארץ, בין היתר בראשון לציון וברחובות. בשנת 2008 הוערכו קרקעות אלו על ידי שמאי בשווי של 35 מיליון שקל, ואני מניח שמאז מחירי הקרקעות עלו. אג"ח שנסחרת בתשואה של 10.9% ברוטו, צמודת־מדד, למח"מ של 1.2 שנים ועם ביטחונות המהווים יותר מ־200%, מהווה מציאה.

- חלל תקשורת א': חלל הנה חברת הלוויינים המשגרת את לווייני עמוס לחלל. האג"ח שלה הגיעה לסוף חייה, והיא צפויה להיפרע פירעון סופי בדצמבר השנה - בעוד 4.5 חודשים.

גם כאן יתרת הסדרה קטנה מאוד ועומדת על כ־18 מיליון שקל בלבד. האג"ח צמודה לשער הדולר, אולם ההצמדה בוצעה לעליית שער הדולר ביחס למחירה ביום ההנפקה. מכיוון שביום ההנפקה שערו של הדולר היה גבוה מ־4 שקלים, האג"ח כיום הנה בעצם אג"ח שקלית.

גם חישוב הריבית השוטפת על האג"ח אינו פשוט למשקיע מהציבור. מנגנון חישוב הריבית בעצם יוצר מצב שבו הקופון השנתי כיום הנו כ־10.6% בשנה. בדצמבר צפויים מחזיקי האג"ח לקבל 100 אגורות בגין הקרן ועוד 5.3 אגורות בגין הריבית החצי השנתית - כלומר 105.3 אגורות. מחירה של האג"ח כיום בשוק עומד על 94.4 אגורות, ומדובר בתשואה של כ־11.5% לאחזקה של 4.5 חודשים באג"ח. בחישוב שנתי, מדובר בתשואה שנתית שגבוהה מ־

33%. שאלה זו מעוררת תהייה כמה זמן צריכים המוכרים המבוהלים לשבת בפיקדונות על מנת להגיע לתשואה שמקבלים כאן בתוך פחות מחמישה חודשים. אני מעריך שלפחות שמונה שנים.

השורה התחתונה: גל הפדיונות בקרנות הנאמנות הוביל לצניחה במחירי האג"ח הקונצרניות, אולם מנגד יצר הזדמנויות קנייה משתלמות, ולכן לציבור המשקיעים עדיף שלא להגיב בפאניקה ולבחון השקעה גם באפיק זה.

* השבוע לא אוכל לענות לשאלות במסגרת הטוקבקים, עמכם הסליחה.

הכותב הוא מנכ"ל להבה

36 תגובות לכתיבת תגובה