הריבית תרד, הזהב והאג"ח הממשלתיות יעלו

זה הזמן להתחיל ברכישת אג"ח של חברות עתירות מזומנים, נכסים לא משועבדים וביטחונות, המציעות תשואה דו־ספרתית לפדיון

העיניים של משקיעי האג"ח רותקו בשבוע האחרון למסכי המסחר. הנפילות באג"ח של הטייקונים לא היו מביישות גם חברות נדל"ן ברומניה ב־2008, מדדי התל בונד איבדו כ־4% והפדיונות בקרנות הנאמנות היו מהכבדים שידעה התעשייה. ברקע, גברה הדאגה מחובות הענק והצמיחה האפסית בכלכלות ארה"ב ואירופה, ותחת האווירה הזו החלו להתרוצץ שמועות על בנקים צרפתיים שנמצאים בקשיים, ועל הורדת דירוג המתקרבת לצרפת.

בניסיון לעצור את הסחף, נקטו קברניטי הכלכלה העולמית בפעולות הרגעה, שייצבו את השווקים, לפחות בסוף השבוע. נגיד הבנק המרכזי האמריקאי בן ברננקי הודיע שהריבית בארה"ב לא תעלה לפחות עד אמצע שנת 2013 (אך הוסיף רק ודאות מדומה לשווקים, כי בהודעתו אין ממש חידוש פרקטי). הבנק המרכזי של אירופה רכש אג"ח ארוכות של ממשלות איטליה וספרד, והוריד את התשואות לפדיון מכ־6.2% ל־4.9%. צרפת, איטליה, ספרד ובלגיה גם אסרו על משקיעים לבצע מכירות בחסר של חלק ממניות הבנקים והביטוח.

להערכתנו, הריבית בארץ ובעולם צפויה לרדת, בעיקר עקב הצורך הדחוף של הבנקים המרכזיים לתמוך בכלכלות, ובשל הירידה הצפויה בלחצים האינפלציוניים - לפחות עד שייושמו תוכניות הדפסת כסף חדשות. מחיר הנפט כבר מסמן את המגמה, וירד בשבועיים האחרונים ב־15% לכ־85 דולר.

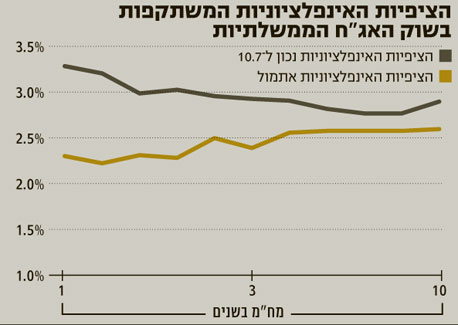

גל המחאות בישראל נראה כמיקרוקוסמוס לקשיים שעמם מתמודדים אזרחי כל העולם. גם המהומות בבריטניה קשורות ליוקר המחיה ולתוכניות צנע של הממשלה, כך גם בספרד, ביוון ובמדינות ערב הסובבות אותנו - וכשהאווירה הציבורית כל כך רגישה לעליות מחירים, הלחצים האינפלציוניים צפויים להתמתן. ציפיות האינפלציה לשנה, הגלומות בשוק האג"ח המקומי, אכן ירדו מרמה של 3.1% רק לפני חודש ל־2.2% היום.

מרתון הורדות הריבית העולמי, אם כך, מתקרב. אנו מניחים שסין, אירופה ומדינות נוספות יורידו את ריבית הבנקים המרכזיים על מנת לנסות ולתמוך בכלכלה הריאלית, וגם בנק ישראל יפעל באופן דומה, על רקע התחזקות הדולר, סימני הרגיעה בנדל"ן והתרבות הסימנים לכך שהצמיחה המקומית נחלשת.

כאן נמצאות ההזדמנויות

- אפיק האג"ח הממשלתיות צפוי להתבלט כ"מרוויח" הגדול של התקופה האחרונה, וליהנות מ"החלפת הדיסקט" מתוואי של ריבית עולה לריבית יורדת. לא עוד חשש מאינפלציה הנובעת מצמיחה חזקה, מחירי נדל"ן גואים וסחורות עולות. לא עוד חשש מעליית תשואות בארה"ב.

להערכתנו, הציבור צפוי להגדיל בהדרגה את השקעותיו באג"ח מדינה, שמספקות תשואה גבוהה משמעותית מזו המתקבלת בפיקדונות בבנקים ובקרנות הכספיות. "החלפת הדיסקט" תחייב גם התאמה במח"מ. אם בתקופה של ריבית עולה, העדיפו המשקיעים לקצר מח"מ על מנת להימנע מהפסדי הון, הרי שכעת תנאי הרקע טובים בהרבה לשוק הממשלתי.

למרות דרישות המחאה, לא נראה כי מסגרת התקציב תיפרץ באופן משמעותי. תקציב נשלט ואינפלציה יורדת, בשילוב ציפיות להורדת ריבית, מביאים אותנו לתת עדיפות לאפיק השקלי במח"מ בינוני־ארוך. חשוב לדעת: משקל הדיור במדד עומד על כ־25%. אם סעיף הדיור לא יעלה השנה, האינפלציה יכולה להסתכם אף בפחות מ־2%.

הבנק המרכזי האמריקאי, בניסיון למנוע מארה"ב גורל דומה לזה של יפן, צפוי להגדיל את מאזנו בהמשך על ידי הדפסת כסף. גם הבנק המרכזי של אירופה כבר רוכש אג"ח מדינה בשווקים. הקלות מוניטריות אלו יביאו להיחלשות הדולר והיורו, וימריצו את המשקיעים לחפש נכסים בטוחים.

- הזהב נתפס כמגן האולטימטיבי מפני היחלשות המטבעות והאינפלציה, ומעמדו כנכס מוניטרי תחליפי לדולר הולך ומתקבע כקונצנזוס. יותר ויותר גופי השקעות ובנקים רואים בו נכס הראוי להשקעה, ומחירו צפוי להתחזק בעוד עשרות אחוזים עד שנראה שינוי במגמה. כבר כיום תעודת הסל על הזהב היא התעודה השנייה בגודלה בשוק הפיננסי העולמי – עם שווי של 73 מיליארד דולר.

- אג"ח קונצרניות כתחליף למניות. השוק הקונצרני ספג מהלומות בשבועות האחרונים, כשהפדיונות בקרנות שלחו איגרות רבות לתשואות דו־ספרתיות אטרקטיביות. סביר להניח שגל המכירות האחרון לא כלל בדיקה כלכלית מעמיקה מצד המוכרים, והאתגר הגדול מצוי באיתור אג"ח איכותיות שירדו יותר מדי.

הסנטימנט הרע מהווה גם הזדמנות לקחת אוויר, ולהתחיל לבצע רכישות סלקטיביות של אג"ח עם תשואה לפדיון דו־ספרתית, של חברות עתירות מזומן, נכסים לא משועבדים וביטחונות ספציפיים המוצעים למשקיעים.

בתקופות כאלו היינו נמנעים דווקא מהשקעה במקומות שנראים "בטוחים". פער של 1%-1.5% מעקום התשואות מייצג תוחלת רווח נמוכה יחסית לפרופיל הסיכון שקיים כרגע בשווקים.

מה צפוי בשוק המניות

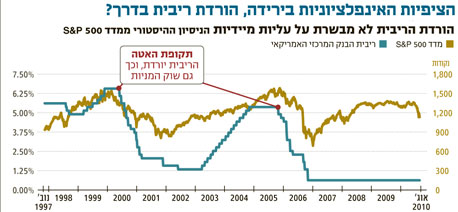

האם הורדת ריבית עתידית תהיה טובה גם למניות? ההערכה הרווחת היא חיובית - הרי הורדת ריבית מתמרצת רכישת נכסי סיכון. אלא שהניסיון ההיסטורי מלמד אחרת: נשק הריבית הוא בעצם נשק של תגובה. הריבית מגיבה למצב הכלכלה, ולא קובעת אותה. בנקים מרכזיים מורידים ריבית כשמצב הכלכלה הריאלית חלש- ומה קורה כשהכלכלה הריאלית חלשה? שוק המניות יורד. פשוט.

כפי שרואים בגרף שלמעלה, מסוף 2007 ועד סוף 2008 הוריד ברננקי את ריבית הבנק המרכזי ב־5%, ואף על פי כן שוק המניות ירד בחדות. את אותו מתאם ראינו גם בשנות ההאטה 2001-2003. ככל שהורדת הריבית אגרסיבית

יותר, סימן שמצב הכלכלה חריף יותר, ושוק המניות צפוי לצלול מהר יותר. להיפוך המגמה נדרש זמן, ולכן בהורדת הריבית הבאה, חשבו על מכירה בסוף היום.

תיק האג"ח המומלץ השבוע מורכב מ־60% שקליים ו־40% צמודים במבנה הבא: 40% ממשלתיות שקליות במח"מ בינוני־ארוך; 30% בממשלתיות צמודות במח"מ בינוני (5-4 שנים) סינתטי, 10% בקונצרניות סלקטיביות, לאו דווקא ממדדי התל בונד, 5% בקונצרניות שקליות על בסיס Bond ickingP, 5% בקונצרניות בחו"ל בנטרול חשיפה למט"ח ו־10% במזומן לניצול הזדמנויות.

השורה התחתונה: הירידה החדה בציפיות האינפלציוניות צפויה להביא להורדת ריבית, שתגרור עליות במחירי האג"ח הממשלתיות והזהב. בשוק הקונצרני ניתן לאסוף כעת אג"ח איכותיות הנסחרות במחירים נמוכים מדי.

דרור גילאון הוא סמנכ"ל השקעות וחיים נתן הוא ראש צוות השקעות מאקרו במנורה מבטחים קרנות נאמנות

2 תגובות לכתיבת תגובה