צילום: תומי הרפז

צילום: תומי הרפז

ניתוח "כלכליסט": קופות הגמל הגדולות לא צפו את המשבר בשווקים

רק קופה אחת - גדיש של פסגות - הפחיתה מהותית את האחזקה במניות ובאג"ח קונצרניות בחודשים שקדמו למשבר. יתר קופות הגמל לא קראו נכון את המפה ולא צמצמו מספיק את אחזקותיהן

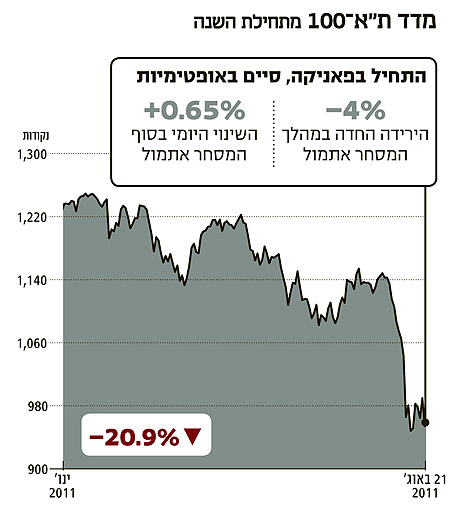

אוגוסט 2011 מסתמן כחודש הגרוע ביותר בשווקים מאז הנפילות שליוו את קריסת בנק ליהמן ברדרס ב־2008. אתמול נבלמו ירידות השערים בבורסת תל אביב, ולאחר פתיחה שלילית וירידה של מעל ל־4% במדדים המובילים ביום מסחר תנודתי נסגרה הבורסה בעליות.

אך גם עליות אלה לא משנות את תמונת המשבר, שהנחית מכה אנושה על כספי המשקיעים. נקודת הפתיחה של קופות הגמל וקרנות ההשתלמות ערב הקריסה משקפת את הסיכון שנשקף להן ולכספי החוסכים. "כלכליסט" ניתח את נתוני קופות הגמל שמספק משרד האוצר ובדק מי מהן הצליחו לקרוא נכון את המפה ולהקטין את החשיפה המנייתית והחשיפה לאג"ח קונצרניות סחירות לפני הצלילה הגדולה.

- הקליקו כאן

לשרטוט מצב קופות הגמל ערב המשבר בשווקים

מכת האג"ח הקונצרטיות

לצד השקעות בשוק המניות חשופות קופות הגמל להשקעות גדולות באג"ח קונצרניות. אג"ח אלו ספגו אף הן מכה כואבת בגל הירידות כשהנפגעות הגדולות היו אלה של חברות האחזקה הממונפות והאג"ח בדירוגים נמוכים. בעוד שגדיש פתחה את 2011 בשיעור גבוה יחסית של אג"ח קונצרניות סחירות של 24.4%, עד סוף יולי הורידה הקופה את רכיב זה ל־20.8% בלבד. באופן דומה החליטו בתחילת יוני בבית ההשקעות ילין לפידות להוריד את החשיפה לאג"ח קונצרניות (סחירות ולא סחירות) משיעור של 49% ל־45%. מנגד הוגדלה החשיפה לאג"ח ממשלתיות מ־25% ל־29%, עם גמישות של כ־5%. עם קבלת ההחלטה ביוני סברו בילין כי שוק האג"ח הקונצרניות הגיע לרוויה והפך לפחות מעניין. עם זאת, תיק הגמל של ילין עדיין מאופיין בחשיפה הגבוהה ביותר לאג"ח קונצרניות. אלא שחודש לאחר מכן בילין שוב שינו טקטיקה: בעוד שבסוף יוני עמדה החשיפה לאג"ח קונצרניות סחירות בתיק של ילין על 31%, בסוף יולי הוא טיפס ל־34%. כך יצא שילין הצטייד באג"ח קונצרניות רגע לפני הירידות החדות בשווקים.לזכות ילין ייאמר כי בשנה האחרונה בית ההשקעות ביצע מהלך דרמטי בתיקיו, תוך שהוא מקטין בשיעור ניכר את החשיפה לאג"ח מסוכנות בדירוגים נמוכים. אם באוגוסט אשתקד החזיק ילין באג"ח מסוכנות בשיעור של 16%, נכון לסוף יולי האחרון רמתם בתיק כבר ירדה ל־7.8%. בנוסף, בדומה לגדיש הקטין ילין את החשיפה המנייתית שלו אם כי בשיעורים מתונים יותר - מרמה של 28.2% בתחילת ינואר לרמה של 25.1% בסוף יולי (בשקלול הירידות בשווקים באותה תקופה, מדובר בירידה קלה יחסית בחשיפה המנייתית).

קופות הגמל של אנליסט, המנוהלות בידי רפי קסל, שמרו מתחילת השנה על יתרות נזילות גבוהות וחשיפה מנייתית נמוכה. את השנה פתח אנליסט עם האחזקה המנייתית הנמוכה בענף (23.8%) והגדיל את החשיפה במתינות כך שבסוף יולי עמדה החשיפה על 24.3%. ועדיין, אנליסט הגיע למשבר הנוכחי עם מרכיב מניות נמוך יחסית למתחרים, שמותיר לו פתח לנצל הזדמנויות בשוק. מנגד מחזיקות הקופות של אנליסט בשיעור לא מבוטל של אג"ח קונצרניות: הן פתחו את ינואר עם חשיפה מנייתית של 28% לאג"ח קונצרניות, קפאו על השמרים והקטינו אך במעט את החשיפה. למשבר הנוכחי נכנסות הקופות של אנליסט עם שיעור אג"ח קונצרניות גבוה. עם זאת, אנליסט הקטין בצורה משמעותית את החשיפה לאג"ח בדירוגים נמוכים שבסוף יולי עמדה על 3.6% בלבד.להכין את התיק לעתיד לבוא

מנהל השקעות בקופת גמל מציין כי החשיפה המנייתית של קופות הגמל כפי שהיא מופיעה באתר משרד האוצר מאירה רק צד אחד של התמונה. "אנחנו מחזיקים כבר מתחילת השנה אופציות פוט (אופציה למכירה עתידית של מניה במחיר קבוע מראש, כשהרווח נעשה כשהמחיר יורד - ר"ב)", הוא אומר. "כבר בתחילת השנה חשבתי שהכלכלה נמצאת במצב רגיש וחששתי שברבור שחור יכול להגיע. "כמנהל השקעות אני חייב להכין את התיק מצד אחד לעליות ומצד שני לירידות. כדי לגדר את עצמי כל הזמן החזקתי אופציות פוט והן היוו סוג של ביטוח מבחינתי, הגנה על התיק שעליה שילמתי כמה גרושים. מנגד, היה לי ברור שאם השוק עושה מהלך רציני של ירידה כמו מה שקרה באוגוסט אני איהנה מזה וארוויח הרבה כסף."ואמנם על כל 1,000 שקל אופציות פוט שקניתי לתיקים עשיתי החודש 11 אלף שקל. מעבר לזה צריך לזכור שהמניות הן לא חזות הכל ושגם קופות שהחזיקו בשיעור נמוך יחסית של מניות יכולות להיפגע באוגוסט אם הן מחזיקות באג"ח קונצרניות בשיעור גבוה, ובמיוחד באג"ח בדירוגים נמוכים".

חודש אוגוסט יהיה חודש מבחן לניהול ההשקעות של מנהלי קופות הגמל. מי שהשכילו שלא להסתנוור מהראלי של השווקים ב־2009–2010 ולא מילאו את התיקים במניות מכל הבא ליד, מגיעים לאוגוסט כשבידיהם יתרות נזילות גבוהות שיאפשרו להם לנצל הזדמנויות שפירותיהן ייקטפו בתיקונים הבאים. לעומתם, מנהלי ההשקעות שצפו ש־2011 תהיה "שנת המניות" מגיעים למשבר הנוכחי רוויים ובסיכון גבוה יותר.

16 תגובות לכתיבת תגובה