איך ישפיע נאום ברננקי על שוק האג"ח?

עליות השערים שנרשמו אתמול בשוק האג"ח המקומי הן תגובה ראשונה של המשקיעים לנאומו של ברננקי. הירידות שנרשמו באפיק בשבוע שעבר רק מגדילות את האטרקטיביות של האג"ח השקליות במח"מ ארוך ובינוני על חשבון הקרנות הכספיות והמק"מ

השבועיים האחרונים של אוגוסט מתאפיינים כמעט תמיד בחופשות, מחזורי מסחר נמוכים וחוסר עניין, אולם השבוע האחרון היה שונה לחלוטין. שילוב של פקיעת האופציות על ת"א־25 ביום חמישי, סטיות תקן גבוהות במיוחד ביום ראשון והיחלשות משמעותית של המוכרים בקרנות הנאמנות, שימש כטרף קל ומפתה לשחקני המעו"ף. במקביל, גם הציפיות לנאומו של ברננקי נתנו את אותיתהם בשווקים.

המהפך ביום ראשון שעבר בשוק המניות, שבו עברו המדדים מירידה של כ־4% לעלייה של יותר מ־1.5%, היה יריית הפתיחה בשבוע דרמטי שבו המניות סחפו את שאר האפיקים לתיקונים כנגד המגמה של השבועות הקודמים. ראינו יציבות יחסית בשוק הקונצרני אל מול הפסדים של עד 1.4% באג"ח השקליות הארוכות, ובמקביל ביצועים עודפים באפיק הצמוד גררו את ציפיות האינפלציה - שירדו בחדות בשבועות האחרונים - לתיקון כלפי מעלה לאורך מרבית העקום.

האפיק השקלי במרכז

גולת הכותרת של השבוע שעבר בתחום המאקרו נסובה סביב הציפייה לנאום ברננקי ביום שישי. בתחילת השבוע החלו הערכות לגבי הכרזה על תוכנית מוניטרית חדשה דוגמת ה־QE2, שתגרום להרחבת מאזן הבנק הפדרלי על ידי רכישות של אג"ח ממשלתיות אמריקאיות בטווח הבינוני־ארוך. החשיבות לשוק הממשלתי בארץ נעוצה במתאם הגבוה בין הביצועים של אג"ח ממשלת ארה"ב לאג"ח ממשלת ישראל, שגדל משמעותית בחודשים האחרונים. רבות דובר ונכתב על הנאום האחרון של ברננקי, אך מבחינת השוק הממשלתי בישראל נציין כמה נקודות חיוביות:

1. אין הדפסת כסף חדש בשלב זה - לפני שנה, כאשר ברננקי הכריז על תוכנית ה־QE2, החשש הכבד ביותר היה מדפלציה שתגרור את הצרכן האמריקאי לדחיית רכישות, בדומה ליפן. כדי למנוע מצב שכזה, הפד הדפיס והזרים כסף לשווקים. המהלך הצליח והמשק האמריקאי רשם אינפלציה של 3.6% ב־12 החודשים האחרונים. הדפסה נוספת בשלב זה היתה עלולה להוביל לעלייה משמעותית במחירי הסחורות, ובכך ליצור בעיות אינפלציה למדינות רבות, ביניהן ישראל.

2. האפשרות לרכישת אג"ח בשוק לא ירדה מהשולחן - ברננקי החליט להאריך את ישיבת הריבית הבאה שתתקיים ב־20 בספטמבר מיום אחד ליומיים כדי לקיים דיון מעמיק בנכונות של השקת תוכנית מרחיבה נוספת. האפשרות כי הפד יחזור לרכוש אג"ח בשוק מעניקה כשלושה שבועות נוספים של הגנה לשוק האג"ח הממשלתיות.

3. המצב הכלכלי עדיין קשה ומורכב - מלבד דיבורים על אמון בצמיחה העתידית של הכלכלה האמריקאית, ברננקי לא נתן כלום בינתיים. זאת למרות מצבה המורכב של הכלכלה האמריקאית שצמחה ב־1% בלבד ברבעון השני. המתאם בין הפחד של המשקיעים לרעב שלהם לרכישת אג"ח ממשלתיות משמעותי לניתוח המגמה באפיק בתקופה הקרובה. להערכתנו, הסכנות מהידרדרות נוספת של המשבר באירופה או מפרסום נתוני מאקרו קטסטרופליים - בהשפעת קריסת שוקי המניות בחודש אוגוסט - עשויות להחזיר את הפחד במהרה לשווקים, ואיתו את הבריחה לחופי המבטחים של האג"ח הממשלתיות.

היכן להתבצר?

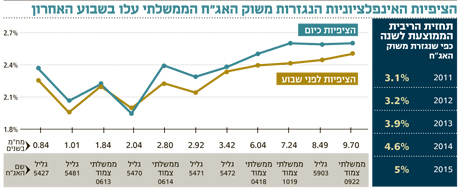

הקרנות הכספיות מהוות אלטרנטיבת השקעה נחותה בהשוואה לאג"ח ממשלתיות במח"מ בינוני עד ארוך. מתחילת השנה גייסו הקרנות הכספיות כ־18 מיליארד שקל לעומת פדיונות של כ־8 מיליארד שקל באג"ח מדינה. בנקודה הנוכחית נצפה לראות הסטה הדרגתית של כספים מהקרנות הכספיות לעבר אג"ח מדינה שקליות במח"מ בינוני עד ארוך. השקעה במק"מ לשנה מעניקה תשואה שנתית של כ־3.1% - תשואה המגלמת צפי לירידת ריבית במהלך השנה הקרובה (כיום עומדת הריבית על 3.25%).

השקעה אלטרנטיבית באג"ח ממשלתית שקלית, למשל 0816 ל־5 שנים מעניקה תשואה של כ־3.9%. כדי לדעת האם עדיף למשקיע להאריך מח"מ או להמשיך להתבצר בקרנות הכספיות, עליו לנסות להעריך את הריבית העתידית בשנים הקרובות במשק. תשואות האג"ח הממשלתיות לאורך העקום מספקות את הערכות השוק לגבי הריביות העתידיות באמצעות נוסחת הפורוורד. נוסחה זו משמשת לחישוב הריבית העתידית בכל זמן נתון. בשוק משוכלל משקיע אמור להיות אדיש בין השקעה באג"ח לשנתיים לבין השקעה במק"מ, ובסיומה בהשקעה חדשה לשנה נוספת. בכדי למנוע ארביטרז', הריבית שיקבל המשקיע המעוניין לגלגל את ההלוואה בעוד שנה, תהיה זו שתוביל לאיזון בין ההשקעה לשנתיים לזו המתגלגלת שנה לאחר שנה.

כפי שניתן לראות בטבלה, הריבית השנתית הצפויה בעוד שנה עומדת על כ־3.2% וכך הלאה לשנים הבאות. ריביות אלו אמורות להוביל לתשואה זהה בין השקעה במק"מ כל שנה מחדש לבין השקעה היום באג"ח ממשלתית כדוגמת ה־0816. אם בפועל הריבית תהיה נמוכה יותר, המשקיעים היום ב־816 ייהנו מתשואה גבוהה יותר ממשקעי המק"מ או הכספיות. זה ההסבר התיאורטי, אולם בפרקטיקה יש לבדוק אם סביבת ההשקעות בזמן הקרוב ממשיכה לתמוך בחלק הבינוני והארוך של העקום השקלי. להערכתנו, התשובה לכך חיובית מכמה סיבות:

1. הריבית בארץ צפויה לרדת או להישאר ללא שינוי בחודשים הקרובים.

2. האינפלציה נמצאת בירידה - ציפיות האינפלציה ירדו בארץ ובעולם. גם המחאה החברתית יוצרת סביבה אנטי־אינפלציונית.

3. הממשלה אינה מתכוונת לפרוץ את מסגרת התקציב גם לאור המחאה.

4. מחירי הסחורות נמצאים ברגיעה.

5. הצמיחה בישראל מתמתנת אך עדיין מעל 3%.

6. התשואות בארה"ב אינן צפויות לעלות באופן משמעותי בזמן הקרוב.

בטור זה התייחסנו בעיקר לאג"ח השקליות, אך גם האג"ח הצמודות במח"מ בינוני וארוך נמצאות בסביבה נוחה. נקודות הסיכון לפוזיציה מצויות בהמשך התחזקות השקל שעלולה לגרור יבוא אינפלציה, התלקחות מדינית ביטחונית בחודש ספטמבר, ופריצה משמעותית של מסגרת התקציב כחלק מההיענות לדרישות המחאה.

שקלול הנתונים מראה כי מרביתם יוצרים קרקע פוריה להשקעה באג"ח הממשלתיות. נראה כי עליות השערים שנרשמו אתמול בשקליות הבינוניות והארוכות הן תגובה ראשונה של המשקיעים לנאומו של ברננקי. בנוסף, אם לוקחים בחשבון את הירידות המשמעותיות שנרשמו באפיק בשבוע שעבר הרעב להסטת הכספים לעבר הטווח הבינוני והארוך של העקום גדל.

השורה התחתונה

המציאות הנוכחית בשוק האג"ח הממשלתי מעלה עדיפות להשקעה באג"ח הממשלתיות במח"מ בינוני וארוך על חשבון השקעה בקרנות הכספיות

הכותב הוא סמנכ"ל ההשקעות במנורה מבטחים

לא התפרסמו תגובות לכתיבת תגובה