ממריאים עם ברזיליירה

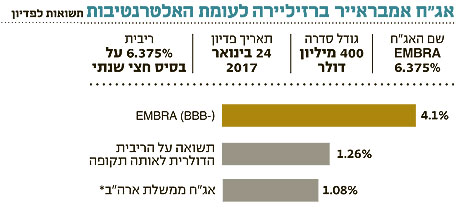

יצרנית המטוסים הברזילאית, הנחשבת לרביעית בגודלה בעולם בתחום מטוסי הנוסעים, מתהדרת בנזילות גבוהה וצבר הזמנות חזק. החברה מציעה אג"ח דולרית, המדורגת -BBB ונסחרת בתשואה לפידיון של 4.1% הגבוהה ב־3% מתשואת אג"ח ממשלת ארה"ב

אמבראייר ברזיליירה (סימול: ERJ) נוסדה בשנת 1969 על ידי ממשלת ברזיל כיצרנית כלי טיס לשימושים צבאיים. ב־1973 מסרה לחיל האוויר הברזילאי את מטוס התקיפה הראשון מתוצרתה, כאשר במרוצת השנים פנתה אמבראייר ברזיליירה גם לשוק התעופה האזרחי. בשנת 1994, במסגרת הליכי הפרטה במשק הברזילאי, הונפקו מניות החברה בבורסה של סאו פאולו ונתח של 19% ממניותיה נרכש בידי קרנות פנסיה ברזילאיות.

עלייה ברווח התקופתי

אמבראייר ברזיליירה נחשבת כיום לאחת מהיצואניות המובילות בברזיל והחברה הרביעית בגודלה בעולם בשיעורי אספקה שנתית של מטוסי נוסעים. היא עוסקת בפיתוח,ייצור ושיווק מטוסים למגוון מטרות מסחריות, עסקיות וצבאיות. קו המוצרים כולל סימולטורים, מטוסי תובלה, מטוסי מעקב, מטוסי תקיפה ושירותי השבחה לצבא ברזיל ול־16 חילות אוויר ברחבי העולם. בנוסף, מייצרת החברה סדרת מטוסי נוסעים בגדלים בינוניים לשימוש בטיסות אזוריות, וכן כלי טיס המיועדים להטסת מנהלים וראשי מדינות. מניית החברה, שבסיסה בסאו חוזה דוס קמפסו, נסחרת בבורסה של ברזיל ובניו יורק לפי שווי שוק של 4.2 מיליארד דולר והיא מעסיקה כ־18 אלף עובדים.

בדו"חות הכספיים לסיכום המחצית הראשונה של 2011 דיווחה אמבראייר על יציבות בהכנסות ועלייה ברווח התקופתי. ההכנסות הסתכמו ב־2.41 מיליארד דולר בעוד שהרווח הנקי זינק ב־24% ל־201 מיליון דולר, לעומת התקופה המקבילה.

איתנות פיננסית בינונית

החברה מציינת כי נרשמה התייצבות בעסקי חטיבת המנהלים והתאוששות חזקה בחטיבה האזרחית, התאוששות שבאה לידי ביטוי בעלייה בצבר ההזמנות שבגינו אף הועלתה תחזית ההכנסות השנתיות מ־5.6 מיליארד דולר ל־5.8 מיליארד דולר.

את המחצית הראשונה של 2011 חתמה אמבראייר עם הון עצמי של 3.25 מיליארד דולר, המממן כ־35% מהמאזן. יתרות הנזילות הסתכמו ב־2.12 מיליארד דולר מול חוב כולל של 1.72 מיליארד דולר (217 מיליון דולר לטווח קצר), כלומר יחס חוב להון עצמי של 0.52.

ה־EBITDA ב־12 החודשים האחרונים הסתכם בכ־640 מיליון דולר וממנו נגזר יחס חוב ל־EBITDA של 2.7 המעיד על איתנות פיננסית בינונית. הוצאות המימון בתקופה זו היו כ־182 מיליון דולר, כלומר יחס כיסוי ריבית של 3.55.

בשנת 2007 הנפיקה החברה אג"ח לעשר שנים הנקובה בדולר. לצד הסיכון המטבעי, יש לקחת בחשבון כי החוב מדורג -BBB על ידי S&P. כלכלני סוכנות הדירוג ציינו לאחרונה לטובה את הנזילות הגבוהה ואת צבר ההזמנות החזק של החברה.

הבריחה מנכסי סיכון בשווקים הפיננסיים בעקבות חששות ממיתון עולמי חוזר, הביאו את אג"ח החברה ל־2017 להיסחר במרווח אטרקטיבי של 3% מול מדד הייחוס. עם זאת, יש להביא בחשבון שמח"מ האג"ח ארוך יחסית, והיא עשויה להיות תנודתית בעקבות שינויים בריבית הפד או בסביבה העסקית של החברה.

הכותב הוא ראש דסק יועצים ביובנק

השורה התחתונה: אמבראייר מציעה נזילות גבוהה, צבר הזמנות חזק והאג"ח שלה נסחרת במרווח אטרקטיבי של 3% מול מדד הייחוס. אולם, יש לקחת בחשבון את הסיכון המטבעי ואת עובדת המח"מ הארוך יחסית, שמגדיל את התנודתיות במחירה.

לא התפרסמו תגובות לכתיבת תגובה