צילום: בועז אופנהיים

צילום: בועז אופנהיים

הפער בין הפועלים ללאומי קטן מכפי שנראה

על פניו נראה כי בנק הפועלים פתח פער נרחב על פני המתחרה הגדול, לאומי, בשורת הרווח, אך ניתוח הגורמים החד־פעמיים שהשפיעו על הדו"חות מגלה שאלו עיוותו את התמונה. וגם: מה קרה לערך הסמוי באחזקה של לאומי בחברה לישראל שהעניק לה יתרון בעבר

ביום רביעי שעבר, היום האחרון של חודש אוגוסט, פרסמו בנק הפועלים ובנק לאומי את דו"חות הרבעון השני של 2011. בעקבות פרסום הדו"חות עקף ערך השוק של הפועלים את זה של לאומי בפעם הראשונה מאז נובמבר 2007 (למעט יומיים במהלך חודש אוגוסט השנה שבהם ערך השוק של הפועלים היה גבוה במעט משל לאומי).

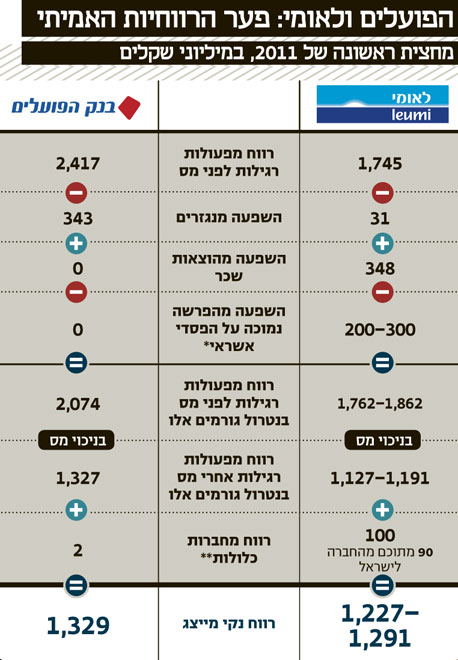

בשורה התחתונה רשם הפועלים רווח נקי מפעולות רגילות של 1.6 מיליארד שקל במחצית הראשונה של השנה לעומת רווח נקי מפעולות רגילות של 1.1 מיליארד שקל של בנק לאומי. אבל חלק גדול מההפרש ברווחיות בין הבנקים נבע מאירועים חד־פעמיים במהותם. ולכן, למרות הפער הגדול בשורה התחתונה, שוק ההון מתקשה לקבוע מי יהיה הבנק הגדול במדינה מבחינת ערך שוק.

הפועלים איבד את ההובלה ללאומי בנובמבר 2007, לאחר שהשוק התחיל להפנים את גודל הבעיה שאליה נקלע בנק הפועלים בעקבות תיק איגרות החוב מגובה המשכנתאות שהחזיק ערב המשבר הפיננסי. בשלהי 2007 היה תיק ניירות הערך של הפועלים מסוכן בהרבה מזה של לאומי, והתממשות הסיכון בתחום המשכנתאות בארצות הברית הובילה את הפועלים למחיקת ערך גדולה.

כיום, רכיב הסיכון בתיק ניירות הערך של לאומי גבוה מזה של הפועלים. בעוד שהפועלים נע מקיצוניות אחת - כזו של תיק עם רכיבי סיכון רבים - לתיק סולידי יחסית, לאומי שמר בתיק שלו על רמת סיכון המתבטאת בעיקר בחשיפה גבוהה לשוק המניות ולאג"ח קונצרניות בארה"ב. בתקופה שבה קיימת תנודתיות רבה בשווקים הפיננסיים, ממשיכה הנדנדה בין שתי מניות הבנקים, כאשר גם ערך השוק וגם ההון העצמי שלהם דומים אלה לאלה.

מתחילת השנה ועד אתמול איבד מדד מניות הבנקים 31% מערכו לעומת ירידה של 24% במדד ת"א־100. בעקבות ירידה זו נסחרים כעת הפועלים ולאומי על פי מכפיל הון של כ־0.75. כלומר, שוק ההון מעריך כי ערך הבנקים נמוך מההפרש בין ערך הנכסים לערך ההתחייבויות שלהם.

לשוק המניות בכלל ולמניות הבנקים בפרט יש נטייה לתנודתיות יתר ביחס למציאות הכלכלית הריאלית. אחת הסיבות לכך היא השפעות פסיכולוגיות של המשקיעים, שהשנאה שלהם לסיכון, כמו גם המודעות לאותו הסיכון, גדלה ככל ששוק המניות יורד, ולכן הם מוכרים את הנכסים המסוכנים גם במחירים נמוכים, ורצים להשקיע בנכסים הנראים בטוחים יותר. בישראל אנו רואים את הנהירה לקרנות הכספיות ובארה"ב ואירופה נהירה לאג"ח של ממשלות ארה"ב וגרמניה.

הפאניקה הזו הובילה את האג"ח לעשר שנים של ארה"ב למחיר המתבטא בתשואה לפדיון של 2% בלבד, התשואה הנמוכה ביותר ב־50 השנים האחרונות - תשואה הנמוכה אף יותר מהתשואה על האג"ח בעיצומו של המשבר הפיננסי של 2008. האבסורד הוא שכעת האג"ח הממשלתיות האמריקאיות ארוכות הטווח הן אחד הנכסים המסוכנים יותר - אג"ח אלו, שמחירן טיפס ב־10% בחודש האחרון, יכולות לאבד את אותם 10% במהירות ברגע שתתחיל הרגיעה בעולם הפיננסי.

הטיית הנגזרים וההפרשות לפנסיה

ובחזרה לדו"חות הבנקים. הבנקים הישראליים הציגו רווחיות גבוהה בחצי השנה האחרונה, אבל חלק ממנה נבעה מהפרשה נמוכה להפסדי אשראי, ומהשפעה חיובית של נגזרי ALM) Asset Liabilities Management) שמגדרים פוזיציה ארוכת טווח, אך משפיעים על הרווח הרבעוני של הבנקים. נגזרים אלו יצרו השפעה חיובית על הרווח הנקי של חמשת הבנקים הגדולים במחצית הראשונה של השנה.

גורם נוסף שיצר תנודתיות רבה ברווח של הבנקים, ובעיקר של לאומי ודיסקונט, הוא ההפרשה לקופת פיצויים ופנסיה, המשפיעה על הוצאות השכר של הבנקים, ועולה ברבעונים שבהם תשואת שוק ההון שלילית (מאחר שהבנקים מבצעים השלמות הפרשה), ופוחתת ברבעונים שבהם תשואת שוק ההון חיובית. על כך יש להוסיף את התנודתיות הרבה ברווחי החברה לישראל, המשפיעה מאוד על רווחי בנק לאומי. המשקיעים במניות הבנקים מנסים לנטרל את השפעת האירועים החד־פעמיים, ולנסות לזהות את רמת הרווחיות לאורך זמן של הבנקים, כדי לנסות ולהעריך את הרווחים העתידיים, שמהם ייגזר מחיר המניה.

שני מקורות ההכנסה העיקריים של הבנקים הם הרווח מפעולות מימון (כלומר, ההפרש בין הריבית שהבנק מקבל על האשראי לבין הריבית שהוא משלם על פיקדונות) וההכנסות התפעוליות (שמרביתן הן עמלות מהציבור או מעסקים). בשני סעיפים אלו השיג הפועלים הכנסות גבוהות מאלו של לאומי, גם בשנת 2010 וגם במחצית הראשונה של 2011.

בשנת 2010 עמד הרווח מפעולות מימון של הפועלים, לפני הפרשה להפסדי אשראי, על 7.8 מיליארד שקל לעומת 7.4 מיליארד שקל של לאומי. אבל הפער בפועל בין שני הבנקים היה גדול בהרבה. ב־2010 השפעות הנגזרים פגעו בהכנסות המימון של הפועלים בהיקף של 636 מיליון שקל לעומת פגיעה של 119 מיליון שקל בלבד בבנק לאומי. בנטרול השפעות הנגזרים עמד ב־2010 הפער ברווחי המימון שלפני ההפרשה להפסדי אשראי בין הבנקים על 859 מיליון שקל לטובת בנק הפועלים.

במחצית הראשונה של 2011 הציג הפועלים רווח מפעולות מימון לפני הפרשה להפסדי אשראי של 4.4 מיליארד שקל לעומת רווח מקביל של 3.9 מיליארד שקל של לאומי. אך הפער בין הבנקים בתחום זה דווקא הצטמצם, מאחר שהשפעת הנגזרים העלתה את רווחי המימון של הפועלים ב־343 מיליון שקל לעומת 31 מיליון שקל בלבד בלאומי.

בנטרול השפעת הנגזרים, הפער ברווחי המימון שלפני ההפרשה להפסדי אשראי בין הבנקים במחצית הראשונה של השנה עמד על 192 מיליון שקל לטובת בנק הפועלים, כלומר - השפעת הנגזרים היטתה את רווחי הפועלים כלפי מעלה במחצית הראשונה. ההפרשה השלילית של לאומי להפסדי אשראי (הבנק רשם הכנסה של 29 מיליון שקל במחצית) יוצרת הטיה כלפי מעלה של רווחי לאומי, מאחר שהפרשה זו נמוכה בהרבה מהממוצע הרב־שנתי הצפוי בעתיד. ההפרשה של בנק הפועלים (341 מיליון שקל במחצית) קרובה יותר לממוצע הצפוי בשנים הבאות (ההפרשה בגין הפסדי אשראי נמוכה מההפרשה שנרשמה בעבר לחובות מסופקים, מאחר שהיא מקוזזת על ידי הכנסות ריבית מחובות שבוצעה לגביהם הפרשה בעבר). בצד ההוצאות רשם לאומי הוצאות שכר גבוהות, הנובעות מהפרשה של 348 מיליון שקל להשלמת הפרשות לפיצויים ופנסיה.

אם כך, בנק לאומי רשם אמנם במחצית הראשונה של השנה רווחיות חריגה מפעולות מימון, הנובעת מהפרשה נמוכה במיוחד להפסדי אשראי, אך רווחיות זו מתקזזת לעומת העלייה החריגה בהוצאות השכר של הבנק. מנגד, לבנק הפועלים הכנסה חריגה מנגזרים, היוצרת לבנק רווח חריג של 343 מיליון שקל לפני מס שלא צפוי לחזור ברבעונים הבאים.

סעיף מהותי נוסף שהשפיע לרעה על רווחי בנק לאומי במחצית הוא הרווח מחברות כלולות, שעמד על 30 מיליון שקל לעומת 420 מיליון שקל במהלך 2010. מרבית ההפרש נובעת מהדו"חות החלשים של החברה לישראל, שהרווחיות שלה נפגעה בעיקר בגלל הפסדי צים, וההפסדים מחברות שעדיין לא הגיעו לשלב הייצור המסחרי - בטר פלייס וצ'רי קוונטום. הרווחיות הנמוכה של החברה לישראל חריגה, וסביר להניח שממוצע הרווחיות שלה בשנים הקרובות יהיה גבוה בהרבה מאשר במחציות הראשונה של השנה.

לסיכום, גם לאחר הפחתת הגורמים החד־פעמיים בדו"חות הרווח וההפסד של שני הבנקים הגדולים במחצית הראשונה של 2011, הפועלים עדיין מציג רווחיות גבוהה מזו של לאומי, אך ניתוח של אותם גורמים תנודתיים ברווח מראה שההפרש קטן בהרבה מהפרש הרווחיות המתבטא בשורת הרווח הנקי של שני הבנקים. גם בשנת 2010 התקבלה תמונה דומה של רווחיות גבוהה יותר של הפועלים יחסית ללאומי, לאחר נטרול השפעות חד־פעמיות.

מאחר שההון העצמי של שני הבנקים דומה, הרווחיות הגבוהה יותר של הפועלים מקנה יתרון להשקעה בבנק זה. מנגד, להשקעה בבנק לאומי שני יתרונות מהותיים: הערך הסמוי שנובע לו מהאחזקה בחברה לישראל ואיכות האשראי הגבוהה יחסית במאזני הבנק.

לאומי מחזיק ב־17.7% ממניות החברה לישראל, שערך השוק שלהן, נכון לאתמול, עמד על 3.18 מיליארד שקל. מניות אלו רשומות במאזן הבנק לפי ערך של 1.575 מיליארד שקל. גם אם נניח הפרשה עתידית למס של כשליש מעודף הערך הנובע מהחברה לישראל, נקבל ערך עודף של כ־1.07 מיליארד שקל הנובע לבנק לאומי מאחזקה זו, השווה ל־4.7% מההון העצמי של הבנק.

ירידות השערים החדות במניית החברה לישראל צמצמו מאוד את אותו ערך סמוי הנובע לבנק לאומי מאחזקה זו. בתחילת השנה עמד הערך הסמוי על כ־3 מיליארד שקל, וירידת הערך הזו אחראית לסגירת הפער בין שני הבנקים המובילים.

בנוגע לאיכות האשראי, אחד הקריטריונים למדידת נתון זה הוא היחס של סך האשראי הבעייתי, לאחר הפרשה להפסדי אשראי המופיעה במאזני הבנק, מול ההון העצמי של הבנק. יחס זה בבנק לאומי עומד על 0.46 לעומת יחס של 0.58 שמציג בנק הפועלים. גורם זה מקנה יתרון לבנק לאומי, המקבל ביטוי בהוצאות נמוכות יותר של הבנק להפסדי אשראי. סביר שבעקבות החמרת המשבר בשוקי העולם, ההפרשות של הבנקים להפסדי אשראי ברבעונים הקרובים יהיו גבוהות יותר מאשר אלו שהוצגו בששת הרבעונים האחרונים.

במבט לעתיד, בדו"חות הרבעון השני של לאומי נכתב שבטווח שבין תאריך המאזן ועד 22 באוגוסט חלה ירידת ערך נטו (לאחר השפעת מס) נוספת של 245 מיליון שקל בתיק ניירות הערך הזמין למכירה. מרבית ההפחתה נובעת מהירידה במחיר המניות שמחזיק הבנק, בהן מגדל ופרטנר. במחצית הראשונה של השנה הכפיל לאומי את ההשקעה שלו בקרנות השקעה להיקף של 1.76 מיליארד שקל, וכרגע נראה שתזמון רכישה זו לא היה מוצלח במיוחד. הפועלים לא דיווח את שיעור הירידה הצפויה בתיק ניירות הערך שלו לאחר תאריך המאזן, אבל הצפי הוא לירידה מתונה בהרבה. הפגיעה העיקרית להפועלים צפויה להגיע מהאחזקה במניות, כאשר האחזקה הבולטת של הבנק היא מניית כלל ביטוח.

מזרחי: חשיפה נמוכה למשבר העולמי

בנק מזרחי טפחות הוא הבנק היחיד שמנייתו נסחרת במכפיל הון הקרוב ל־1. הסיבה לכך היא התשואה הגבוהה בעקביות על ההון שהציג הבנק ברבעונים האחרונים, והחשיפה הנמוכה שלו למשבר העולמי, בדמות תיק ניירות ערך קטן וסולידי. שליש מהרווח הנקי של בנק מזרחי טפחות במחצית הראשונה הגיע מתחום המשכנתאות, והחשיפה הגדולה לתחום זה, המתבטא על פי רוב באשראי טוב יותר, שומרת על יחס נמוך יחסית של אשראי בעייתי לאחר הפרשה להפסדי אשראי להון עצמי.

לעומת זאת, מניות דיסקונט והבינלאומי נסחרות על פי מכפילי הון נמוכים מאלה של הפועלים ולאומי. חלק גדול מהפער מוסבר על ידי תיק אשראי בעייתי יותר בדיסקונט, כמו גם תשואה להון נמוכה יותר, והרישום החשבונאי של האחזקה של דיסקונט במניות הבינלאומי, הגבוהה בכ־450 מיליון שקל מערך השוק של אותן מניות.

החולשה במאזני הבינלאומי, המצדיקה את מכפיל ההון הנמוך יותר של הבנק, היא סעיף נכסים בלתי מוחשיים ומוניטין גבוה במיוחד, העומד על 632 מיליון שקל, שמרביתו נובעת מרכישות של בנקים קטנים בעבר. עם זאת, כעת, כאשר מרבית הבנקים נסחרים על פי ערך שוק הנמוך מההון העצמי שלהם, יש ספק בנכונות הכלכלית של סעיף זה. בפועל, המוניטין הוביל את הבינלאומי להוצאה חשבונאית כבדה של ירידה הדרגתית בערך מוניטין ונכסים בלתי מוחשיים, שעמדה על 77 מיליון שקל במחצית הראשונה של השנה.

השורה התחתונה: לאחר ניכוי גורמים חד־פעמיים, רווחיות הפועלים עדיין גבוהה יותר מזו של לאומי, אך לא בפער גדול. רווחיות זו מקנה אמנם יתרון להשקעה בהפועלים, אך להשקעה בלאומי יתרונות בדמות הערך הסמוי מאחזקת החברה לישראל, ואיכות האשראי הגבוהה במאזן.

הכותב הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה