מלכודת הנזילות שמסנדלת את ברננקי

גל נתוני מאקרו שליליים הביא להערכות שלפיהן נגיד הפד ייאלץ לשלוף, כבר השבוע, תוכנית הרחבה כמותית שלישית. אך סביבת ריביות נמוכה ולחצי אינפלציה מטילים ספק ביעילות של תוכנית כזו, והופכים את ההחלטה לגביה לקשה מתמיד

נתוני שוק העבודה החלשים שפורסמו לפני כשבוע בארצות הברית, בשילוב עם התפתחויות מאקרו בעייתיות אחרות, העלו את הסבירות להתערבות נוספת של הבנק המרכזי האמריקאי, הפד, בשווקים. במהלך היום צפוי לנאום נגיד הפד, בן ברננקי, במיניאפוליס, ולא ברור האם בשלב זה ישלוף מאמתחתו מהלכים מוניטריים חדשים הכוללים, בין היתר, הרחבה כמותית שלישית - התוכנית המדוברת ביותר בשבועות האחרונים.

עד עתה יישם הפד שתי תוכניות כאלו, וייתכן כי הטענה של המצדדים, שלפיה לולא שתיהן המצב הכלכלי היה חמור יותר - נכונה. בכל מקרה, במבחן התוצאה, למרות יישום שתי תוכניות ההרחבה הקודמות, לא ראינו שיפור דרמטי במהלך השנתיים האחרונות בנתוני המאקרו החשובים בארה"ב, בעיקר בכל הקשור לשוק העבודה ולצריכה הפרטית, שהם שני הברומטרים העיקריים למצבה של הכלכלה האמריקאית.

ההרחבה הכמותית הראשונה (QE1) החלה בדצמבר 2008 והשנייה (QE2) בנובמבר 2010. במבט על נתוני הצריכה הפרטית במשק האמריקאי ניתן לראות כי לאחר יישום התוכנית הראשונה חל שיפור בנתוני הצריכה הפרטית לפרק זמן של כמה רבעונים. לעומת זאת, בעוד שלאחר יישום התוכנית השנייה נרשם שיפור גם כן, הוא נמשך לתקופה קצרה יותר.

הציפיות להרחבה כמותית שלישית מגיעות גם על רקע הירידה בקצב הצמיחה של הצריכה הפרטית ל־0.4% ברבעון השני של 2011. מעבר לחשש שתוכנית כזו תגביר את הלחצים האינפלציוניים, ההחלטה לגביה קשה מהשתיים הקודמות - לא רק בגלל ניסיון העבר, אלא גם בגלל נתוני פתיחה בעייתיים שמטילים ספק ביעילותה, אפילו בהשוואה לקודמותיה.

הריבית הממלכדת

אחד הנתונים הבעייתיים מגולם במבנהו העכשווי של עקום התשואות האמריקאי (וגם באלו של המדינות המפותחות המובילות, כדוגמת גרמניה ויפן). להבהרת נקודה זו יש לתת את הדעת למשמעות השונה של הריביות על עקומי התשואות, עבור שני תחומים מקומיים שאמורים לספק את עיקר הביקושים הריאליים - הצריכה הפרטית וההשקעה הריאלית - כאשר האחרונה מתייחסת לביקוש הפירמות לציוד מבנים ומלאים, ולא להשקעה פיננסית.

בפני משקי בית, האמורים לספק את הביקושים לצריכה הפרטית, עומדות החלטות צריכה רבות ומגוונות. ההחלטות החשובות מבחינה מימונית הן בדרך כלל אלו הקשורות לרכישת דירה, רכב או כל הוצאה שהיא גבוהה יחסית. בדרך כלל החלטות אלו מערבות נטילת אשראי לתקופה ארוכה, כדוגמת משכנתה לדירה, כאשר הבסיס לקביעת הריביות על המשכנתאות הן ריביות האג"ח הממשלתיות הארוכות. גם הריבית שתשלם חברה על אג"ח שתנפיק לטווח בינוני או ארוך עבור הקמת מיזם (השקעה ריאלית), תלויה בריביות ארוכות הטווח של האג"ח הממשלתיות.

לעומת זאת, חשיבות הריבית המוניטרית (הקצרה), זו שקובע מעת לעת הבנק המרכזי, אינה רבה - שכן הריבית הארוכה היא זו שתכתיב בדרך כלל האם מימון העסקה למשק הבית או לפירמה יהיה זול או יקר. זו האחרונה מושפעת בעיקר מגורמים בסיסיים הקשורים לכלכלה הריאלית ולמדיניות הפיסקאלית.

כך, לדוגמה, הריבית הארוכה תיטה לעלות כאשר המשמעת הפיסקאלית לקויה, או לחלופין - כאשר הציפיות לגבי התאוששות הכלכלה גוברות. בהקשר זה, לארה"ב יש פריבילגיה שאין לשאר המדינות, שכן למרות הורדת הדירוג שלה עקב משמעת פיסקאלית לקויה, התשואה על האג"ח שלה ירדה במהלך השבועות האחרונים.

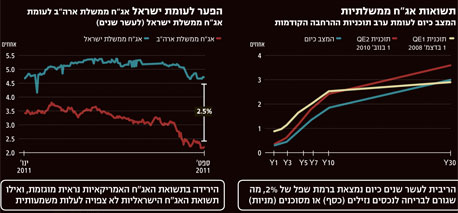

אם נשווה בין עקום התשואות הנוכחי של אג"ח ממשלת ארה"ב לעקומי התשואות ערב שתי ההרחבות הכמותיות הקודמות, נראה כי כיום עקום התשואה בארה"ב הוא שטוח יחסית - בעוד שהריבית הקצרה אפסית, הריבית לעשר שנים ירדה לשפל של כ־2%, תופעה הידועה בספרות הכלכלית בשם "מלכודת נזילות".

משמעות מלכודת הנזילות היא שהמוטיבציה של הציבור להשקיע בנכסים פיננסיים בטוחים עם תשואה מאוד נמוכה פוחתת, שכן הריבית עליהם היא אפסית, ועל כן חלק הולך וגדל מהנכסים הפיננסיים של הציבור ינותב לנכס הנזיל ביותר, כסף, או לנכסים מסוכנים יותר - מניות. עד לפני כמה שנים כמעט ולא ניתן היה למצוא מדינות במצב זה, והדוגמה הבולטת שניתנה אז היתה יפן. כעת, לאחר כמה שנים שבהן הריביות ברוב המדינות המפותחות המובילות נמצאו במגמת ירידה, מספר המדינות השרויות במצב זה הולך וגדל.

התגברות הציפיות להרחבה כמותית נוספת בארה"ב היא אחת הסיבות לריבית הארוכה הנמוכה (מאוד), כאשר יישום התוכנית יהיה בגדר נבואה שמגשימה את עצמה. תופעה מסוג זה ראינו בשתי ההרחבות הכמותיות הקודמות, כאשר טרם יישומן ירדו התשואות של אג"ח ממשלת ארה"ב לעשר שנים לשפל של כ־2.6%. כאשר הוחל יישומן עלו התשואות, ובמקרה של ההרחבה הכמותית השנייה, העלייה בתשואה היתה מהירה - עלייה של כאחוז שלם בתוך פחות מחודשיים.

אף שהפד מציין שבאמתחתו תמריצים מוניטריים נוספים, מרחב הפעולה שלו כיום הוא מצומצם, שכן הריביות על פני העקום הן מאוד נמוכות. בפעמיים הקודמות נקודת הפתיחה היתה אותה ריבית אפסית קצרה, אך ריבית ארוכה (לעשר שנים) גבוהה יותר. מכאן שההרחבות הכמותיות הקודמות יכלו להשפיע, גם אם במעט, על הריבית הארוכה, להביא להורדתה ובכך לעודד את הביקושים במשק, לעומת נקודת הפתיחה כיום שבה הריבית הארוכה נמוכה ברמה שקשה לראות כיצד ההרחבה הכמותית תביא לירידה מהותית נוספת בה.

מצד אחד, חלק ניכר מתשלומי הריבית שמקבל הבנק המרכזי בעבור אותן האג"ח שרכש מועבר לממשלה, מה שמתבטא במימון תקציבי זול יותר. מצד שני, להרחבה הכמותית יש חיסרון בכך שהיא יכולה ליצור לחצים אינפלציוניים. ממבט על התפתחות אינפלציית הליבה (השיעור במדד המחירים לצרכן מנוכה אנרגיה ומזון), שעל פיה מחליט הפד על מדיניותו המוניטרית, ניתן לראות כי אינפלציית הליבה עלתה מרמת שפל של 0.6% באוקטובר 2010 עד לרמה של 1.8% כיום. בעוד שבהרחבות הכמותיות הקודמות החששות מלחצים אינפלציוניים היו נמוכים למדי, הרי שכיום אינפלציית הליבה נמצאת במגמת עלייה, זאת אף שהפד ציין לא אחת במהלך התקופה האחרונה כי תופעה זו היא זמנית.

הצהרה על תוכנית הרחבה כמותית שלישית תפיח אמנם אופטימיות בקרב המשקיעים והתגובה בשוקי ההון בטווח הקצר תהיה חיובית, אך השאלה העיקרית היא: האם אופטימיות זו תתורגם גם לכלכלה הריאלית בטווח הבינוני והארוך? כלומר, האם כתוצאה מכך נראה שיפור בצריכה הפרטית, בהשקעות, בשוק הנדל"ן ובעיקר בשוק העבודה?

התשובה לכך תלויה לא מעט בציפיות הציבור לגבי השפעת המהלך על עושרו הפרמננטי. אם ההשפעה על שוקי ההון תהיה זמנית, הרי שתחושת העושר של המגזר הפרטי, כמו גם המגזר העסקי, כמעט שלא תשתנה ולכן החיסכון של שני המגזרים הללו לא ישתנה ואולי אף יעלה. יתרה מכך, במצב הנוכחי, העלייה בפרמיית הסיכון של הלווים - משקי הבית והפירמות - תקזז במידת מה את השפעת הירידה בתשואה הארוכה הממשלתית, כך שבסך הכל הריבית למגזר הפרטי תרד, אך בשיעור נמוך מהירידה בתשואה הממשלתית.

בין ארה"ב לישראל

התשואה על אג"ח ממשלת ישראל תלויה גם בתשואה של מקבילתה האמריקאית. האחרונה ירדה בחדות בחודש האחרון, כאשר בישראל חלה ירידה מתונה יותר ופער התשואה לעשר שנים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב עלה לכ־2.5%.

מדובר בפער גבוה מאוד בהשוואה לשנים האחרונות. לעלייה בפער סיבה כפולה: מצד אחד, נראה כי הירידה בתשואת האג"ח האמריקאיות נתפסת כחזקה מדי, מעין אובר־שוטינג של ירידת התשואה האמריקאית. מנגד, הסיכונים של המשק הישראלי גברו לאחרונה עקב ההחמרה במצב הביטחוני, ההרעה ביחסי ישראל־מצרים, אי־הוודאות באשר להכרזה על מדינה פלסטינית בחודש הקרוב והתגברות פעולות המחאה של הציבור הישראלי.

סיכונים אלו מגבירים את הכוחות לעלייה בתשואה השקלית, אך יש לציין שהממשלה מצהירה חזור ושנה כי מסגרת התקציב לא תיפרץ על רקע ועדת טרכטנברג. מנגד, קיימים כוחות, בעיקר גלובליים, שימתנו את התשואה הממשלתית, ועיקרם המשך רמות תשואה נמוכות במשקים המובילים עקב ההאטה הכלכלית.

בשקלול הדברים נראה כי במצב הנוכחי, הסבירות לעליית התשואה באג"ח הממשלתיות הארוכות (השקלית והצמודה) היא גבוהה יותר מהסבירות לירידתה, אם כי גם לאחר תיקון מסוים כלפי מעלה צפויות רמות התשואה אצלנו להמשיך ולהיות נמוכות יחסית.

השורה התחתונה: האם תוכנית הרחבה נוספת תביא לשיפור בצריכה הפרטית ובשוק העבודה? הכל תלוי בציפיות הציבור לגבי השפעת המהלך על עושרם הפרמננטי. אם ההשפעה תהיה זמנית, חיסכון המגזר הפרטי והעסקי לא ישתנה ואולי אף יעלה.

ד"ר יוסי מועלם הוא כלכלן מאקרו ראשי בבית ההשקעות אנליסט

2 תגובות לכתיבת תגובה