צילום: ג'ו קוט

צילום: ג'ו קוט

השורה התחתונה: האותיות הקטנות בבטוחות של אג"ח חברות הליסינג

חברות הליסינג מציעות איגרות חוב מגובות בביטחונות, אולם בחינה מעמיקה שלהן מעלה כי לאחר ניכוי כל ההפחתות, שווי הביטחונות בפועל נמוך משווי החוב. מהן ההפחתות שלרוב מוצנעות בתשקיף, מדוע הבנקים נהנים מביטחונות חזקים יותר מבעלי האג"ח ובאיזה סעיפים כדאי להתמקד מראש?

משבר האשראי שפקד את השווקים בשנת 2008 הביא לשינוי חוקי המשחק בשוק איגרות החוב הקונצרניות, ושינה גם את אופן גיוס החוב של חברות הליסינג.

עד אז גייסו חברות הליסינג אג"ח ללא ביטחונות באין מפריע ונהנו מחסותן של חברות הדירוג, אולם בעקבות השלכות המשבר נאלצו חברות הליסינג לשעבד כלי רכב כדי לזכות מחדש באמון המשקיעים ביחס ליכולתן לעמוד בהתחייבויותיהן במועדן.

זהו שינוי מבורך במערכת היחסים בין ציבור המשקיעים והגופים המוסדיים לחברות הליסינג, אך עדיין לא מדובר ב"המצאת הגלגל". בתחום האשראי בנקאי, שעבודים וביטחונות היוו מאז ומתמיד תנאי הכרחי לקבלת אשראי.

המשקיעים באיגרות חוב עם ביטחונות שמים כיום את מבטחם בנכסים ששועבדו לטובתם. תקוותם היא שהביטחונות יאפשרו להם לקבל את כספם בחזרה גם במקרה שהחברה שהנפיקה את איגרות החוב לא תעמוד בהתחייבויותיה.

אלא שניתוח תשקיפי אג"ח חברות הליסינג מגלה שהאופטימיות של המשקיעים ביחס לשווי הביטחונות שניתנו להם לא בהכרח מוצדקת.

בתרחיש שבו חברות הליסינג לא יעמדו בהתחייבויותיהן, מחזיקי האג"ח לא יוכלו למכור את כלי הרכב המשועבדים להם באופן מיידי, כאשר ברוב הסדרות השווי האמיתי של כלי הרכב המשועבדים למחזיקי האג"ח נמוך משווי החוב.

בנוסף, קיימים הבדלים מהותיים בתנאי השעבוד בין האג"ח השונות, שלא ניתן להפריז בחשיבותם בתרחיש שבו החברה נקלעת למצוקה פיננסית.

בניתוח המוצג כאן נתעכב על הנקודות החשובות בדו"חות חברות הליסינג הגדולות בענף ונצביע על סעיפים שיש להתייחס אליהם ביתר תשומת לב.

1 הבנקים נהנים מביטחונות חזקים יותר

הפרמטר החשוב יותר בתחום האשראי הוא יחס הביטחונות לחוב. ככל שהיחס גבוה יותר, כושר ההתאוששות (Recovery) טוב יותר.

יחס הגבוה מ־1, או מ־100%, (ראו טבלה גדולה) מעיד על כך ששווי הביטחונות גבוה מהחוב, ולכן במקרה שהחברה לא תעמוד בהתחייבויותיה, מימוש הביטחונות יאפשר ללווה להבטיח את החזר ההלוואה שנתן. בדו"חות הכספיים השנתיים של חברות הליסינג ניתן למצוא גילוי על אודות שווי הנכסים המשועבדים והיקף ההתחייבויות המובטחות בשעבוד על כלי רכב.

אולם, ניתוח הנתונים מגלה תמונה מעניינת: מחזיקי האג"ח המובטחות בשעבוד על כלי רכב סובלים מיחס נמוך של ביטחונות לחוב בהשוואה לבנקים.

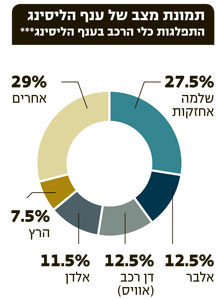

כך, לדוגמה, נכון לדצמבר 2010, עמד יחס הביטחונות לחוב של שלמה החזקות כלפי המערכת הבנקאית על 1.7, בעוד שיחס הביטחונות כלפי מחזיקי האג"ח עמד על 1.2 בלבד. אף שקיימים הבדלים בין מנגנוני הבטוחה של האג"ח השונות, כפי שיוצג בהרחבה בהמשך, מצב זה משותף לכל האג"ח שהונפקו על ידי כל חברות הליסינג.

2. שווי רכב לטובת השעבוד לעומת שוויו בפועל

לכל סדרת אג"ח המובטחת בשעבוד על כלי רכב קיים מנגנון התחשבנות תקופתית (רבעונית בדרך כלל) בין חברת הליסינג לנאמן האג"ח. מטרת מנגנון ההתחשבנות היא לכלול את השינויים שחלו בשווי כלי הרכב המשועבדים ובשווי ההתחייבות של האג"ח.

אם היחס בין שווי הביטחונות הכולל ליתרה הבלתי מסולקת של איגרות החוב נמוך מזה שנקבע בתשקיף, חברת הליסינג מתחייבת לשעבד כלי רכב נוספים בשווי שיביא את יחס הביטחונות לחוב לרמה שנקבעה. אם היחס גבוה מזה שחברת הליסינג התחייבה לו, היא רשאית לשחרר כלי רכב משעבוד.

למרות מנגנון הבטוחה, הסכומים שיתקבלו אצל נאמן האג"ח בעת מימוש השעבוד על כלי הרכב עלולים להיות שונים מאומדן שווי הביטחונות, והסיבה לכך נעוצה באופן הגדרת המונח "שווי רכב".

על פי שטר הנאמנות המצורף לתשקיף האג"ח, שווי רכב מחושב על פי מחירון לוי יצחק ללא ההפחתות המקובלות במחירון. לפיכך, בקביעת שווי הביטחונות באמצעות שווי כלי הרכב המשועבדים לא יבוצעו הפחתות מחיר בגין הפרמטרים הבאים: העובדה שהרכב נמצא בבעלות ובשימוש של חברת ליסינג; מספר הקילומטרים שהרכב נסע; תאונות שהרכב עבר.

מחירון לוי יצחק נוהג להפחית 12%–18% משוויים של כלי רכב המשמשים כרכבי ליסינג או השכרה. המשמעות היא שהשווי הכלכלי של השעבוד שמיועד להבטחת התחייבויות חברות הליסינג כלפי מחזיקי האג"ח יהיה נמוך יותר מהיתרה הבלתי מסולקת של האג"ח.

נקודה נוספת הראויה לציון היא שכלי הרכב המשועבדים אינם מבוטחים בביטוח רכב רכוש (מקיף וצד ג'), ולכן אירועים ביטוחיים שיחולו בכלי רכב אלו עלולים להביא לירידה בשווי הביטחונות של מחזיקי האג"ח.

תשקיפי האג"ח שהונפקו לאחרונה על ידי חברות הליסינג כוללים גילוי נאות ומובלט של אופן הגדרת המונח "שווי רכב" ותיאור מפורט של המשמעויות הנגזרות מכך ביחס לשווי הביטחונות בפועל.

עם זאת, הדרך להופעת הבלטות אלו היתה ארוכה: בהנפקות אג"ח עם ביטחונות הראשונות הוצנעה העובדה ששווי רכב מחושב לפי מחירון לוי יצחק ללא הפחתות ולא ניתן ביאור כלשהו להשלכות הנובעות מכך. דרישת רשות ניירות ערך מחברת שלמה החזקות מיוני 2010 להבהיר ולהדגיש כי קיים פער בין שוויים של הרכבים כפי שנקבע בהסכמות עם מחזיקי איגרות החוב לעלות המופחתת בספרים ולשווי לאחר הפחתות הביאה להרחבת הגילוי ולשקיפות הנדרשת.

כאמור, כדי לכסות על הפער כאמור, חיזקה שלמה החזקות את הביטחונות לטובת נאמן מחזיקי איגרות החוב של סדרה ט' וסדרה י', הסדרות המובטחות שהיו במחזור באותה עת. חיזוק הביטחונות בוצע באמצעות שעבוד על פיקדון בסכום כולל של 30 מיליון שקל.

3 כולל מע"מ?

חלק מסדרות האג"ח של אלבר נהנות מהתחייבות של חברת הליסינג לשמור על יחס ביטחונות לחוב של 120%.

משמעות ההתחייבות היא שאם במועד ההתחשבנות הרבעונית יתברר ששווי הביטחונות הכולל נמוך מ־120% מהיתרה הבלתי מסולקת של האג"ח, אלבר תשעבד כלי רכב נוספים בהיקף כספי שיביא את שווי הביטחונות הכולל לשיעור של 120% מהיתרה הבלתי מסולקת של האג"ח.

לאור זאת, האג"ח הללו נהנות לכאורה מיתרון בהשוואה לאג"ח האחרות, וזאת בזכות יחס גבוה של ביטחונות לחוב. אולם, עיון מעמיק בתנאי האג"ח מגלה שמדובר באשליה ותו לא. באג"ח של אלבר מסדרות ז', ח' וט' מחושב שווי הרכב כולל מע"מ בעוד שביתר סדרות האג"ח שווי הרכב הוא ללא מע"מ.

בתרחיש שהחברה תיקלע לחדלות פירעון, מימוש כלי הרכב יהיה כרוך מטבע הדברים בתשלום מע"מ כחוק. אם תפחיתו את המע"מ משווי כלי הרכב, תגלו שיחס שווי הביטחונות לחוב בסדרות האג"ח הללו קרוב בפועל ל־100%, בדומה למצב ביתר הסדרות.

4. זכותו של מי קודמת: החוכר או בעל האג"ח?

כלי הרכב המשועבדים משמשים לשם השכרתם לחוכרים שונים ומשמשים את חברת הליסינג במהלך עסקיה הרגילים. עובדה זאת מייצרת דילמה, ומניחה לפנינו סוגיה מעניינת.

מצד אחד, כלי הרכב משועבדים לחוכרים שונים, שמחזיקים בהסכם מחייב המאפשר להם, כל עוד הם משלמים את הסכומים שנקבעו בו, להשתמש בכלי הרכב למשך התקופה שנקבעה.

מנגד, עומדים מחזיקי האג"ח שכלי הרכב משועבדים לטובתם לפי התשקיף. בתרחיש שחברת הליסינג לא תעמוד בהתחייבויותיה, ידרשו מחזיקי האג"ח לממש את הבטוחה ולמכור את כלי הרכב באופן מיידי. לכן, עולה סוגיה בעייתית: זכותם של מי קודמת? של החוכרים או של מחזיקי איגרות החוב?

על פי חוק, זכותם של החוכרים קודמת לזו של נושי החברה, לרבות מחזיקי האג"ח. לפיכך, מימוש השעבוד על כלי הרכב המשועבדים כפוף לזכויות השימוש והחכירה של לקוחות חברת הליסינג על פי הסכמי החכירה שנחתמו עמם. המשמעות היא שלמחזיקי האג"ח אין אפשרות לממש את הביטחונות שניתנו להם על כלי הרכב, אלא רק לאחר שהסכמי החכירה שנחתמו בגינם יסתיימו.

הבדל נוסף שקיים בין מנגנוני הביטחונות של סדרות האג"ח השונות בא כאן לידי ביטוי. ברוב הסדרות, בנוסף לשעבוד על כלי הרכב, קיים גם שעבוד על הזכויות. שעבוד זה מבטיח למחזיקי האג"ח את קבלת הכספים על פי הסכמי החכירה שנחתמו בין חברת הליסינג ללקוחותיה.

לעומת זאת, שטר הנאמנות של האג"ח של שלמה החזקות, מסדרות ט' ו־י', קובע תנאים שונים.

שלמה רכב התחייבה שלא ליצור שעבוד על הזכויות לקבלת כספים מכלי הרכב המשועבדים (שעבוד צד ג') מלקוחות אשר התקשרו עם שלמה רכב בעסקאות חכירה (ליסינג). אולם, היא לא שעבדה את הזכויות לקבלת כספים על פי הסכמי החכירה לטובת מחזיקי האג"ח.

יש להניח ששווי הזכויות גבוה מירידת הערך של כלי הרכב – פער המייצג את מרכיב הרווח של חברות הליסינג. לכן, לא ניתן להגזים בחשיבות השעבוד על הזכויות לקבלת כספים על פי הסכמי החכירה. בין אם הוא ניתן ובין אם לא, מחזיקי האג"ח מנועים ממימוש כלי הרכב ואין ביכולתם למכור אותם בשוק החופשי. אולם, קיומו של השעבוד על הסכמי החכירה מבטיח למחזיקי האג"ח את קבלת תזרים מזומנים המשולם על ידי לקוחות החברה בגין כלי הרכב. לעומתם, מחזיקי האג"ח, שאינם נהנים משעבוד על קבלת כספים על פי הסכמי החכירה, ימתינו חודשים ארוכים עד למועד שבו יוכלו לממש את הבטוחה שניתנה להם — ובזמן הזה יירד שוויים של כלי הרכב מבלי שתהיה להם אפשרות לקבל פיצוי על כך בדמות תזרים חודשי של תקבולים מהחוכרים.

5 זיכרון קצר

לשעבודים ולביטחונות אין חשיבות גבוהה במיוחד כל עוד אין "דרמות" בפעילות השוטפת של החברה המנפיקה. אולם, ערכם של ביטחונות איכותיים ומנגנון יעיל לא יסולא בפז בשעה שהחברה שגייסה אג"ח נקלעת לקושי פיננסי.

ציבור המשקיעים בכלל והגופים המוסדיים בפרט ערים לחשיבותם של הביטחונות, אולם התבוננות בזרם ההנפקות בשוק מגלה תמונה מדאיגה: הדרישה לביטחונות גוברת רק בתקופות סוערות בשוק האג"ח ואיתה מספר הסדרות המובטחות בשעבודים.

זמן קצר יחסית לאחר שהרוחות נרגעות חוזרים המשקיעים לסורם ומתעלמים מנושא הביטחונות. עדות לכך ניתן למצוא בהנפקת האג"ח של שלמה החזקות (סדרה י"ג) שהתקיימה במאי 2011. במסגרת ההנפקה גייסה החברה 62.5 מיליון שקל ערך נקוב באג"ח שאינן מובטחות בבטוחה כלשהי ואף אינן מדורגות כלל.

לצד זאת, חשוב לזכור כי ההיכרות עם הסוגיות שהוצגו ביחס לביטחונות של חברות הליסינג הכרחית לצורך תמחור נכון של הסיכונים הכרוכים בהשקעה באג"ח. אולם מנגד, יש לציין שרוב האג"ח הנסחרות כיום בבורסה אינן מובטחות בביטחונות כלשהם וביטחונות חלקיים עדיפים על היעדר ביטחונות כלל.

לא התפרסמו תגובות לכתיבת תגובה