צילום: shutterstock

צילום: shutterstock

מי יפתור את הפלונטר של גוש היורו?

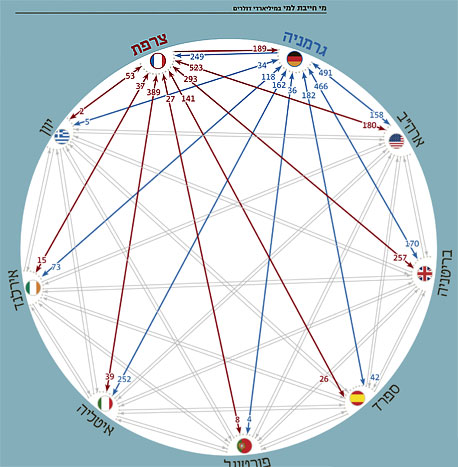

פורטוגל, אירלנד, איטליה, יוון וספרד חייבות 1.2 טריליון דולר לבנקים בגרמניה וצרפת, ולא בטוח שהן יצליחו לעמוד בתשלומים. כדי להציל אותן יצטרכו גרמניה וצרפת בעצמן להזרים להן מיליארדים. כך נראית רשת הקשרים של החוב הפיננסי באירופה

בסרטון פארודי שזכה כבר לכמעט חצי מיליון צפיות ביוטיוב, יועץ פיננסי המשתתף בגרסה הבריטית לחידון הטלוויזיוני "מקבילית המוחות" מסביר הלכה למעשה את משבר החוב האירופי. השורה התחתונה היא כזו: יוון, אירלנד, איטליה, ספרד, פורטוגל ומדינות אחרות חייבות סכומי עתק. למי? למדינות אחרות באיחוד האירופי, בעיקר לצרפת ולגרמניה.

ומה מצבן של צרפת וגרמניה? הן הלוו סכומי עתק למדינות שלא ממש מסוגלות להחזיר את הכסף. ומה בכוונתן לעשות? להציל את המדינות הקורסות על ידי הזרמת כסף נוסף. ומהיכן הן מתכוונות להביא את הכסף הזה, אם המדינות שחייבות להן כסף לא מסוגלות להחזיר את החובות שלהן? שאלה טובה.

התרשים הגדול המצ"ב ("מי חייבת למי"), שמבוסס על נתוני BIS, הבנק הבינלאומי לסליקה (הבנק המרכזי של כל הבנקים המרכזיים בעולם), ממחיש עד כמה המצב מסובך. כל מדינה חייבת לכל מדינה אחרת סכומים אדירים של כסף. החשיפה של גרמניה וצרפת למדינות שכושר החזר החובות שלהן נמצא תחת סימני שאלה חמורים, דוגמת יוון, גדולה מאוד.

גרמניה, למשל, חייבת 2.04 טריליון דולר לבנקים המסחריים בעולם, ויותר ממחצית מסכום זה — 1.21 טריליון דולר — היא חייבת לבנקים באירופה בלבד. מצד שני, מדינות ה־PIIGS (פורטוגל, אירלנד, איטליה, יוון וספרד) באירופה, יחד עם בריטניה וצרפת, חייבות לבנקים הגרמניים 1.27 טריליון דולר.

זהו פלונטר רציני. הוא כל כך רציני, שהוא מאיים על שלמות יציבות גוש היורו. הדרך היחידה הנראית לעין להוציא את יוון מהמצב שבו היא נמצאת היא להכריז על אי־יכולתה לעמוד בחובותיה, ולפרוש מגוש היורו כדי לחזור למטבע עצמאי — הדרכמה — ולבצע בו פיחות אגרסיבי כדי לצמצם את גודל החובות. מסובך? כן. האם הדבר עלול להוביל לאפקט דומינו כלל־אירופי ואפילו עולמי? איש אינו יודע. זו בדיוק הסיבה שבגללה כל המנהיגים האירופים ומומחים מרחבי העולם מנסים למצוא פתרון לבעיה זו ברגעים אלה.

הפיחות הציל את ארגנטינה

מדינות כבר פשטו רגל בעבר, אבל זה אף פעם לא היה תחת מרחב מדיני של מטבע משותף כמו מרחב היורו. במילים אחרות, האפשרות לפיחות במטבע המקומי תמיד היתה קיימת.

ב־1998, על רקע פירוק ברית המועצות ומעברן של המדינות השונות לכלכלת שוק בראשית שנות התשעים, שמטה רוסיה את חובותיה. נפילת מחירי הנפט הביאה להידלדלות רזרבות המט"ח שלה ולבריחה המונית של משקיעים זרים, ובאביב של אותה שנה הכריזה רוסיה כי לא תוכל לעמוד בהתחייבויותיה, שהסתכמו אז בכ־60 מיליארד יורו.

שלוש שנים אחר כך, ב־2001, הצטרפה גם ארגנטינה למהלך והכריזה חד־צדדית כי לא תעמוד בהתחייבויותיה. למהלך זה קדמו משבר כלכלי חמור וחוב חיצוני אדיר של כ־130 מיליארד דולר למדינות, למשקיעים זרים, לקרן המטבע הבינלאומית ולבנק העולמי. חוסר היציבות בארגנטינה התפשט כאש בשדה קוצים גם לזירה הפוליטית, ובתוך חמישה שבועות התחלפו חמישה נשיאים. בשנים 2008–2002 הצליח מצבה של ארגנטינה להתייצב, בעיקר לאחר פיחות חד של המטבע המקומי והיחלצות קרן המטבע והבנק העולמי לעזרתה.

השווקים מגלמים את הסכנה

יוון אמנם אינה צפויה להכריז על עצמה כחדלת פירעון באופן רשמי, אך השווקים כבר מגלמים את סכנות היום שאחרי בצורה שלא משתמעת לשתי פנים. בשווקים זינקה אתמול התשואה על אג"ח לעשר שנים של ממשלת יוון ל־24%, לאחר שרשמה שלשום שיא של כל הזמנים שעמד על 25%. התשואה על אג"ח יוונית לשנתיים האמירה ל־74%, ושיקפה את חוסר האמון של המשקיעים ביכולתה של יוון להתמודד עם התחייבויותיה.

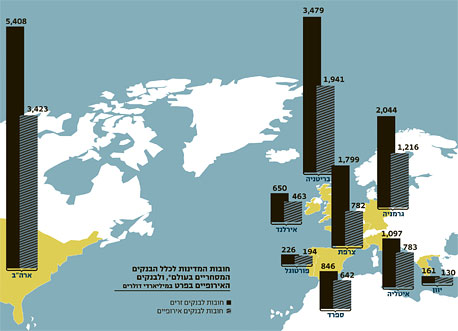

הכרזתה של קנצלרית גרמניה על הצורך ב"פירוק מבוקר" של יוון במקרה הצורך, והכנתה של תוכנית חירום בממשל הגרמני למצב שבו יוון תגיע לחדלות פירעון, חידדו את האפשרות שהדבר אכן עלול להתרחש. המערכות הפיננסיות בגרמניה וגם בצרפת חשופות לחובות יווניים בהיקף של 33 ו־53 מיליארד דולר בהתאמה. וזה רק קצה הקרחון. לפי הבנק הבינלאומי לסליקה, החשיפה של בנקים מסחריים בגרמניה ובצרפת לחובותיהן של מדינות ה־PIIGS עומדת על 557 ו־646 מיליארד דולר בהתאמה. המספרים מדברים בעד עצמם: שלשום הודיע סגן שר האוצר היווני פיליפוס סכינידיס כי לממשלתו יתרות נזילות רק עד אוקטובר. כלכלת המדינה הולכת ודועכת.

גם אם העולם יהיה מסוגל להתמודד עם קריסתה של יוון, שהתמ"ג שלה מרכיב פחות מ־3% מזה של אירופה, השאלה הגדולה היא מה יקרה ביום שאחרי. לאחר קריסת ליהמן ברדרס ב־2008, לקחו על עצמן הממשלות של הכלכלות המפותחות את חובות הסקטור הפרטי והעסקי, אך יש לזכור כי רמות החוב שלהן לפני המשבר היו נמוכות הרבה יותר.

היום, החשש העיקרי הוא מזליגת המשבר של יוון החוצה, למדינות החזקות באירופה. האם הממשלות יהיו מסוגלות - בפעם השנייה בשלוש שנים - להציל שוב את העולם הפיננסי? רק ימים יגידו.

לא התפרסמו תגובות לכתיבת תגובה