צילום: שחר צרפתי

צילום: שחר צרפתי

השורה התחתונה: רכישת אמון כוזבת?

הנפילה במחירי האג"ח הקונצרניות העניקה לחברות הזדמנות להרגעת השוק ע"י רכישה חוזרת של אג"ח. באוגוסט לבדו הכריזו 34 חברות כי יבצעו רכישות חוזרות בהיקף של 1.2 מיליארד שקל, אך ההיסטוריה מלמדת כי אלו שנחפזו להאמין להצהרות מצאו עצמם לעתים מאוכזבים

בין ירידות השערים החדות והחרפת אי־הוודאות הכלכלית שליוו את השבועות האחרונים, מסתתר נתון נסתר מהעין: 1.2 מיליארד שקל - ההיקף הכספי החריג של רכישות חוזרות מתוכננות של איגרות חוב, שאותו פרסמו 34 חברות באוגוסט בלבד.

רכישה חוזרת של איגרות חוב: הבעת אמון או תקוות שווא?

הירידות בשוק האג"ח אילצו אולי את בעלי השליטה לספק הסברים כיצד יעמדו בהתחייבויותיהם למשקיעים, אך כפי שאמר אלברט איינשטיין, מגדולי הפיזיקאים בכל הזמנים, "באמצע הקושי שוכנת הזדמנות". ואכן, ההזדמנות שנקראה בדרכם של בעלי השליטה והמנהלים בחברות הציבוריות לא חמקה מעיניהם - הירידות בשערי האג"ח הקונצרניות

מזמנות לחברות שהנפיקו אג"ח הזדמנות פז לפרוע את חובותיהן במחירי "סוף עונה", הנמוכים מערכן ההתחייבותי, מבלי להידרש להסדרי חוב ותוך הימנעות מביקורת כלשהי.

רשימת 34 החברות אינה הומוגנית. לצד חברות עם אג"ח מדורגות הנסחרות בתשואה חד־ספרתית ובהן אלקטרה נדל"ן ובריטיש ישראל, מופיעות חברות שהאג"ח שלהן נסחרות בתשואות גבוהות כגון אאורהונאנט.

ברשימת החברות בולט ענף הליסינג, המהווה כ־18.4% מסך ההיקף הכספי של התוכניות לרכישה חוזרת. תחום המימון, המהווה חלק אינטגרלי ומשמעותי בפעילות ענף הליסינג, הביא את הדירקטוריונים של אלבר, דן רכב ושלמה החזקות לאשר רכישה חוזרת של אג"ח בהיקף של 230 מיליון שקל במצטבר.

הצהרות מול מציאות

אך למרות ההצהרות, לא כל החברות ממהרות להוציא אל הפועל את אותן התוכניות לרכישה חוזרת של אג"ח. מבין ארבע החברות שפרסמו במהלך חודש אוגוסט את התוכניות לרכישה חוזרת בהיקפים הגבוהים ביותר, רק אחת - אלקטרה נדל"ן - החלה לרכוש אג"ח. יתר החברות - אפריקה נכסים, קבוצת דלקושלמה החזקות - עדיין לא החלו ביישום התוכנית, כאשר כל אחת מהחברות הללו פרסמה אישור לתוכנית בהיקף של 100 מיליון שקל.

חוסר ההתלהבות של חלק מהחברות להוציא את תוכנית הרכישה החוזרת מן הכוח אל הפועל עשוי לרמוז על כך שהן מעריכות כי המחירים שבהם נסחרות האג"ח שלהן עדיין אינם אטרקטיביים דיים, והן ממתינות לשעת כושר כדי לנצל הזדמנות לרכישה בתשואות אטרקטיביות יותר.

מדוע חברות מפרסמות תוכניות לרכישה חוזרת של אג"ח? הסיבה הראשונה נוגעת לרווחי הון - רכישת אג"ח בשוק במחיר הנמוך מהערך המתואם שלו מאפשרת הלכה למעשה לחברה לפרוע את החוב שלה בתנאים עדיפים על אלו שנקבעו בתשקיף.

הסיבה השנייה היא שפרסום רכישה כזו משדר למשקיעים מסר שהחברה יכולה לעמוד בהתחייבויותיה ושהמחירים שבהם נסחרות האג"ח בשוק נמוכים. סיבה נוספת מתייחסת לאפשרות גיוס עתידית — הזרמת ביקושים לאג"ח עשויה למנוע עליית תשואות בשוק ובכך לאפשר לחברה לגייס חוב נוסף בתנאים סבירים ובריביות נמוכות.

למרות העובדה שרכישה חוזרת של אג"ח טומנת בחובה יתרונות ברורים לחברה שהנפיקה אותן, היא מניחה לפתחה של הנהלת החברה סוגיה מורכבת ביחס לאופן השימוש במקורות החברה. מצד אחד, הכדאיות לרכוש אג"ח גבוהה יותר ככל שמחירן נמוך יותר. אך מצד שני, מחיר נמוך ותשואות גבוהות מעידים על פי רוב על כך שהחברה מצויה בקשיים.

בנוסף, שימוש בקופת המזומנים של החברה לצורך רכישה חוזרת של אג"ח עלול לפגוע ביכולתה לפרוע את התחייבויותיה בעתיד. הסיבה לכך נובעת מהעובדה שבהגיע מועד התשלום נפרעת הקרן הספציפית בלבד, בעוד שרכישה חוזרת של אג"ח מהווה למעשה תשלום של כל התזרים.

מכאן שהפיתוי לרכוש אג"ח במחירים נמוכים אמנם גדול, אולם שימוש לא מושכל ביתרות הנזילות עשוי לאפשר לחברה לרשום רווחי הון בטווח הקצר אך לגרור אותה לחדלות פירעון בטווח הבינוני.

לפיכך, אישור תוכנית לרכישת אג"ח מותנה בהערכת החברה שלא תהיה פגיעה ביכולתה לעמוד בהתחייבויותיה, אף שביצוע התוכנית יקטין את יתרות המזומנים הנזילות שבקופתה.

הבעת אמון על תנאי

ההחלטה לאשר תוכנית רכישה חוזרת של אג"ח משדרת, כאמור, למשקיעים בשוק ההון שההנהלה והדירקטוריון מאמינים ביכולתה של החברה לעמוד בהתחייבויותיה. המשקיעים מפרשים את הרכישה החוזרת כ"הבעת אמון" בחברה, ופעמים רבות נחפזים לרכוש אג"ח מתוך תקווה להקדים את הביקוש הצפוי מטעם החברה. במקרים רבים בעבר הסתיים חיפזון המשקיעים במפח נפש.

עיון בהודעות על אישור תוכניות רכישה של אג"ח מלמד כי החברות אינן מחויבות לממש את התוכנית והן רשאיות שלא לרכוש אג"ח כלל. אספן גרופ, לדוגמה, מתנה את מימוש התוכנית בכך שהמחיר שבו יירכשו האג"ח ישקף לחברה־הבת תשואה מינימלית שנקבעה בהחלטת הדירקטוריון. בקבוצת דלק הוסמכה הנהלת החברה להוציא את ביצוע התוכנית אל הפועל בהתאם לשיקול דעתה ובהתחשב במצב הנזילות של החברה. הגדילו לעשות אורתם סהרואלקטרה נדל"ן שקבעו שהתקופה לביצוע התוכנית תימשך על פני חמש שנים.

ואכן, ההיסטוריה רצופה דוגמאות של חברות שפרסמו תוכניות רכישה של אג"ח שלא מומשו. חברת אפריקה ישראל, לדוגמה, פרסמה ב־30 במרץ 2009 תוכנית לרכישה עצמית של אג"ח בהיקף כספי של 70 מיליון שקל. לא זאת בלבד שהתוכנית לא מומשה כלל, חמישה חודשים לאחר פרסומה ביקשה החברה לפתוח בהידברות עם מחזיקי האג"ח כדי לגבש הסדר חוב.

דוגמה נוספת שייכת לחברת לנדמארק, שהפתיעה את הפעילים בשוק ההון כשדיווחה על מכירה של אג"ח במחיר של 12.85 אגורות, לאחר שפרסמה חודשיים לפני כן הודעה על תוכנית לרכישת אג"ח בהיקף כספי של עד 25 מיליון שקל.

למרות היתרונות הברורים הנובעים מרכישה עצמית של אג"ח במחירים נמוכים, פעמים רבות לחברות יש אינטרס שהאג"ח שלהן ייסחרו דווקא במחירים גבוהים ובתשואות נמוכות ככל שניתן. כאשר תשואות האג"ח מתחילות לטפס, פוחתת היכולת לגייס חוב חדש, הבנקים דורשים ריבית גבוהה יותר על ההלוואות, חברות הדירוג מתחילות לחפש בעיות והמשקיעים נעשים חסרי סבלנות.

המסקנה העולה מדוגמאות אלו וממקרים רבים נוספים היא שתוכניות רכישה של אג"ח הן לא בגדר "תעודת ביטוח" ואינן מהוות בהכרח ערובה לאיתנותן הפיננסית של החברות. מוטב להתייחס להודעות בחשדנות הראויה מתוך הבנה שהחברות אינן מחויבות לרכוש אג"ח וליישם את התוכניות שפרסמו.

שעתם היפה של החתמים

ענף אחד שמרוויח במיוחד מתוכניות רכישה של אג"ח הוא שוק החיתום. בחלק מהדיווחים של החברות הציבוריות מצוין שתוכנית הרכישה עשויה להתבצע באמצעות צד ג'. מעורבותו של צד נוסף לצורך ביצוע התוכנית נדרשת מכמה סיבות:

1. איתור המשקיעים המחזיקים באג"ח של החברה.

2. ביצוע שוטף של הרכישות במהלך המסחר בבורסה.

3. ניהול משא ומתן וביצוע עסקאות מחוץ לבורסה.

חברות החיתום הן אלו ששיווקו את האג"ח לגופים המוסדיים ערב ההנפקה ולכן הן הכתובת הראשונה שאליה ניתן לפנות כדי לרכוש את ניירות הערך בחזרה. יוצא אפוא שחברות החיתום גוזרות קופון גם בשלב ההנפקה וגם בהוצאה לפועל של תוכנית הרכישה החוזרת של האג"ח - דרך נפלאה להפיג את השעמום שנכפה עליהן כתוצאה מהקיפאון בשוק ההנפקות.

בהקשר זה יש חשיבות לזהות החברה הרוכשת את האג"ח. האג"ח הנרכשות על ידי החברה עצמה מתבטלות ונמחקות מן המסחר בבורסה, אולם במקרה שבו הרכישה מבוצעת על ידי חברה־בת של המנפיקה, החברה רשאית למכור אותן מחדש. חברות שנהנו מיתרות מזומנים גבוהות במהלך המשבר של שנת 2008 והשכילו לבצע רכישה חוזרת של אג"ח באמצעות חברות־בנות, ניצלו את ההתאוששות בשוק האג"ח בשנתיים שלאחר מכן והפיצו אותן מחדש בתמורה העולה באופן משמעותי על העלות.

מצב זה, שבו החברות מנצלות את המחירים הנמוכים בשוק כדי לרשום רווחי הון קלים, מתאפשר פעמים רבות בשל הוראות המכירה שהציבור מזרים לקרנות הנאמנות ולקרנות ההשתלמות. כך יוצא שבלחץ הפדיונות הגופים המוסדיים מחויבים למכור את מרכולתם ודווקא החברות המנפיקות הן אלו שמספקות את הנזילות בשוק.

גל הירידות הפוקד את שוק האג"ח מכשיר את הקרקע למימוש התוכניות שפורסמו במהלך חודש אוגוסט לרכישה עצמית של אג"ח במחירי סוף עונה. בשבועות הקרובים נגלה מי מהחברות באמת מעוניינת ומסוגלת להקטין את התחייבויותיה, ואילו חברות משתמשות ביכולת שלהן לפרסם תוכניות ללא כיסוי רק כדי ליצור אמון ולטעת אצל המשקיעים תקוות שווא.

מחברת אורתם סהר נמסר כי "החברה ביצעה עד כה רכישות עצמיות בהיקף של כ־40 מיליון שקל, בהתאם לתוכנית שאושרה ב־22 במאי (המתייחסת לסדרות א' וד') בהיקף כולל של עד 50 מיליון שקל. בנוסף, ב־10 באוגוסט הודענו על אישור תוכנית נוספת לרכישה עצמית בהיקף של 50 מיליון שקל.

תוכנית זו נקבעה לפרק זמן התואם את חיי האיגרת, ומאפשר לחברה לבצע רכישות עצמיות בהתאם לנסיבות בשווקים".

שי ויינברג, מנכ"ל אלקטרה נדל"ן, מסר כי "הנהלת אלקטרה נדל"ן מאמינה בפוטנציאל הטמון בנכסי החברה. אנו סבורים כי האג"ח של החברה נסחרות כיום בתשואות אטרקטיביות להשקעה, ובעקבות זאת החלטנו לבצע רכישות עצמיות משמעותיות שלהן. תוכנית הרכישה העצמית נקבעה לתקופה של חמש שנים, כדי לאפשר גמישות ויכולת תמרון מקסימלית, בהתאם לנסיבות בשווקים. במהלך החודש האחרון ביצענו רכישות עצמיות בהיקף של יותר מ־20 מיליון שקל, מה שמעיד על רצינות כוונתנו".

מאפריקה ישראל נמסר כי "בתחילת 2009 בחנה החברה את האפשרות לבצע רכישה עצמית של אג"ח שלה, גם זאת בהיקף לא משמעותי ביחס להיקף כל סדרות האג"ח של החברה. בהמשך הדרך, בין היתר בעקבות החרפת המשבר הכלכלי העולמי שפקד את הסביבה העסקית שבה פעלה החברה (בארה"ב ובמזרח אירופה) לצד הפגיעה בגמישות הפיננסית של החברה כתוצאה ממשבר זה, ירידת שווי המניות הנסחרות של החברה (לרבות הורדת דירוג אג"ח של החברה בידי חברות הדירוג), כמו גם שינוי במסגרות האשראי של החברה ובתזרים המזומנים שלה — הסתבר כי לא יהיה ביכולתה של החברה לבצע רכישות על פי התכנית כאמור, והיא לא בוצעה בסופו של יום".

מחברת שלמה החזקות נמסר בתגובה כי "חברת שלמה החזקות העבירה במהלך חודש אוגוסט תוכנית לרכישה חוזרת של אג"ח לאישור דירקטוריון החברה. עם קבלת האישור, דיווחה החברה לבורסה על תוכניתה, כמתחייב מחברה מדווחת. לאור אי־הוודאות הקיימת בשווקים, החברה נוהגת בזהירות המתבקשת, וכאשר יבשילו התנאים לרכישה חוזרת, תצא התוכנית לפועל". מאפריקה נכסים ומקבוצת דלק לא נמסרה תגובה.

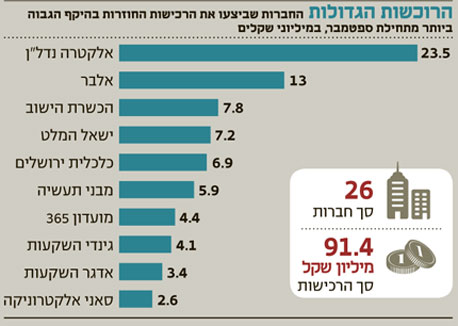

אוגוסט: אלקטרה נדל"ן רוכשת, אלרוב נדל"ן דווקא מוכרת

כפועל יוצא מהתוכניות שפורסמו במהלך חודש אוגוסט ובחודשים שקדמו לו, התגברה מגמת הרכישה העצמית של איגרות החוב בשוק. מתחילת חודש ספטמבר רכשו 26 חברות שונות אג"ח בהיקף כספי מצטבר נטו של 91.4 מיליון שקל.

בין החברות הרוכשות בולטות אלקטרה נדל"ן עם רכישות בהיקף כולל של 23.5 מיליון שקל ואלבר עם 13 מיליון שקל. לחברות מקבוצת פישמן יש נוכחת בולטת עם רכישות חוזרות של אג"ח בהיקף כולל של 14.4 מיליון שקל, בעיקר באמצעות כלכלית ירושליםו מבני תעשיה.

מנגד, אלרוב נדל"ן ניצלה את העובדה שהאג"ח שלה נסחרו בתשואה הנמוכה מ־4%, והיא החברה היחידה עד כה שמכרה אג"ח במהלך חודש ספטמבר, בהיקף של 3.7 מיליון שקל.

חלק גדול מרכישות האג"ח בוצע באמצעות חברות־בנות ולא על ידי החברות שהנפיקו את האג"ח. לפיכך, יש לצפות שלאחר שהסערה בשווקים תחלוף, האג"ח הללו יופצו מחדש למשקיעים בשוק במחירים גבוהים יותר ובתשואות אטרקטיביות פחות.

2 תגובות לכתיבת תגובה