קרנבל הריביות בעולם

נגיד הבנק המרכזי של ברזיל הפתיע החודש את השווקים, ובניגוד לכל התחזיות ביצע פניית פרסה חדה, והוריד את הריבית המקומית ב־0.5%. האם המהלך מבשר שינוי מגמה שיבוא לידי ביטוי גם בשאר השווקים המתעוררים, ויהפוך את שוקי המניות המקומיים לאטרקטיביים יותר להשקעה? לא בטוח

בתחילת ספטמבר הפיל נגיד הבנק המרכזי של ברזיל, אלשנדרה טומביני, פצצה, ולראשונה זה יותר משנתיים הוריד את הריבית במדינה ב־0.5% לרמה של 12%. ההחלטה תפסה את כל 62 הכלכלנים שהשתתפו בתחזית המוקדמת של בלומברג, מופתעים: הורדת הריבית באה אחרי לא פחות מחמש העלאות רצופות של הריבית רק השנה.

אמנם יומיים קודם להודעה על הפחתת הריבית בארץ הסמבה הכריז שר האוצר כי הגירעון התקציבי ב־2011 התכווץ מעבר ליעד, והדבר מאפשר שינוי בתוואי הריבית והפחתתה. עם זאת, אף אחד לא ציפה לתגובה המיידית של הבנק המרכזי.

הורדת הריבית בברזיל הולידה סימני שאלה רבים. האם המהלך מהווה סנונית ראשונה להורדות ריבית נוספות בשווקים המתפתחים- או שהיה כאן שיקול דעת מוטעה של הנגיד הברזילאי, שהעניק משקל מוגזם לחולשת הכלכלה העולמית ולדשדוש באינדיקטורים המקומיים ו"שכח" שיש לו גם אינפלציה שבה צריך לטפל? במקרה שיתברר כי מדובר בטעות, הריבית בברזיל צפויה שוב לעלות.

השאלה המרכזית יותר היא האם הנגיד הברזילאי יישאר בודד במערכה? אמנם מוקדם לגזור מסקנות כלשהן ממהלכיו של בנק מרכזי אחד על צעדיהן של מדינות נוספות. אולם, על פי תמונת המאקרו בשווקים מתעוררים גדולים, ניתן להעריך שמדינות נוספות עשויות ללכת בעקבות ברזיל, לשנות את תוואי הריבית העולה, ולעשות פניית פרסה לכיוון ירידה, אם כי לא בטווח המיידי אלא במהלך 2012.

שאלה נוספת היא: כיצד ישפיעו שינויים במדיניות הריבית בשווקים מתעוררים שונים על מדדי המניות ואיגרות החוב?

תחילה צריך להביא בחשבון את תמונת המאקרו הגלובלית, שתומכת, לפחות במערב, בהמשך הריביות הנמוכות עוד זמן רב, ויוצרת סיכונים גלובליים, הפוגעים גם בשוקי ה־BRIC (ברזיל, רוסיה, הודו וסין):

-

החששות מהאטה בקצב הגידול של הכלכלה העולמית, ומהיחלשותו של מגזר הייצור בפרט, מתגברים.

- אי־הוודאות לגבי עתידו של גוש היורו גוברת, ועמה סימני השאלה בנוגע ליכולת ההתאוששות של המדינות החלשות, לנוכח ההשלכות הבעייתיות של צעדי הצנע שננקטו.

- יכולתם של מקבלי ההחלטות במדינות המפותחות לנקוט צעדים אפקטיביים לשיפור כלכלותיהם - מוגבלת.

- בשוקי המניות בעולם נרשמו לאחרונה מימושים חדים - מדד המניות העולמי MSCI WORLD ירד מתחילת אוגוסט בכ־15% - והירידות משפיעות על הכלכלה הריאלית.

- בנקים מרכזיים מתערבים בשוקי המט"ח כחלק מ"מלחמת מטבעות".

הזרקורים מופנים, אמנם, בימים אלה לעבר אירופה וארה"ב, אך מנועי הצמיחה העולמית בשנים האחרונות הם בשווקים המתעוררים. בעוד שבארה"ב הצמיחה צפויה לעמוד על 1.6% ב־2011 וגוש היורו יתרחב רק ב־2%, הצמיחה החזויה בסין השנה עומדת על 9.3%.

אף שמשקלם של השווקים המתעוררים במדד המניות MSCI WORLD עומד על קצת פחות מ־15%, בתוצר העולמי חלקם של שווקים אלה עומד על כ־50% (במונחי כוח קנייה).

מה שיותר מעניין הוא שלפי הערכה שפורסמה לאחרונה על ידי בנק ההשקעות מורגן סטנלי, תרומתן של הכלכלות המתעוררות לצמיחה העולמית השנה היא כ־80%.

גם אם העולם יגלוש למיתון גלובלי (אף שזהו אינו התרחיש המרכזי), ניסיון העבר הלא רחוק מלמד שהשווקים המתעוררים צפויים עדיין להפגין ביצועים עודפים על פני שוקי המערב. הפחתות ריבית בשווקים המתעוררים עשויות אף למתן את השפעת ההאטה הגלובלית על שוקי המניות המקומיים.

אחת הדרכים המקובלות לנתח את קבוצת המדינות המתפתחות, היא לחלקן על בסיס גיאוגרפי ולאפיין כל קבוצה לפי סביבת המאקרו שלה. אנו נתמקד בשלוש קבוצות האחראיות לכ־40% מהתוצר העולמי: אסיה ללא יפן (AexJ), מרכז ומזרח אירופה (CEE) ודרום אמריקה (LATAM).

אסיה (ללא יפן)

העלייה החדה בקצב האינפלציה ושחיקת כוח הקנייה של הצרכנים - אלו הם הסיכונים המרכזיים שהטרידו את קובעי המדיניות באסיה ב־2010 ובמחצית הראשונה של 2011. העלייה באינפלציה נבעה בעיקר מהזינוק במחירי האנרגיה והסחורות החקלאיות: משקלם הגבוה של סעיפי המזון והאנרגיה בסלי הצריכה במשקים המתפתחים דחף את המחירים לרמות שחרגו מיעדי האינפלציה (סעיף המזון לבדו במדדי המחירים בסין ובהודו עומד על 33% ו־60% בהתאמה). בעקבות זאת, הגיבו הבנקים המרכזיים במדינות אלו בהעלאות ריבית אגרסיביות במחצית הראשונה של השנה.

כעת, ככל שגוברות ההערכות להמשך ההאטה בקצב הצמיחה העולמי, מאזן הסיכונים הנשקל על ידי קובעי המדיניות מתרכז ביכולתן של הכלכלות להגיב לחולשת הביקושים במערב (כלומר לפגיעה ביצוא), ובהכנתן לנחיתה רכה בעקבות התמתנות הכלכלה הריאלית.

סין היא הברומטר המרכזי לניתוח מצבם של השווקים המתעוררים בכלל, ושל הגוש האסייתי בפרט, ומשקלה בתוצר העולמי הוא 13.6% (במונחי כוח קנייה).

על הדומיננטיות הגוברת של סין בכלכלה הגלובלית תעיד העובדה שתרומתה לביקוש העולמי להשקעות בעשור האחרון היתה גבוהה מזו של ארה"ב.

התוצר הלאומי הסיני צמח ב־9.5% בשנה שהסתיימה ביוני 2011, כשגם ברבעון השלישי מציגה מדינת הענק נתונים חזקים. נתוני סחר החוץ מלמדים על התרחבות של היצוא והיבוא בשיעורים של 24.5% ו־30% בהתאמה ב־12 החודשים שהסתיימו באוגוסט. נתוני היבוא משקפים ביקושים מקומיים חזקים המתודלקים על ידי צריכה פרטית והשקעות.

גם במגזר הציבורי הנתונים חיוביים. הכנסות המדינה ממסים בחודשים ינואר־אוגוסט עלו בקצב שנתי של 28% לעומת 23% בשנת 2010. בגזרת האינפלציה, מדד המחירים לצרכן עלה ב־12 החודשים שהסתיימו ביולי ב־6.2%, שיעור מתון בהשוואה לשיא שנרשם בחודש הקודם (6.5%), אך מוקדם מכדי להניח כי מדובר בשינוי מגמה.

לאן הולכת הריבית? המדיניות המוניטרית בסין כוללת, בנוסף לכלי הריבית, גם את שינוי יחס הרזרבה (RRR) - מדד דומה להלימות ההון, המחייב את הבנקים לרתק משאבים גדולים יותר לכרית הביטחון של ההון העצמי. שני המכשירים "עבדו" בסין שעות נוספות מתחילת 2010, לטובת ריסון מוניטרי.

להערכתנו, למרות הירידה בקצב הפעילות הכלכלית העולמית, וההתמתנות הצפויה בקצב האינפלציה המקומי, הרשויות בבייג'ינג יעדיפו לעשות שימוש נוסף בהעלאת יחס הרזרבה וינקטו אמצעים נוספים (בצד התקציבי), לפני שיורידו ריבית.

הודו נחשבת לכלכלה מבוססת ביקושים מקומיים, בשונה מכלכלות אחרות בקבוצת השווקים המתעוררים. צמיחתה של הודו מבוססת על צריכה מקומית, המתפלגת בין הכפריים ומעמד הביניים העירוני. קצב הצמיחה ברבעון השני עמד על 7.7% ונתמך על ידי מגזר השירותים, המהווה 60% מהתוצר. ברבעון זה מגזר השירותים התרחב בקצב של 10%.

למרות הנתונים השוטפים הודו איננה חסינה לחלוטין מהשפעות חיצוניות שליליות, שיגיעו אליה במוקדם או מאוחר מהעולם המפותח. עם זאת, כשהיצוא עומד על כ־20% מהתוצר הלאומי בלבד, הפגיעה בכלכלה ההודית צפויה להיות מתונה יחסית. הניסיון מהמשבר האחרון מלמד שקצב הצמיחה של הודו ב־2009 ירד בשיעור סביר, לא חד מדי, מ־9.3% ב־2006–2008 בממוצע שנתי ל־7.4%.

לאן הולכת הריבית? שיעור האינפלציה של הודו גבוה: 8.4% ב־12 החודשים האחרונים, ולפי ההערכות, הבנק המרכזי יעלה את הריבית במדינה ב־0.25% עוד פעם או פעמיים עד סוף השנה, לפני שתוואי הריבית העולה ייעצר ויוקפא. בכל מקרה, לא צפוי מהפך לכיוון של הורדת ריבית.

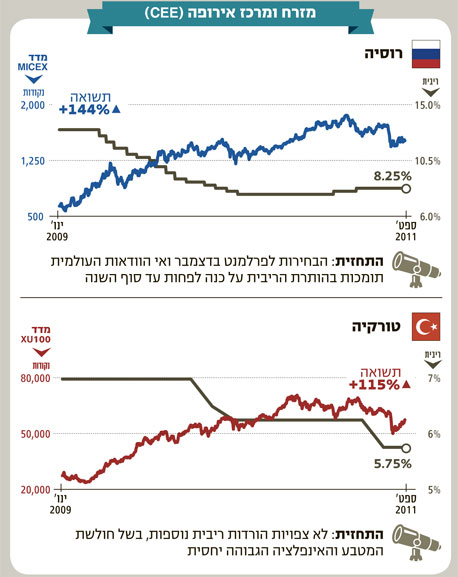

מזרח ומרכז אירופה

מדינות מזרח ומרכז אירופה חשופות לסיכון הגבוה ביותר להיפגע מההדים החוזרים של המשבר בגוש היורו, ולו בשל קרבתן הגיאוגרפית למדינות מערב אירופה וקשרי המסחר שלהן עמן. סכנת ההידבקות ממשבר החוב עשויה לפגוע הן בשווקים הפיננסיים והן בכלכלה הריאלית של מדינות מזרח אירופה וזאת בשני ערוצים: פעם אחת, דרך צמיחה נמוכה באירופה ובארה"ב שתחלחל גם לכלכלות מזרח אירופה, ופעם שנייה, דרך ירידה אפשרית במחירי הנפט, שתפגע ביצואניות נפט כמו רוסיה.

כלכלת טורקיה הפתיעה את החזאים: נתוני התוצר לרבעון השני הצביעו על צמיחה מרשימה של 8.8%. עם זאת, הרכב הצמיחה מלמד על חוסר איזון בולט, כשהביקושים המקומיים תרמו 14%, והיצוא גרע מהצמיחה 5.2%.

טורקיה סובלת בעיקר מגירעון בחשבון השוטף, שעומד על 6.6% מהתוצר ומלמד על חולשתה של הלירה המקומית. לפיחות הלירה הטורקית ביותר מ־10% בשנה האחרונה יש נגזרת נוספת - קצב אינפלציה גבוה של 6.6%, אשר לפי ההערכות יגיע לפחות ל־7% עד סוף 2011.

לאן הולכת הריבית? גם בטורקיה הופחתה הריבית במפתיע בתחילת אוגוסט, בשיעור של 0.5% ל־5.75%. ההחלטה נומקה בהקדמת תרופה (הורדת ריבית) למכה (חולשת הביקושים מאירופה וארה"ב), אולם הצטברות נתוני האינפלציה וחולשת הלירה הטורקית מאותתים על שינוי מגמה והעלאה אפשרית של הריבית בקרוב, או לכל הפחות אי־שינויה.

הכלכלה הרוסית מושפעת בעיקר מתנודות מחירי הגז והנפט בעולם, שמהם נגזר חלק משמעותי של ההכנסה הלאומית. עם זאת, קצב הצמיחה ברוסיה במחצית הראשונה של השנה עמד על 3.4% (במונחים שנתיים) והיה נמוך מהתחזיות, למרות מחירי הנפט הגבוהים - בשל ירידה בהיקף הסחר העולמי.

לאן הולכת הריבית? הבחירות לפרלמנט הרוסי בדצמבר 2011 ואי־הוודאות בכלכלה הגלובלית תומכות בהותרת הריבית ברמתה הנוכחית (8.25%), לפחות עד סוף השנה. גם ההתמתנות היחסית בקצב האינפלציה, לרמה של 9% ביולי לעומת 9.4% ביוני (בקצב שנתי), תומכת בהקפאת רמת הריבית.

אמריקה הלטינית

ההשפעה העיקרית של חולשת הכלכלה הגלובלית על משקי אמריקה הלטינית צפויה לבוא לידי ביטוי בשוק הסחורות, כמו גם בתנועות ההון אל המשקים ומהם, ובהשלכות על שערי החליפין.

הירידה בתחזיות הצמיחה ובמחירי הסחורות תוביל לעדכון ציפיות האינפלציה במדינות דרום אמריקה ותקל על הורדות ריבית. נראה שהנגידים במדינות אלו עשויים להפחית את הריבית לאו דווקא בשל ירידה בקצבי האינפלציה, אלא כצעד מקדים יזום ומבוקר.

הורדת הריבית בברזיל ב־0.5% באה כתגובה להשלכות של האטת הביקושים העולמיים על היצוא המקומי. כבר בתחילת 2011 עמדו תחזיות הצמיחה על 4% ושיקפו התמתנות בפעילות הכלכלית לעומת הצמיחה של 7.5% שנרשמה ב־2010. סביבת האינפלציה גבוהה מהגבול העליון של יעד האינפלציה (6.5%) ועמדה באוגוסט על 7.2%.

לאן הולכת הריבית? הפחתת הריבית לרמה של 12% אינה סוף פסוק, לאור הגורמים שהזכרנו, שצוינו גם על ידי הבנק המרכזי. הריבית בברזיל צפויה לרדת, לפי הקונצנזוס, ב־1% עד 1.5% נוספים עד סוף השנה, בפעימות של 0.5% בכל פעם.

ברזיל, כאמור, שונה מהרוב המכריע של המשקים המתעוררים, שבהם רמת הריביות אינה צפויה להשתנות בטווח הזמן הקרוב מאוד, עד סוף 2011, מטעמי זהירות. אם בכל זאת היינו צריכים לסמן את המדינות שבהן ההסתברות להורדת ריבית היא הגבוהה ביותר, היינו מציינים את כלכלות דרום אמריקה, ובעיקר את ברזיל וצ'ילה. עם זאת, דירוג האשראי של ממשלות אלו נמוך בדרך כלל מדירוגיהן של חברות בינלאומיות גדולות הפועלות בהן, ולכן נעדיף השקעה באג"ח קונצרניות במדינות אלו - אג"ח בדירוגים גבוהים הנקובות בדולר וצמודות למטבעות המקומיים. בסביבה של ריבית יורדת ייתכן כי המטבע המקומי ייחלש, אך ייתכנו גם רווחי הון מנגד.

ובאשר לשוקי המניות: מקובל לחשוב שכאשר הריביות יורדות - שערי המניות עולים, הן בשל הפחתת עלויות המימון והן בזכות הפחתת שיעור ההיוון של ההכנסות העתידיות של הפירמות. עם זאת, יש כמה שאלות שנותרו פתוחות:

1. איזה גורם ישפיע יותר על מדדי המניות בשווקים המתעוררים: האטת הכלכלה העולמית או הורדות הריבית? להערכתנו, השפעת הסביבה העולמית תהיה חזקה יותר, קל וחומר כאשר במדדי המניות משקל רב לחברות בינלאומיות, שצמיחתן מתואמת עם רמת הפעילות של הכלכלות המפותחות.

2. האם הירידות החדות במדדי המניות מתחילת השנה הפכו את השווקים לאטרקטיביים? על פי פרמיית הסיכון שדורשים כיום המשקיעים (ומופיעה בטבלה למעלה), קיימת עדיין עדיפות בולטת להשקעה בשווקים המפותחים על פני השווקים המתעוררים.

בחלק מהשווקים המתעוררים, כמו ברזיל והודו, פרמיית הסיכון שלילית - והמסקנה היא שההשקעה באג"ח המקומיות עדיפה על השקעה במניות. עם זאת, הורדת הריבית בברזיל והצפי להורדות נוספות עשויים להוסיף עניין גם לשוק המניות הברזילאי.

הכותב הוא כלכלן בכיר במחלקת המאקרו של פסגות

5 תגובות לכתיבת תגובה