צילום: סיון פרג'

צילום: סיון פרג'

השורה התחתונה: אחרי עשור בנאסד"ק - גיוון אימג'ינג מחכה לפריצה

כשמכירות מוצר הדגל שלה סובלות מסטגנציה, חברת הביומד הישראלית גיוון אימג'ינג מצפה לקבלת אישור שיווק לפיתוח הבא - גלולת אבחון למעי הגס. החדשות הרעות הן שהאישור המיוחל לא יגיע לפני 2013. החדשות הטובות: הקופה המרופדת מאפשרת כמה מהלכים שעשויים להציף ערך לבעלי המניות כבר בטווח הקרוב

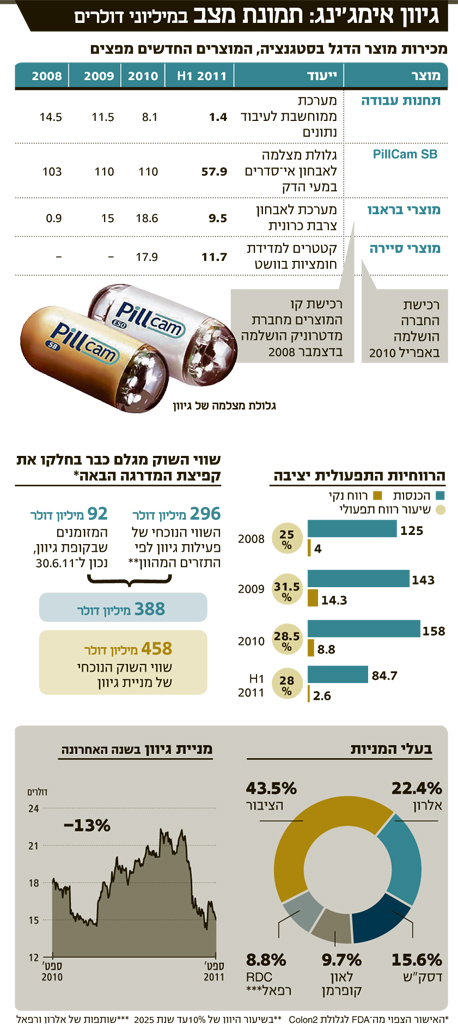

בדברי הימים של וול סטריט תיזכר גיוון אימג'ינגהישראלית כחברה הראשונה שהונפקה בנאסד"ק לאחר טלטלת אירועי 11 בספטמבר 2001. בשיאה, באוקטובר 2004, נסחרה מניית החברה, שפיתחה גלולת מצלמה לאבחון בעיות במערכת העיכול, לפי שווי של 1.2 מיליארד דולר. כיום המניה נסחרת לפי שווי של כ־458 מיליון דולר, ובחלוף עשור מאז ההנפקה היא הניבה תשואה של כ־30% בלבד.

עד לשלוש השנים האחרונות היתה גיוון חברה של מוצר אחד בלבד - קפסולת מצלמה מדגם PillCam SB לאבחון אי־סדרים במעי הדק. בפברואר 2008 חוותה החברה כישלון שממשיך ללוות אותה עד היום — כשמינהל המזון והתרופות האמריקאי (FDA) סירב לאשר לשיווק את מוצר הדגל שפיתחה, ה־Colon, קפסולת מצלמה לאבחון בעיות במעי הגס. לזכותה של הנהלת גיוון ייאמר שהיא ידעה להתרומם מהקרשים, ומהר.

כבר בדצמבר 2008 רכשה גיוון מחברת מדטרוניק את קו המוצרים של בראבו - מערכת לאבחון צרבת כרונית (GERD) - תמורת 20 מיליון דולר. בשנה שעברה הוסיפה החברה מיקנעם לפורטפוליו המוצרים שלה גם קטטרים למדידת חומציות ולחצים בתוך הוושט, לאחר שרכשה את סיירה סיינטיפיק (Sierra scientific) תמורת 35 מיליון דולר. שתי הרכישות היו רווחיות כבר מהיום הראשון, ותרמו רבות לצמיחה של גיוון. אם לדייק, רכישות אלה אחראיות כיום ל־30% מההכנסות השנתיות, ומהוות מקור לצמיחה עקבית בשנים האחרונות.

את המחצית הראשונה של 2011 סיימה גיוון בעלייה של 14% בהכנסות לעומת התקופה המקבילה, ל־84.7 מיליון דולר. את עיקר ההכנסות גוזרת גיוון עדיין ממכירות גלולת ה־PillCam SB לאבחון המעי הדק, ותחנות העבודה והשירות (מערכות ממוחשבות לעיבוד נתונים).

את 2011 מקווה החברה לסכם עם הכנסות בטווח של 173–165 מיליון דולר, המשקפות צמיחה של 4.6%–9.6% לעומת 2010. החברה מצפה להציג צמיחה של עד 11% ברווח הנקי המתואם ל־21.2 מיליון דולר.

אישור מקדים באירופה

למרות שהנתונים משקפים צמיחה, ביצועיה של מניית גיוון לא מרשימים - ובשנים האחרונות היא מדשדשת, אולי בשל חוסר אמון מצד המשקיעים, בצל כישלונה להשיג את אישור ה־FDA המיוחל למוצר הגדול הבא. המנכ"ל חומי שמיר אמר לאחרונה בראיון כי "בסופו של דבר, אנשים יבינו את הערך האמיתי של החברה".

גיוון לא ויתרה עדיין על החלום של קפסולת המעי הגס, שלא אושרה על ידי ה־FDA. בסוף 2009 זכתה גרסה משופרת של הגלולה, Colon 2, לאישור שיווק באירופה (CE) ככלי משני לגילוי מוקדם של סרטן במעי הגס — שוק שנשלט על ידי בדיקת הקולונוסקופיה המסורתית (בדיקה חודרנית לגילוי פוליפים וסרטן הדורשת טשטוש ושטיפה מקדימה של המעי).

בגלולת ה־Colon 2 מותקנות שתי מצלמות בקצות הקפסולה (בשונה ממצלמה אחת בגרסה הראשונה), עם מהירות צילום משופרת זווית צילום מורחבת, צריכת חשמל מצומצמת ועיבוד תמונה טוב יותר. האם מחיר מניית גיוון אכן מנותק מתוצאותיה, ובעיקר מהפוטנציאל העתידי שלה?

לצד הבשורות החיוביות, יש לציין כי בשנתיים האחרונות סובלות מכירות המוצר העיקרי של גיוון — הקפסולה לאבחון מחלות במעי הדק – מסטגנציה. במרץ האחרון אמנם קיבלה החברה את אישור ה־FDA לשימוש בגלולה זו למעקב אחרי חולי קרוהן (דלקת במעי), מה שפותח בפניה שוק חדש עם פוטנציאל מכירות של כ־400 מיליון דולר בשנה. אלא שלגיוון אין עדיין כיסוי ביטוחי בארה"ב לגלולה בהתוויה החדשה. הכיסוי עשוי להתקבל בתוך שנה, וגם אז קצב החדירה לשוק עשוי להביא רק לצמיחה מתונה במכירות בארה"ב.

גם ביפן גיוון מתקשה, בינתיים, לפרוץ את תקרת הזכוכית, עם מכירות שנתיות של 10 מיליון דולר בלבד, וזאת למרות מאמצי חדירה אגרסיביים תוך שימוש בשני מפיצים, סוזוקן ופוג'יפילם. אף שהשוק היפני כבר נחשב כוותיק עבור גיוון, ושהיא מתמודדת בו מול ענקית הצילום המקומית אולימפוס (שהשיקה קפסולת מצלמת משלה), אסטרטגיית השיווק שנוקטת גיוון ביפן דומה לאסטרטגיה שלפיה היא פועלת בכניסה לשווקים חדשים: מכירת תחנות עבודה ושירות במחיר גבוה, ובהמשך מכירת הקפסולות בנפרד.

מנגד, בשווקים ותיקים אחרים כמו ארה"ב גיוון מוסרת ללקוחותיה את תחנות העבודה (המערכות הממוחשבות לעיבוד הנתונים) ללא תשלום תמורת התחייבותם לרכוש קפסולות, כאשר מחיר עשר קפסולות הוא כ־4,750 דולר, סכום הגבוה משמעותית מעלותה של תחנת עבודה. לא מן הנמנע שאימוץ אסטרטגיה דומה גם ביפן יניב פירות. בינתיים צופה גיוון צמיחה למכירות גלולת ה־PillCam SB בשווקים אחרים, כמו סין וברזיל.

בגזרת מכירות מוצר הדגל הבא, גלולת ה־Colon 2, למרות האישור באירופה (ובישראל), לא צפויה צמיחה משמעותית עד לקבלת אישור ה־FDA בארה"ב. גם מכירות קפסולת המצלמה PillCam ESO, המאפשרת בדיקה חזותית של הוושט, מתקשות להתרומם, בעיקר משום שהרופאים מעדיפים עדיין את מכשיר הגסטרוסקופ, שמעבר להיותו זול ונוח לתפעול, מאפשר גם לבצע בדיקות ביופסיה.

בצד החיובי, מכירות מוצרי סיירה ובראבו — הקפסולה האלחוטית היחידה בשוק למדידת חומציות בוושט — עתידות להמשיך לספק לחברה את מנוע הצמיחה העיקרי ולהניב גידול שנתי דו־ספרתי, עד לפריצה המצופה עם השקת גלולת ה־Colon2 בארה"ב. בינתיים גיוון יכולה להתנחם גם ברווחיות גולמית נאה של 77% בממוצע ובמבנה הוצאות תפעוליות יציב, שצפוי להביא בסיכום 2011 לגידול מהיר יותר בשורה התחתונה מאשר בשורת ההכנסות. בנוסף, עוד לפני הפריצה המדוברת, גיוון הפכה למכונת מזומנים, המייצרת תזרים מפעילות שוטפת של 20–30 מיליון דולר בשנה.

החלום מגולם במחיר

כדי להעריך את שווי הפעילות של גיוון ביצענו היוון של תזרים המזומנים מפעילות שוטפת ל־15 השנים הקרובות, תחת ההנחה שהתזרים התפעולי יצמח ב־20% בכל שנה, ולפי שיעור היוון של 10%.

בהנחה שהפעילות הנוכחית של גיוון (ללא גלולת ה־Colon 2) תייצר ב־2011 תזרים מפעילות שוטפת של 20 מיליון דולר, מתקבל ערך נוכחי (NPV) של 296 מיליון דולר לפעילות החברה. אם נוסיף את המזומנים בקופה (91.5 מיליון דולר, נכון ל־30 ביוני), נקבל שווי של כ־387 מיליון דולר. גיוון נסחרת לפי שווי של 458 מיליון דולר, כך שגם סטייה חדה בתוצאת המודל לא תשנה את המסקנה, שלפיה השוק מתמחר כבר סיכויים גבוהים לאישור שיווק של גלולת ה־Colon 2 בארה"ב. במילים אחרות: חלק ניכר מהחלום של גיוון מתומחר ומגולם במניה.

מה סיכוייה של ה־Colon 2 לקצור הצלחה? נכון להיום, הגלולה לאבחון במעי הגס מיועדת למטופלים שלא יכולים לעבור את הבדיקה החודרנית של קולונוסקופיה. ביוני האחרון החלה גיוון בניסוי קליני מקיף בקפסולה, בהשתתפות 800 נבדקים בני 50 ומעלה ב־17 מרכזים רפואיים בארה"ב ובישראל. היעד הראשי שנקבע לניסוי הוא זיהוי פוליפים בגודל של 6 מילימטר לפחות. בנוסף, נקבע יעד משני, של זיהוי פוליפים בגודל 10 מילימטרים לפחות. כל נבדק בניסוי של גיוון עובר במקביל גם בדיקת קולונוסקופיה, כדי להשוות את תוצאות השימוש בגלולה לעומת הפתרון הקליני המקובל.

הניסוי בגלולת ה־Colon 2 צפוי להסתיים במחצית הראשונה של 2012, ובמחצית השנייה של אותה שנה מקווה החברה להגיש ל־FDA את הבקשה לאישור שיווק בארה"ב. אם לא יהיו תקלות, גיוון תקבל את האישור ב־2013 - אלא שגם אז לא צפויות עדיין מכירות מהותיות לגלולה. מכירות כאלה יירשמו רק לאחר שהמוצר יזכה בשיפוי ביטוחי - לא לפני 2014.

כאשר תאושר גלולת ה־Colon 2 לשיווק, היא צפויה לשמש, כאמור, כמוצר משלים לקולונוסקופיה - הפרוצדורה המקובלת ביותר לאבחון מוקדם של סרטן המעי הגס. מכשיר הקולונוסקופ הוא צינור גמיש, שבקצהו מצלמה ואמצעי תאורה, המוחדר למעי הגס תחת טשטוש, ומאפשר לרופא קבלת תמונת וידיאו מתוך המעי. בארה"ב מתגלים בכל שנה כ־150 אלף חולים חדשים בסרטן המעי הגס, רובם בשלבים מתקדמים של המחלה. כשני שליש מהם שורדים את המחלה, לעומת 90% מהחולים שאצלם מתגלית המחלה בשלב מוקדם.

למרות זאת, רק מחצית מהחולים בארה"ב מוכנים לעבור את בדיקת הקולונוסקופיה, ובאירופה רמת ההיענות אף נמוכה בהרבה ומוערכת ב־25%. ביפן, שוק שבו מקווה גיוון לקבל אישור שיווק לגלולה ב־2012, כ־90% מהחולים שעוברים בדיקת דם המעוררת חשד לפתולוגיה במעי הגס, מעדיפים שלא לעבור קולונוסקופיה - אולי בשל העובדה שבמרכזים רפואיים רבים במדינה הטיפול מתבצע ללא הרדמה או טשטוש.

שיטה לא פולשנית, המתחרה בטכנולוגיה של גיוון, היא קולונוסקופיה וירטואלית, המאפשרת הדמיה תלת־ממדית של המעי הגס. אלא ששיטה זו פחות רגישה מהקולונוסקופ, ומאפשרת רק את גילוים של פוליפים הגדולים מ־10 מילימטרים.

פרוצדורות נחותות יותר הן בדיקת דם סמוי בצואה, המניבה שיעור ניבוי נמוך מאוד; ובדיקת דנא בצואה (sDNA) המדויקת יותר, אך אינה מזהה פוליפים טרום־סרטניים. נראה שאם הגלולה של גיוון תזכה לאישור ה־FDA המיוחל, לא צפויים לה בשנים הראשונות מתחרים בשוק האבחון הלא פולשני, ובמצב זה היא עשויה להתגלות כבוננזה. מצד שני, מכירות משמעותיות לא צפויות ל־Colon 2 לפני 2014, ובנוסף, קיים סיכון שרפורמת הבריאות בארה"ב המקטינה את השתתפות חברות הביטוח בעלות הטיפולים, תהפוך את הטיפול ב־Colon 2 (עם השתתפות של כ־600 דולר למטופל) ליקר מדי.

בינתיים גיוון כבר מפתחת את טכנולוגיית הדור הבא של הגלולות, שתאפשר גם יכולת הנעה מבוקרת של הקפסולה, ביצוע ביופסיה ומנגנון לשינוע התרופה (drug delivery). קפסולה שכזו עשויה להופיע בפורטפוליו המוצרים של גיוון בתוך ארבע שנים.

הדיבידנדים בדרך?

הקופה המרופדת של גיוון מאפשרת הגדלת התמיכה במו"פ, כמו גם לבצע רכישות בהיקף של עד 100 מיליון דולר - וכך, לתמוך בצמיחה העתידית. 90 מיליון הדולר שבקופה עשוים להוות גם תמריץ למשקיעים לרכוש את המניה - בהתחשב בכך שבעל השליטה נוחי דנקנר (באמצעות החברות אלרוןו דסק"ש) ישמח להיפגש עם חלק מהמזומן הזה.

גיוון כבר חילקה בעבר דיבידנד של 16 מיליון דולר, וסמנכ"ל הכספים יובל ינאי ימשיך להרגיש בנוח גם אם בקופה שלו ייוותרו 30 מיליון דולר. לכן, חלוקה של עד 50 מיליון דולר בטווח הבינוני־קרוב היא אפשרות ריאלית.

אפשרות אחרת היא מכירה. בקבוצת אי.די.ביתלו אמנם תקוות רבות בגיוון במהלך השנים, אך לנוכח המינוף הגבוה של הקבוצה, קיימת אפשרות שראשיה יעדיפו למוכרה תמורת פרמיה נאה. לצד זאת, גם רכישה עצמית של מניות היא אפשרות, שעשויה להישקל.

תגובה אחת לכתיבת תגובה