צילום: בועז אופנהיים

צילום: בועז אופנהיים

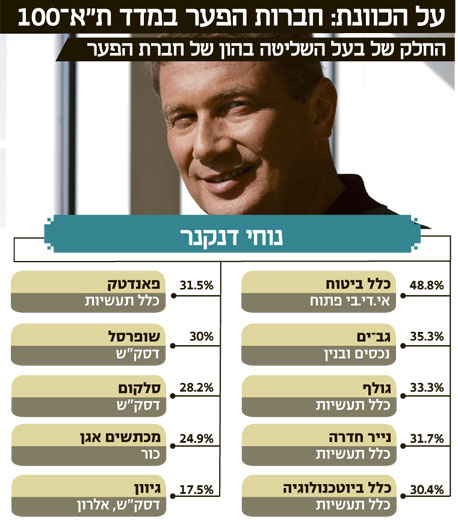

סוגרים את הפער

מסקנות ועדת הריכוזיות יכולות לשפר את מצבם של המשקיעים הקטנים על חשבון בעלי השליטה ולצמצם את כוחן המופרז של חברות הפירמידה, אך גם למנוע מימון מחברות צעירות ולפגוע ביזמות העסקית. כיצד ניתן להגביר את יעילות המסקנות ומה הלקח שמסתתר בשותפויות האנרגיה?

מסקנות הביניים של הוועדה להגברת התחרותיות שהוגשו באמצע ספטמבר לראש הממשלה כללו המלצות בשלושה תחומים: בחינת אחזקות ריאליות ופיננסיות, בחינת השליטה באמצעות מבנה אחזקות של פירמידה ובחינת התנאים להקצאת נכסים ציבוריים.

מסקנות הצוות לבחינת אחזקות ריאליות ופיננסיות זכו למרבית הכותרות, בעיקר בגלל פשטות המסקנות והבהירות של השלכותיהן בפועל. אם יאושרו המסקנות, מספר קטן של חברות אחזקה ייאלצו למכור את הזרועות הפיננסיות שלהן: קבוצת אי.די.בי תיאלץ למכור את כלל ביטוח, קבוצת דלק את הפניקס וצדיק בינו יצטרך לבחור בין שליטה בבנק הבינלאומי ובין שליטה בחברת פז.

אבל החלק המהותי יותר של המסקנות, שלו צפויה השלכה רבה על שוק ההון המקומי ועל הכלכלה הריאלית, הוא המסקנות הנוגעות למבנה אחזקות בצורת פירמידה. יו"ר רשות ניירות ערך פרופ' שמואל האוזר מכהן כראש הצוות לבחינת שליטה באמצעות מבנה אחזקות פירמידאלי בוועדה. האוזר עושה שימוש בתפקיד זה כדי לטפל בחלק מהרעות החולות בתחום האחריות שלו כיו"ר הרשות: פרמיות שליטה גבוהות שלוקחים בעלי עניין בשוק ההון, מבנה שליטה ונורמות שליטה הפוגעות במחזיקי המיעוט (מחזיקי מניות שאינם בעלי שליטה), ריכוזיות יתר, מינוף יתר ואכיפה חלשה מדי, ובמקביל - הריכוזיות במשק.

הגבלת פרמיית השליטה

בעל השליטה בחברה זוכה בפרמיית שליטה, כלומר - זוכה לתועלת גבוהה יותר מהאחזקה במניות החברה מאשר התועלת של שאר מחזיקי המניות. פרמיית השליטה מורכבת מתועלת כספית ישירה של דמי ניהול שהוא גובה מהחברה, מתועלת הנובעת ממינוי מקורבים לתפקידים בכירים בשכר גבוה, ממוניטין אישי ומהשפעה על פעילות החברה.

חלק מהותי מאותה פרמיית שליטה מגיע על חשבון יתר מחזיקי המניות המשלמים את אותם תשלומים גבוהים. כאשר פרמיית השליטה היא גבוהה, וכך הדבר במרבית החברות שמניותיהן נסחרות בבורסה, התשואה של ציבור המשקיעים נפגעת. הדרכים להגבלת פרמיית השליטה כוללות מתן אפשרות להשתלטות עוינת על החברה, כמו גם תקנות רגולטוריות המגבילות את פרמיית השליטה.

המונח השתלטות עוינת הוא מטעה - ההשתלטות היא עוינת כלפי בעלי השליטה הנוכחיים אך, על פי רוב, היא טובה ליתר בעלי המניות. ניקח דוגמה של חברה המסוגלת לייצר רווח שנתי נקי של 20 מיליון שקל, אך בעל השליטה, המחזיק ב־25% מהמניות, לוקח לעצמו 10 מיליון שקל מאותו רווח נקי באמצעות דמי ניהול מופרזים, ולכן הרווח הנקי של אותה חברה עומד על 10 מיליון שקל. נניח שהמניה נסחרת על פי מכפיל רווח של 10, ומכאן שערך השוק של החברה הוא 100 מיליון שקל.

במצב זה, קבוצת משקיעים יכולה לבצע השתלטות עוינת, לרכוש כ־30% ממניות החברה בפרמיה של 20% על מחיר המניה בשוק (בעלות כוללת של 36 מיליון שקל) ולהדיח את בעל השליטה המקורי. אחרי ההשתלטות יעמדו רווחי החברה על 20 מיליון שקל לשנה, ערך השוק של המניה יעלה ל־200 מיליון שקל וערך המניות שבידי בעלי השליטה החדשים יגיע ל־60 מיליון שקל (ולכן ההשתלטות היתה כדאית עבורם).

ניתן לראות כי מנגנון זה מסייע בהקטנת כמות המקרים שבהם פרמיית השליטה גבוהה מדי או שהנהלת חברה מתנהלת בחוסר יעילות קיצוני. אבל הנושא מורכב יותר - ישנן השתלטויות עוינות שתוצאותיהן שליליות מבחינת החברה, בעיקר כאלו המנסות להשתלט על קופת מזומנים של חברה או לרכוש חברה לצורך פירוקה.

מבנה הפירמידה מונע בפועל את האפשרות של השתלטות עוינת. נתאר מצב שבו בעל שליטה מחזיק ב־50% מחברת אחזקות. זו מחזיקה ב־50% מחברת אחזקות אחרת, והאחרונה מחזיקה ב־50% מחברה אחרת. במקרה של ניסיון להשתלטות עוינת על החברה־הנכדה, בעל השליטה יהיה חסין מפני ההשתלטות מאחר שיש לו רוב בכל אחד משלבי ההצבעה. כך, באמצעות השקעה של 12.5% בלבד מההון של החברה־הנכדה, הצליח בעל השליטה לבסס את השליטה.

מבנה זה של פירמידה מאפשר לבעל השליטה לשלוט בחברות רבות באמצעות השקעה נמוכה יחסית ולהשיג שליטה ללא מגבלות מהותיות. האתגר הגדול של הרגולטור הוא לאפשר את האיום של השתלטות עוינת כדי למנוע פרמיית שליטה מוגזמת או ניהול לא יעיל, אך למנוע סביבה רגולטורית שתפגע ביוזמה עסקית מחשש שהשתלטות זו "תגנוב" ליזם את הפרויקט.

המונח המרכזי בהמלצות הוועדה הוא "חברת פער": חברה עם בעל שליטה ששיעור אחזקותיו בהון נמוך מ־50%, אך שיעור אחזקותיו בזכויות ההצבעה גבוה משיעור אחזקותיו בהון (כפי שמתרחש באמצעות שרשור שליטה). בנוסף, גם חברות שבהן יש "שליטה מבוצרת" יוגדרו כחברות פער. הגדרה זו של חברת פער מהותית מאוד בדו"ח הוועדה, מאחר שהתקנות כלפיה נוקשות בהרבה מאשר כלפי יתר החברות, ובכך מכוונת הוועדה את חציה כלפי קבוצת החברות שהיא רוצה לראות בהן שינוי מהותי ומאפשרת תקנות מקלות בהרבה כלפי יתר החברות.

מסקנות הוועדה בתחום מבנה האחזקה

1. לפחות שליש מהדירקטורים בחברות פער יהיו חיצוניים, כך שייווצר דירקטוריון עצמאי יותר. בשאר החברות אישור הדירקטורים החיצוניים ייעשה ברוב שלא כולל את בעל השליטה. בנוסף, בעל השליטה יידרש לאישור ועדת ביקורת למינוי דירקטור בחברה־בת.

2. שכר הבכירים בחברות פער יהיה חייב להיות מאושר באסיפה הכללית ברוב לא נגוע (רוב שלא כולל את בעל השליטה), כך שבעלי השליטה יתקשו לקחת פרמיית שליטה גבוהה באותן חברות. בשאר החברות ממליצה הוועדה לקבל את מסקנות ועדת נאמן, הדורשת קיום קריטריונים לשכר בכירים, שימנעו רק חריגות שכר בולטות. כך הוועדה יוצרת הפרדה בין חברות הפער שבהן תהיה הגנה מהותית כנגד שכר מופרז למקורבי בעל השליטה (שכר המקטין את רווחי החברה והפוגע מהותית במחזיקי המניות) ובין יתר החברות. בסעיף זה השורות הקטנות יהיו מהותיות - חלק גדול מבעלי השליטה לוקחים

נתח מהותי מרווחי החברה באמצעות דמי ניהול לחברות ניהול שבבעלותם, וכדי שלמסקנות תהיה השפעה, הן חייבות להיות רלבנטיות גם לתשלום לחברות ניהול.

3. החברה תיאלץ לבצע הליך תחרותי לפני אישור עסקת בעלי עניין בתחומים הבאים: מכירת נכס, קבלת שירותים תפעוליים, רכישת מוצר מדף או קבלת הלוואה. בכך יימנע ביצוע עסקאות עם חברות השייכות לאותו בעל שליטה, תוגבר התחרותיות, ויקטן הסיכון לפעילות מתוך ניגוד אינטרסים. גם כאן השפעת הסעיף תהיה תלויה בניסוח הסופי שלו, בדרישת הגילוי להליך התחרותי ובפיקוח עליו.

4. יידרש אישור של האסיפה הכללית על ידי רוב מקרב בעלי מניות המיעוט למהלכים של רכישת פעילות משמעותית או של גרעין שליטה בחברה ציבורית אחרת, כמו גם לגיוס הון או חוב בהיקף מהותי. כך תימנע פעילות מהותית שהיא לטובת בעל השליטה אך לרעת יתר בעלי המניות. סעיף זה חשוב מיוחד ויכול למנוע יציאת חברות להרפתקאות פיננסיות. הסיכון בסעיף הוא פגיעה קשה מדי ביוזמה של בעל השליטה, כאשר המוסדיים יבחרו

פרופיל סיכון נמוך יותר מזה של בעל השליטה, ויטרפדו עסקאות שלהן פוטנציאל מהותי לצמיחת החברה.

5. רשות ניירות ערך תרחיב את המימון לתביעות ייצוגיות להקל על אכיפת האינטרס של מחזיקי מניות המיעוט.

6. המוסדיים יוכלו לתאם עמדות לקראת האסיפה הכללית ויידרשו להרחבת הגילוי בנוגע לאופן הצבעתם באסיפות של החברות הציבוריות. סעיפים 5 ו־6 יגבירו את היכולת של מחזיקי מניות המיעוט לשמור על האינטרסים שלהם.

7. ייאסרו רישום למסחר של פעילות כפולה ורישום כפול במדדי הבורסה. מדובר בסעיף בעייתי: הוא אמנם יקטין את העיוות הנובע מאותו רישום כפול, אבל הוצאה של מניות הנמצאות כעת במדדים תוביל לשחיקה במחירי אותן מניות ולירידה מהותית בסחירות שלהן, ובכך יפגע עוד יותר במחזיקי המיעוט. השפעת תהליך זה צפויה להיות הצעות רכש במחיר נמוך לחלק מחברות אלו, ולכן הסעיף יפגע בעיקר בציבור. על כן ראוי לקבל את החלק הראשון של הסעיף המונע הכנסה למדדים של חברות חדשות עם פעילות זהה לזו של חברות אחרות שכבר נכללות במדדים, אבל לא נכון להוציא מהמדדים חברות עם פעילות כפולה.

8. חברה המעוניינת לרכוש גרעין

שליטה בחברה ציבורית, שבעקבותיו תהפוך החברה הציבורית לחברת פער, תהיה מחויבת להגיש הצעה לרכישת כל מניות החברה באותו מחיר המוצע לבעלי השליטה. מאחר שבסבירות רבה הצעת הרכש תיענה בחיוב, סעיף זה מונע בפועל הקמת חברות פער חדשות.

9. אם מתקבלת הצעת רכש חיצונית לחברת פער, ובעל השליטה מסרב להצעה למרות רצון של רוב מחזיקי מניות הציבור להיענות לה, בעל השליטה מחויב להציע לציבור הצעת רכש לפי מחירה של אותה הצעה חיצונית. סעיף זה הוא החשוב ביותר בהמלצות הוועדה - הוא יוביל להיעלמות הדרגתית של חברות הפער. סביר להניח שיוגשו עבור החברות הצעות רכש בפרמיה נמוכה על מחיר המניה, ובעל השליטה ייאלץ לבחור האם לקבל את ההצעה ולמכור את השליטה בחברה או להציע לרכוש מהציבור את מניותיו באותו מחיר. סעיף זה יאלץ את בעלי השליטה לוותר על חלק מחברות הפער שבידיהם, והם יבחרו את החברות המהותיות להם. לכן, אם ייושם סעיף זה הוא יקטין את כמות החברות שבידי חברות האחזקה הגדולות, ויעודד את אותן חברות לפשט את מבנה האחזקה שלהן. הקטנת חברות האחזקה צפויה להקטין את רמת הריכוזיות במשק.

10. בחברת פער זכויות ההצבעה האפקטיביות באסיפה הכללית של בעל השליטה לא יעלו על זכויותיו בהון. בכך מוחקת הוועדה את היתרון שנובע לבעל השליטה ממבנה הפירמידה, אך הסיכוי שסעיף זה יאושר נמוך מאוד מאחר שאפילו הוועדה עצמה חלוקה לגביו והוא נתון לבחינת הציבור.

11. הוצאות מימון הגבוהות יותר מההכנסה מהדיבידנד לא יוכרו לצורכי מס. התקנה מעודדת הקטנת מינוף, אך היא בעייתית מאחר שהיא עלולה למנוע מחברות לבצע השקעה בחברות צמיחה, שצפויות לעבור לרווחיות רק בעתיד. הסיבה - הוצאות המימון לא יקטינו את הוצאות המס של חברת האחזקות. מנגד התקנה עשויה לעודד רכישת חברות המהוות "פרות מזומנים", מאחר שתשואת הדיבידנדים שלהן בטווח הקצר תהיה גבוהה מעלויות המימון. כתוצאה מכך ייסגרו ברזי מימון דווקא לחברות הזקוקות להם, ובעוד שתקנה זו אכן תקטין את המינוף שייקחו חברות האחזקה, הנזק מתופעות הלוואי שלה צפוי להיות גדול מהתועלת שבה.

12. יחוזקו המגבלות של חשיפת גופים מוסדיים לתאגיד בודד ולקבוצת לווים.

13–15. הצוות בבנק ישראל האמון על סיכון סיסטמי יקצה משאבים לניטור וטיפול בקבוצות עסקיות, בית הדין יוכל לכפות שינויים בקבוצות ריכוז וחוק ההגבלים העסקיים יתוקן במטרה להגדיל את סמכויות האכיפה של הממונה על הגבלים עסקיים - שלושת הסעיפים האלו יגדילו את היכולת של הרגולטורים להתערב ולהקטין כשלי שוק שיפגעו בתחרות.

ביצורי שליטה

המלצות הוועדה, אם ייושמו, יטילו מגבלות קשות על חברות פער וייצרו סביבה רגולטורית שתוביל לצמצום חד של התופעה. מנגד, מרבית ההמלצות הנוגעות ביתר החברות אינן מהותיות (מלבד סעיפים 4 ו־11 שספק אם יאושרו), והשינוי שהן יובילו יהיה מוגבל יחסית. כך נוצרת הפרדה חדה בין חברות הפער ליתר החברות.

אם יתקבלו ההמלצות, מצבם של המשקיעים הקטנים בחברות הפער ישתפר - תהיה להם השפעה על שכר הבכירים באותן חברות, והמוסדיים ימנעו הרפתקאות עסקיות שיהיו טובות לבעל השליטה אך לא למחזיקי המניות. בנוסף, הסבירות להצעות רכש למניות אלו תגדל. כללים אלו יקטינו את הריכוזיות במשק - חלק מבעלי השליטה יבצעו צמצום של הפירמידה על ידי מיזוגים בין חברות האחזקה שבידיהן, וינסו להוציא את חברות הפער שבבעלותן באמצעות רכישה נוספת של מניות כך שיחזיקו ב־50% מהזכויות ההוניות.

הפער הגדול בין הכללים הנוגעים לחברות הפער ובין אלו הנוגעים ליתר החברות יעודד את בעלי השליטה להגיע אל אותו סף שבו החברה לא תוגדר כחברת פער. לכן רצוי שהוועדה תקבע דרגת ביניים של חברות שיענו להגדרות של חברת פער, אך שהזכויות ההוניות בהן יעמדו על בין 50% ל־64%. המגבלה של 64% היא לא מקרית - היא מהווה את סף הזכויות ההוניות המקסימלי של בעל שליטה במבנה של פירמידה עם שלב ביניים אחד, שבו גם החברה־האם וגם החברה־הבת ייסחרו במדדי הבורסה (התנאי לרישום במדדי הבורסה עומד על אחזקת בעל עניין של 80% בכל חברה, ועל כן הזכויות ההוניות שלו בחברה־הבת יעמדו על 64%). עבור דרגת ביניים זו יינתנו לבעלי מניות המיעוט חלק מההגנות שיינתנו לחברות הפער.

חשובה לא פחות תהיה ההגדרה של "שליטה מבוצרת". בעל שליטה יכול לבצר את השליטה על ידי הכנסת כללים שיקשו על החלפת השליטה. ללא נטרול של אותן פרצות מסקנות הוועדה יכולות להיות מטורפדות על ידי יצירת מגבלות על החלפת דירקטורים או פיצוי כספי מוגזם לחברת הניהול במקרה של החלפת שליטה, שיהפכו את החלפת השליטה לבלתי אפשרית.

הדוגמה הבולטת לשליטה מבוצרת הן יחידות ההשתתפות לחיפושי נפט וגז הנשלטות על ידי השותף הכללי בהן, ללא תלות בכמות המניות שהוא מחזיק. חלק מבעלי השליטה בתחום מרוויחים על גבם של יתר מחזיקי המניות באמצעות לקיחת תמלוגי־על גבוהים, כשחלקם אף גובים מבעלי המניות תשלום עודף על פעילות חיפוש הנפט והגז. כך בעלי השליטה זוכים ברווח ללא סיכון, והרווח של מחזיקי יחידות ההשתתפות קטן.

הכרה בחברות אלו כחברות פער תאפשר למחזיקי יחידות ההשתתפות להתאגד בדרישה לקיצוץ חד באותם תמלוגי־על ובדמי הניהול המופרזים, והנתח של בעלי המניות הקטנים ברווח העתידי יגדל. יישום נכון של המלצות הוועדה יוכל ליצור מציאות שבה הנתח המגיע לציבור מחזיקי המניות גבוה בהרבה מאשר במצב הנוכחי, תוך צמצום קבוצות השליטה הגדולה במשק והגדלת התחרותיות.

הכותב הוא כלכלן בחברת הייטק

4 תגובות לכתיבת תגובה