צילום: עמית שעל

צילום: עמית שעל

יוקר המרווח

קיצוץ מרווח שיווק הדלק עורר סערה גדולה בענף האנרגיה. חברות הדלק טוענות כי המהלך לא רק ישחוק את הרווחיות, אלא יגרום להפסדים, אולם מרביתן נמנעות מלנקוב במספרים מפורשים. ניתוח "כלכליסט" מעלה כי מדובר בנזק שנתי של 250 מיליון שקל לרווחיות המצרפית הענפית, אך לא כל החברות ייפגעו באותה מידה

ברוח המחאה הצרכנית של קיץ 2011, הצו להפחתת מרווח שיווק הדלק שפרסמו שר התשתיות ושר האוצר בסוף אוגוסט, מעיד שהגיע תורן של חברות הדלק. המונח מרווח השיווק, או בשמו המקצועי "סל הוצאות השיווק המוכר לבנזין", הוא למעשה הרווח המקסימלי של חברות הדלק ממכירת בנזין 95 אוקטן, הבנזין היחיד שמפוקח על ידי המדינה.

המשמעות של הצו היא שמתחילת ספטמבר יופחת מרווח השיווק בתדלוק עצמי ב־18.8 אגורות לליטר. כמו כן, נקבע שעמלת תדלוק בידי מתדלק תועלה מ־13 אגורות ל־20 אגורות, כלומר, בפועל, מרווח השיווק בתדלוק בשירות מלא יופחת ב־11.5 אגורות. כדי לסבר את האוזן, כיום, לאחר ההפחתה, מרוויחות חברות הדלק כ־70 אגורות (כולל מע"מ) על כל ליטר בנזין הנמכר בתדלוק עצמי, וכ־90 אגורות (כולל מע"מ) על כל ליטר בנזין הנמכר בשירות מלא.

מהלך זה לא נפל כרעם ביום בהיר על החברות בענף. בדיקת גובה מרווח השיווק החלה כבר ב־2008, וטיוטת הדו"ח, המציגה מנגנון עדכון חדש למרווח, פורסמה כבר בפברואר האחרון. ובכל זאת, הצו שפורסם הצליח להפתיע את חברות הדלק בשני מובנים: ראשית, ההפחתה שנקבעה היתה גבוהה מזאת שציפו לה. שנית, בצו נקבע שההפחתה תתבצע באופן מיידי ובמהלך אחד.

ואכן, לאחר שהתאוששו מההפתעה, תגובת חברות הדלק לא איחרה לבוא. לאחר פרסום הצו טענו ראשי החברות שהורדת מרווח השיווק צפויה להשפיע לרעה באופן מהותי על עסקיהן. במקביל, חברות הדירוג מעלות S&P ומידרוג הכניסו את איגרות החוב של פז, דלק, גרנית, טן ודור אלון לרשימת מעקב בעלת השלכות שליליות. גם המשקיעים לא נותרו אדישים, ושלחו את מניות חברות הדלק לירידות שערים חדות.

בניסיון לשנות את רוע הגזירה, החלו חברות הדלק לפעול בשני מישורים: נקיטת צעדי התייעלות ועתירה לבג"ץ. בדיון בבית המשפט טענו החברות שהפחתת מרווח השיווק מביאה אותן לכדי הפסד, ושהחוק אינו מאפשר לקבוע מחירים שהם "מחירי הפסד". נציגי המדינה, מצדם, טענו שהמחיר שנקבע אינו מחיר הפסדי, ושההפסדים שעליהם מדברות חברות הדלק אינן כצעקתה. לראיה מציינת המדינה את התנהגות החברות בימים האחרונים המפחיתות את ההנחות הניתנות ללקוחותיהן.

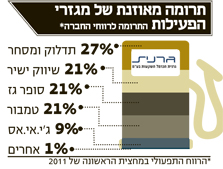

למרות חילוקי הדעות ביחס למידת הפגיעה, אין עוררין שהמהלך צפוי להשפיע מהותית על ענף הדלק בישראל. להערכתנו מדובר בנזק של כ־250 מיליון שקל לרווחיות המצרפית הענפית. עם זאת, לא כל החברות צפויות להיפגע באותה מידה, שכן לכל אחת יש הרקע והמאפיינים הייחודיים לה. בפרויקט זה נציג ניתוח המתמקד בארבע חברות הדלק הציבוריות, בניסיון להעריך מה תהיה מידת הפגיעה שלהן מצמצום מרווח השיווק.

כמה זה יעלה לחברות הדלק הציבוריות?

גרנית: החשיפה הנמוכה לענף התדלוק תפחית מההשפעה

גרנית הכרמל, חברת אחזקות המחזיקה בכל הון המניות של חברת הדלק סונול, צפויה לרשום את הנזק הנמוך ביותר מהפחתת המרווח מבין חברות הדלק הנסחרות.

הסיבה לכך היא שחברת סונול היא רק עוד נדבך בפורטפוליו של גרנית, ולראיה, התרומה של מגזר מתחמי התדלוק והמסחר לרווח התפעולי היא הנמוכה מבין החברות שסקרנו כאן והיא הסתכמה במחצית הראשונה של שנת 2011 ב־27% בלבד. לצד זאת, התרומה של רשת חנויות הנוחות של סונול לרווח הגולמי של חברת האחזקות הסתכמה במחצית ב־33 מיליון שקל. תרומה זו משויכת גם היא למגזר מתחמי התדלוק והמסחר.

כדי להבין את התמונה המלאה יש צורך לבחון את מבנה האחזקות השלם של גרנית הכרמל, הכולל ארבע חברות שפועלות בתחומים שונים:

1. סונול: עוסקת במכירת דלקים בתחנות התדלוק ברשת סונול, בעיקר ללקוחות פרטיים ולבעלי ציי רכב, ובמכירת מוצרי צריכה שונים בחנויות הנוחות. כמו כן בתחום השיווק הישיר מוכרת סונול תזקיקי נפט, בעיקר ללקוחות מוסדיים.

2. סופרגז: חברה להפצת גז בבעלות מלאה של גרנית. סופרגז מספקת גז פחמימני מעובה לכל סוגי הלקוחות.

3. טמבור: חברה ציבורית המוחזקת בשיעור של 84% על ידי גרנית, ומתמחה במוצרי צבע, מוצרים משלימים לבנייה ומוצרי גבס.

4. ג'י.אי.אס: חברה בבעלות מלאה של גרנית העוסקת בתכנון הנדסי, ייצור, הקמה ותפעול מערכות להשבחת מים ולהתפלת מים.

עד לרכישת השליטה בגרנית הכרמל על ידי קנית השלום בשנת 2006 סבלה סונול מהיעדר השקעה מספקת בתחנות. בעלת השליטה הנוכח בחברה, שנשלטת על ידי דוד עזריאלי, ונהנית מיכולות פיננסיות גבוהות ביותר, שינתה את התמונה. קנית השלום נקטה אסטרטגיה של הגדלת מתחמי התדלוק שהופעלו על ידי סונול ופיתוח מואץ של רשת חנויות הנוחות SoGood.

אף על פי שצעדים אלו מחזקים את רשת מתחמי התדלוק והמסחר, סונול עדיין מפגרת אחרי חלק ממתחרותיה בענף וכיום היא נדרשת להמשיך ולהזרים השקעות כדי ליישר קו ולצמצם את הפערים שנפתחו במשך השנים.

פז: עליית מרווח הזיקוק והבשלת פרויקטים ימתנו את הפגיעה

קבוצת פז, שבשליטת צדיק בינו, תנסה להתמודד עם ההפחתה כשבאמתחתה מיקומי תחנות עדיפים על אלו של המתחרות. היא גם היחידה בישראל שלה שליטה בכל שרשרת האספקה ללקוח.

פז נחשבת לקבוצה הוותיקה והגדולה בישראל בענף האנרגיה. חטיבת הקמעונאות והמסחר, העוסקת בשיווק מוצרי נפט בתחנות התדלוק ומחוצה להן, בשיווק מוצרי מזון ומוצרי נוחות בחנויות yellow ובשיווק ישיר של דלקים, אחראית על כ־60% מהכנסותיה של פז ועל כ־52% מהרווח התפעולי שרשמה החברה במחצית הראשונה של שנת 2011. נכון לסוף 2010, בבעלות פז 275 תחנות תדלוק, 235 חנויות נוחות ו־47 מתחמים קמעונאיים.

שיעור התחנות בהפעלה עצמית מתוך כלל תחנות החברה הוא הגבוה ביותר בשוק, מה שמקנה לה יתרונות תפעוליים ומאפשר לה לבצע מהלכי התייעלות בקלות יחסית.

פז נהנית גם מיתרונות יחסיים במיקומים של מתחמי התדלוק. עובדה זאת באה לידי ביטוי בשני אופנים:

א. ממוצע המכירות לתחנה גבוה משמעותית מזה של המתחרות.

ב. רשת yellow נהנית מפדיון גבוה ביחס לענף.

yellow מציגה רווחיות גולמית מרשימה של כ־33%, כשבמחצית הראשונה של 2011 הסתכמו הכנסותיה ב־308 מיליון שקל, צמיחה של 7% ביחס למחצית הראשונה אשתקד.

מנגד, לפז צפויים קשיים בגזרת ציי הרכב. ההתקשרות עם לקוחות ציי הרכב מבוססת, בין היתר, על מחירים ותנאי אשראי הנקבעים בדר"כ לכל תקופת ההתקשרות. מציאות זו צפויה להקשות על פז לפעול להעלאת תעריפים, במסגרת ההתמודדות עם הפחתת המרווח.

בסוף 2006 ביצעה פז מהלך אסטרטגי ורכשה את בית הזיקוק באשדוד, ועל ידי כך הפכה לקבוצת האנרגיה הראשונה בישראל השולטת בכל שרשרת האספקה ללקוח, מה שמקנה לה יתרון על פני החברות האחרות.

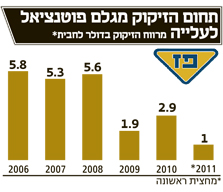

מ־2009 חלה ירידה במרווח הזיקוק של נפט גולמי מסוג אורל, וכתוצאה מכך נרשמה ירידה ברווח התפעולי של פז במגזר הזיקוק.

היכולת של מגזר הזיקוק לפצות על אובדן הרווחים במגזר הקמעונאות והמסחר טמונה בשני גורמים:

1. הבשלת השקעות בפרויקטים בהיקף של כ־1.2 מיליארד שקל הצפויות לתרום, להערכת החברה, 83.5 מיליון דולר לרווח התפעולי של החברה.

2. עלייה של מרווח הזיקוק לרמה של 5 דולרים לחבית, כפי שהיתה בשנים 2005–2008.

דלק ישראל: האחזקות באירופה ובארה"ב יסייעו לרכך את המכה

חברת דלק ישראל, שבשליטת יצחק תשובה, תנסה להתמודד עם ההפחתה במרווח השיווקי בעזרת הנשק החזק ביותר שלה - אחזקות בדלק אירופה (20%) ובדלק יו.אס (2.5%), הפועלות בחו"ל ועשויות להקטין את התלות של החברה בנעשה בישראל.

דלק ישראל פועלת בשלושה מגזרים: מתחמי התדלוק והמסחר - מכירת מוצרי דלק ותפעול רשת חנויות הנוחות מנטה, שיווק ישיר - מכירת דלקים מחוץ לתחנות התדלוק הציבוריות, ואחסון וניפוק דלקים.

מגזר התדלוק והמסחר, הכולל, נכון לסוף 2010, 246 תחנות תדלוק, 172 חנויות נוחות ו־31 מתחמים קמעונאיים, אחראי על כ־54% מהרווח התפעולי שרשמה דלק ישראל במחצית הראשונה של 2011.

לעומת זאת, דלק ישראל צפויה להיפגע מתחום ציי הרכב, שבו מונהגות הנחות גבוהות ללקוחות במסגרת התחרות העזה על כיסם.

יכולתה של דלק ישראל לצמצם את ההנחות היא המפתח להתמודדות החברה עם הפחתת מרווח השיווק. אף שמתחמי התדלוק והמסחר אחראים רק על כ־54% מהרווח התפעולי של החברה, הודיעה דלק ישראל כי השפעת ההפחתה על הרווח השנתי שלה מוערכת ב־61 מיליון שקל לאחר מסים. לשם המחשה, ב־2010 הסתכם הרווח לאחר מסים ב־60.1 מילון שקל. המשמעות היא שבמצב הנוכחי, ללא נקיטת צעדי התייעלות, צפויה החברה לעבור מרווח להפסד.

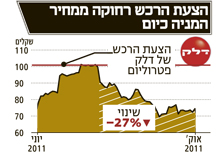

אלא שהודעה זו לא תואמת את הצעת הרכש שפרסמה בעלת השליטה דלק פטרוליום, ביולי השנה, למרות שידעה על כוונת ועדת המחירים של משרדי האוצר והתשתיות להפחתת מרווח השיווק. דלק פטרוליום הציעה לרכוש את מניות דלק במחיר של 92 שקל למניה (פרמיה של 10% על מחיר השוק), ומאוחר יותר אף העלתה את המחיר ל־101 שקל למניה.

הצעת הרכש לא נענתה באופן מלא, ודלק פטרוליום רכשה רק 9.7% מהון המניות של דלק ישראל. המשקיעים לא גילו התלהבות משום שסברו שמחיר הצעת הרכש אינו אטרקטיבי. אותם משקיעים יכולים לרכוש כיום את מניית דלק ישראל במחיר של 74 שקל, הנמוך בכ־27% מהמחיר שפורסם להצעת הרכש.

המחיר שדלק פטרוליום היתה מוכנה לשלם עשוי ללמד על הערכת השווי של דלק ישראל בעיני בעלת השליטה בה ויותר מכך - על כך שדלק פטרוליום מעריכה שדלק ישראל תוכל להסתגל למציאות החדשה ואף לחזור ולהציג רווחיות.

דור אלון: מבנה ההוצאות ודומיננטיות תחום התדלוק יעצימו הפגיעה

מבין ארבעת חברות הדלק הנסחרות, דור אלון שבשליטת דודי ויסמן צפויה להיפגע במידה החמורה ביותר. כדי להבין מדוע יש צורך לצלול למבנה ההוצאות של החברה, שלפי ההערכות בענף הוא הגבוה מבין כל החברות האחרות.

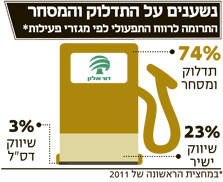

דור אלון נחשבת לחברה הרביעית בגודלה במגזר מתחמי התדלוק והמסחר, הכולל, נכון לסוף 2010, 189 תחנות תדלוק, 139 חנויות נוחות (אלונית) ו־44 מתחמים של רשת AM:PM. פעילות החברה כוללת שיווק מוצרי דלק ושירותים במתחמי התדלוק והמסחר; שיווק ישיר של מוצרי דלק ללקוחות מוסדיים, תעשייתיים ופרטיים; ושיווק דלק סילוני לחברות תעופה אזרחיות.

דור אלון רוכשת את המוצרים המשווקים בחנויות הנוחות מרבוע כחול - בעלת השליטה בחברה. הסכם הקניינות בינה לבין בעלת השליטה מאפשר לדור אלון ליהנות מיתרון יחסי בתחום חנויות הנוחות.

מעצם היותה החברה הצעירה בענף, סובלות התחנות של דור אלון ממיקומים פחות אטרקטיביים מאלו של מתחרותיה, כשבתחום מתחמי התדלוק והמסחר, המיקום של תחנת התדלוק הוא הפרמטר העיקרי המשפיע על הלקוח בבחירת מקום התדלוק. אין זה מקרה שאחד מיעדיה של החברה הוא חיזוק נוכחותה במרכזים העירוניים וצמצום הפער מול

המתחרים במיקומים אלה.

הנתון החשוב ביותר הוא ההשפעה של מגזר מתחמי התדלוק והמסחר על תוצאותיה העסקיות של דור אלון, הנחשבת לגבוהה מבין חברות הדלק בענף. במחצית הראשונה של 2011, הכנסות המגזר היוו כ־66% מהכנסות הקבוצה וכ־74% מהרווח התפעולי. הדומיננטיות של מגזר זה צפויה להקשות על החברה להתמודד עם נזקי הפחתת מרווח השיווק.

בדיון שהתקיים בעתירת חברות הדלק התייחס עו"ד אגמון, המייצג דווקא את חברת דלק, לסוגיית מיקומי התחנות של דור אלון והשפעתם על פעילותה: "אם אני נמצא במיקום פחות טוב, אני חייב לתת הנחה - אחרת הציבור לא יבוא", ואילו עו"ד תדמור, המייצג את דור אלון, טען שהמחיר שקבע מינהל הדלק יביא את חברת דור אלון להפסד.

לסיכום, העובדה שמרווח השיווק שנקבע הוא אחיד לכל החברות תגרום לכך שמבנה ההוצאות הגבוה של דור אלון יעצים את הקושי של החברה להתמודד עם הפחתת מרווח השיווק.

תגובות חברות הדלק: "נהג סביר לא מעביר לרוורס כשהוא נוסע ב־100 קמ"ש" חברת פז: "הממשלה לא הכירה בהנחות ללקוחות כהוצאה במרכיב הסל, כך שבחודש ספטמבר החברה ספגה את ההנחות לציי הרכב ולמועדוני הלקוחות. במהלך חודש אוקטובר יותאמו ההנחות על פי צו המחירים החדש, כפי שהודיעה החברה ללקוחותיה מיד לאחר שהתקבלה החלטת הממשלה".חברת דלק ישראל: "חברת דלק ישראל מבצעת מגוון מהלכים משמעותיים, שמטרתם למתן את עוצמת הפגיעה בתוצאות הצפויות עקב ההחלטה להפחית את מרווח השיווק על התדלוק. אנחנו נעשה כל מה שניתן כדי שנוכל לצאת ממשבר זה מחוזקים יותר".

ניר גלילי, מנכ"ל סונול: "ההפחתה במרווח השיווק, ללא נקיטת פעולות מצדנו, היתה מעבירה בוודאות את סונול להפסד. לאחרונה, נקטנו מספר מהלכים כחלק מהתמודדות עם המצב: צמצום הנחות למועדונים ולדלקנים - צעד שיבוא לידי ביטוי תוך פרק זמן קצר, פעולות להפחתת שכר דירה בתחנות התדלוק ומעבר של תחנות תדלוק מסוימות לשירות עצמי במטרה לצמצם עלויות.

"התחשיב של משרד התשתיות לא ריאלי ומצביע על חוסר הבנה. לשם המחשה, בתחשיב מרווח השיווק נלקח שכר דירה לפי שווי של 16–18 אגורות לכל ליטר בעוד שבפועל הוא עומד על כ־26 אגורות. אני מוכן לשלם פחות שכר דירה, אבל במציאות נגבה שכר דירה גבוה בהרבה מזה שנלקח בתחשיב של המדינה".

ישראל יניב, מנכ"ל דור אלון:

"ההחלטה להפחית את מרווח השיווק באופן שהוחלט ולא באופן הדרגתי היא לא סבירה. אף נהג סביר לא מעביר לרוורס כשהוא נוסע ב־100 קמ"ש. צריך להבין שבענף הדלק התהליכים הם אטיים ונמשכים על פני זמן. הענף דומה לנושאת מטוסים ולא לחסקה."יש מחיר לחדירה לשוק, הפחת של דור אלון גבוה יותר ועלויות המימון בגין פתיחת התחנות עדיין גבוהות, זאת מכיוון שדור אלון הנה חברה צעירה יחסית, שמתמודדת מול חברות גדולות מאוד שחלקן קיימות בשוק יותר מ־100 שנה. גם לשיטת המדינה, על פי הנתונים שהעברנו, ההפחתה עבור דור אלון היתה צריכה להיות מינורית, אם בכלל.

"המתודולוגיה של המדינה לצורך חישוב מרווח השיווק שעשתה שימוש בממוצע היא לא נכונה, היא מתעלמת מדור אלון, שרק עם כניסתה לענף התחילה התחרות האמיתית בין חברות הדלק. חברת דור אלון הביאה עם כניסתה לשוק את חנויות הנוחות והתדלוק העצמי שלא היו קיימים לפני כן - מה שבסופו של דבר תורם לצרכנים. לפני שעושים שימוש בממוצע, צריך לזכור שאפשר לטבוע גם בבריכה שהעומק הממוצע שלה הוא מטר אחד.

"שלוש מתוך ארבע חברות הדלק הגדולות טוענות שהפחתת מרווח השיווק, כפי שהוחלט, תעביר אותן מרווח להפסד. אי אפשר לקבוע מחיר הפסדי למוצר בפיקוח. זה מצב בלתי סביר שיפגע בסופו של דבר בציבור המתדלקים.

"בתחשיב מרווח השיווק שעשתה המדינה היא העריכה את עלויות שכר הדירה בתחנות הדלק בחסר ביחס למצב במציאות. במכרזים של מנהל מקרקעי ישראל המדינה דורשת עבור שטחים לתחנות תדלוק מחירים הגבוהים בהרבה מאלה שהיא תמחרה בחישוביה".

ממשרד התשתית הלאומיות נמסר בתגובה שלא יוכלו להתייחס לנושא מכיוון שהוא נדון עכשיו בבית הדין הגבוה לצדק.

תגובה אחת לכתיבת תגובה