צילום: עמית מגל

צילום: עמית מגל

מטרנה חוגגת מתחת לאף של הרגולטור, והיא לא לבד

מאז פרשת רמדיה ב־2003 ניצלה מטרנה את היעדר התחרות, השתלטה על שוק תחליפי החלב והקפיצה פי 6 את שיעורי הרווחיות בתוך 5 שנים. על פי החוק, הממונה על הגבלים עסקיים כבר היה אמור להכריז עליה כמונופול, אך זה לא קורה. כעת הצרכן לוקח את הטיפול לידיים

עד כמה יציאה של מתחרה מהשוק מעלה את הרווחיות של מי שנשאר בו? תשובה אפשרית לשאלה הזו נמצאת בדו"חות הכספיים של חברת מעברות, עד 2009 הבעלים של חברת תחליפי חלב האם לתינוקות מטרנה. בסוף 2003 נפלטה מן המירוץ רמדיה, אחת משתי המתחרות הגדולות של מטרנה בשוק, ומאז נסקו רווחיה לאחר מס של החברה. למעשה, בין 2003 ל־2004 זינקו רווחי החברה לאחר מס מ־3 מיליון שקל בשנה ל־15.9 מיליון שקל - ומאז הם רק תופחים.

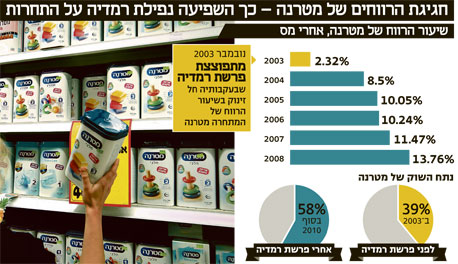

עד נובמבר 2003 פאזל שוק תחליפי חלב האם בישראל הורכב משלושה שחקנים מרכזיים: מטרנה, רמדיה וסימילאק. אולם, התמונה השתנתה מאז באופן דרמטי. פרשת רמדיה, שבמסגרתה אירעה סדרה של מקרי תחלואה ותמותה של תינוקות שניזונו ממוצרי החברה, הביאה להוצאתה מן השוק, שנותר בעל שתי שחקניות בלבד. השינוי במבנה התחרות הבסיסי שינה באופן מיידי את התוצאות הכספיות של מטרנה. ב־2003, שהיתה שנת תחרות כמעט מלאה עם רמדיה, רשמה החברה שיעור רווח (חלקו של הרווח אחרי מס של החברה מתוך ההכנסות) של 2.3% בלבד.

מדובר בשיעור נמוך, אך לא חריג בשוק המזון התחרותי. בשנה שלאחר מכן השתנתה התמונה מן הקצה אל הקצה: אותו שיעור רווח זינק ל־8.5% - פי 3.7 מהשנה התחרותית שקדמה לה.

מאז 2004 ועד 2009, אז מכרה מעברות 51% ממטרנה לאסם, רשמה יצרנית תחליפי חלב האם שיפור עקבי ברווחיות, עד לשיא של 13.8% ב־2008. מדובר בשיעור רווח חריג מאוד בתחום המזון: לשם השוואה, שיעור הרווח הנקי של תנובה ב־2010 עמד על 7.1%, של שטראוס נעצר על 3.1% ושל אסם כולה הסתכם ב־8.3%. אולי משום כך ראתה אסם במטרנה יעד אטרקטיבי מספיק בסכום רכישה של 268 מיליון שקל.

סיבה אפשרית לרווחיות: ירידה חדה בתחרות

ממה בעצם נבעה העלייה ברווחיות של מטרנה? נראה כי בשלב הראשון עלייה זו נבעה מהצמיחה בנתח השוק שלה, כשמילאה בנחת את החלל שהותירה אחריה רמדיה. לפני התפוצצות פרשת רמדיה, הסתכם נתח השוק של מטרנה ב־39%. פחות מחצי שנה מאוחר יותר, במרץ 2004, זינק נתח השוק של מטרנה לכ־55%. מאז אותה שנה חלה צמיחה מתמדת בפלח זה, גם אם לא דרמטית. כך, נכון לסוף 2010 תופסות מכירות מטרנה 58% מכלל המכירות בשוק תחליפי חלב האם לתינוקות.

זה המקום לתהות אם הצמיחה בשיעורי הרווחיות הגיעה גם בעקבות העלאת מחירים. התשובה היא שקשה לדעת, אך סביר להניח כי העלאת מחיר היתה חלק לא מבוטל משיפור הרווחיות של מטרנה.

למעשה, בשוק תחליפי החלב לתינוקות, הצרכן הישראלי לא נהנה מתחרות על המדף. הביקוש למוצרים אלה קשיח. התחרות בין היצרנים מתבטאת בעיקר בסכומי הכסף שאותם הם מוכנים לשלם לבתי החולים השונים, כדי להפוך לספקי הפורמולה של מחלקות היולדות השונות. כך, לאחר שההורים הטריים יוצאים מחדר היולדות, הם כבר צרכנים קבועים של מותג מסוים והניידות בין מותג למותג היא אפסית. כך קורה שהיצרנים אינם מתחרים על מדפי הרשתות - אלא הרשתות מתחרות אחת עם השנייה מי תסבסד יותר את המצרך המבוקש.

אם בכל זאת מחפשים אינדיקציה מסוימת למצב המחירים בשוק, אפשר להיעזר בלשכה המרכזית לסטטיסטיקה: מנתונים שפרסמה באחרונה עולה כי מחיר קופסה קטנה של תחליף חלב אם עלה ב־34% מאז אוגוסט 2006 ועד אוגוסט 2011. מדד המחירים כולו, אגב, עלה באותה תקופה ב־15.2%.

מעורר תהיות: רק מונופול אחד בשש שנים

מדו"חותיה הכספיים ל־2010 של יצרנית מטרנה מעברות, מוצגת הערכתה כי חלקה בשוק תחליפי החלב עמד אשתקד על 58%. על פי הערכותיה, חלקה בשוק הדייסות לתינוקות ב־2010 הגיע ל־74%. נתונים אלה מקבלים אישוש גם בדו"ח הביניים של ועדת קדמי לבחינת שוק המזון, שם מוצגת מטרנה, כיום בשליטת אסם, כמי שחולשת על 58% משוק תחליפי החלב. למרות זאת - המדינה אינה מכריזה על מטרנה כעל מונופול.

אולם, אין זו הדוגמה היחידה לחברה השולטת במכירות מוצר או קטגוריה של מוצרים ואינה מוגדרת כמונופול. מדו"ח הביניים של ועדת קדמי עולה, למשל, כי יוניליוור חולשת על נתח שוק של 77% בתחום המרקים ולחוגלה קימברלי נתח שוק של 71% בתחום החיתולים. למרות זאת, אף אחת מחברות אלה אינה מוגדרת בפועל כמונופול, מה שמקטין את מרחב התמרון של רשות ההגבלים מולן.

על פי חוק ההגבלים העסקיים, הממונה על הגבלים - פרופ' דיויד גילה בעת הזו - רשאי להכריז על מונופול במקום שבו יש שליטה של יותר מ־50% מאספקת הנכסים או השירותים בשוק מסוים. כשרשות ההגבלים עומדת להכריז על קיומו של מונופול, הבדיקה המקדמית שמבוצעת היא הגדרת השוק הרלבנטי, מי המתחרות הישירות והאם ניתן להגדיר מתחם כלשהו שבו אותה חברה שולטת ביותר מ־50% מהשוק.

מתי בדיקה זו נעשית בעייתית? כאשר חברה שולטת במוצר מסוים, למשל, על נתח שוק גדול מאוד - אולם אינה יכולה להיחשב מונופול בכל הקטגוריה. דוגמה אפשרית לכך היא זו של חברת אסם: לחברה נתח שוק של 44% בתחום הבייגלה, אבל גם אם היה לה נתח שוק של יותר מ־50% ביחס למוצר זה, לא בטוח שרשות ההגבלים העסקיים היתה מוצאת לנכון להכריז עליה מונופול, וזאת כיוון שאינה שולטת בכל הקטגוריה של החטיפים המלוחים.

מומחים להגבלים עסקיים טוענים כי במקרים גבוליים, מדובר בסך הכל בשאלת של מוטיבציה מצד רשות ההגבלים. השאלה האם מתקיים "ריכוז של יותר ממחצית מכלל אספקת הנכסים", כהגדרת חוק ההגבלים העסקיים, היא שאלה של ניתוח כלכלי טהור - יותר מ־50% או פחות. אולם בשאלת הגדרת השוק הרלבנטי, לרשות ההגבלים יש גמישות מסוימת והיא יכולה באמצעות הגדרות יצירתיות "לתפוס" ברשתה שורה ארוכה יותר של מקרים ביחס לאלה שתפסה עד היום.

אחת הדוגמאות לכך היא המקרה של שופרסל: כבר לפני יותר משנה פנה איגוד המזון בהתאחדות התעשיינים לרשות ההגבלים העסקיים וביקש לפתוח בבדיקה האם שופרסל היא מונופול. לאחר שברשות התמהמהו, הגיש האיגוד חוות דעת כלכלית שמנתחת את השוק הקמעונאי וטוענת כי שופרסל היא מונופול - כשהשוק הרלבנטי שנבחן לצורך כך הוא שוק רשתות המזון הארציות. בשוק זה, המתחרה העיקרית היא רבוע כחול. חוות דעת זו, שהוכנה על ידי פרופ' יוסי שפיגל מאוניברסיטת תל־אביב, קובעת כי רשתות המזון הקטנות יותר אינן מתחרות ישירות של שופרסל. למרות חוות דעת זו, רשות ההגבלים לא קיבלה החלטה בשאלה האם לפתוח בבדיקה רשמית לקראת ההכרזה על שופרסל כמונופול.

הכרזה על קיומו של מונופול אינה תמיד סנקציה דרמטית מבחינת חברות. המשמעות העיקרית שלה היא הזרקור שמפנה רשות ההגבלים על פעילותה של החברה. עם זאת, עצם ההכרזה על מונופול בתחום מסוים, די בה במקרים רבים כדי להוות איום ברקע על החברות. זה, אגב, בדיוק הסעיף שאליו מתנקזים החשדות נגד תנובה.

בשנים האחרונות נמנעה הרשות כמעט לחלוטין מיציאה בהכרזות חדשות על קיומם של מונופלים. הכרזה אחרונה בוצעה בתחילת 2011 על אורבונד תעשיות גבס, אולם במשך כמעט 6 שנים לפני כן, לא היו כל הכרזות חדשות בתחום.

כפי שלמדנו בשבועיים האחרונים, נראה שמספיק שריר אחד של רשות ההגבלים העסקיים כדי לגרום לשוק שלם לשקשק. לכן, אי אפשר שלא לתמוה אם לא היה מקום לנהל מדיניות רגולטורית אקטיבית יותר ביחס למונופולים בכלל ובשוק המזון בפרט, דוגמת מטרנה, או לבחון את הצורך בהגדרת מונופולים חדשה.

ומה חושבים על כך ברשות ההגבלים העסקיים? גורמים שם הסבירו אתמול כי לשון החוק קובעת שגם חברה שלא הוגדרה כמונופול אך עקרונית יודעת כי היא נופלת בהגדרת החוק - צריכה להחיל על עצמה מגבלות כאילו היתה מונופול. לעצם השאלה כיצד קובעת הרשות באילו מקומות לפתוח בבדיקה רשמית ביחס לקיומו של מונופול או היעדרו, הרי שמדובר פעמים רבות בשאלות של תעדוף פנימי ומשאבים.

ממטרנה נמסר: "לא מוגדרים מונופול בתחום תחליפי החלב, אך מאחר שנתח השוק שלנו גבוה מ־50% חלות עלינו המגבלות כמונופול".

השתתפה בהכנת הכתבה: טל ליטמן

80 תגובות לכתיבת תגובה