צילום: מיקי אלון

צילום: מיקי אלון

נציגת רשות ני"ע בוועדת הריכוזיות: "אם המוסדיים היו עושים את עבודתם, לא היינו פועלים"

גיתית גור גרשגורן, מנהלת המחלקה הכלכלית ברשות ני"ע, מצהירה: "לא באנו לפרק פירמידות או לקחת את השליטה בחברות מבעלי ההון - אלא לטפל בניגודי העניינים של הבעלים, בקרטלים ובסיכונים ליציבות. מחיר הקוטג' לא יירד מחר בבוקר. זו לא המטרה"

מסלול החיים של ד"ר גיתית גור גרשגורן נראה ב־1999 ברור לחלוטין. כשלימודי פוסט דוקטורט בכלכלה, באוניברסיטת ייל היוקרתית שבארצות הברית מאחוריה, היה זה אך טבעי שהקריירה האקדמית שלה תימשך באחת האוניברסיטאות בישראל. אלא שאז היא פגשה במקרה את אורי קציר - ששימש עד לאחרונה כדובר רשות ניירות ערך - וזה סיפר לה שברשות מחפשים כלכלנים.

יו"ר רשות ני"ע דאז, משה טרי, קיבל אותה לעבודה כשהיא בחודש התשיעי להיריונה. שם, בתחילת הדרך, פגשה גור גרשגורן בפרופ' שמואל האוזר - שהיה הבוס שלה ושימש ראש המחלקה הכלכלית של הרשות. 12 שנה מאוחר יותר, גור גרשגורן היא כיום ראש המחלקה הכלכלית, ודרכיה הצטלבו שוב עם האוזר, שמונה ליו"ר רשות ני"ע.

גור גרשגורן, והמחלקה שבראשה היא עומדת, אחראיות בעיקר למחקר ולניתוח כלכלי, שתוצריו מסייעים, למשל, למחלקת החקירות של הרשות בניתוח מהלכים ופוזיציות של נחקרים. במקרים אחרים משמשים המחקרים כבסיס לקבלת החלטות. "ב־2008, למשל, במשבר האג"ח, הקמנו 'חברת דירוג פנימית' ובדקנו על מדגם של חברות את הסיכוי שיגיעו להסדרי חוב", נזכרת גור גרשגורן.

מחקר אחר, שהוגש ב־2010 לוועדת נאמן לבדיקת השכר בחברות הציבוריות, קבע שאין כמעט קשר בין רמת השכר של המנהלים הבכירים לביצועי החברות שבראשן הם עומדים.

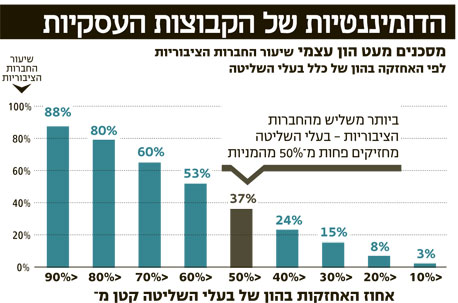

אבל נדמה שהמהלך המשמעותי ביותר שבו שבו נטלה גור גרשגורן חלק, הוא בחינת הריכוזיות במשק. גור גרשגורן היתה חברה באחד מצוותי ועדת הריכוזיות, שבראשו עמד האוזר, אשר בחן את פירמידות השליטה בשוק ההון, והמליץ על שינוי מרחיק לכת - שעומד למבחן הכנסת - ועשוי לחולל מהפך במבנה הבעלות של החברות הציבוריות.

בסופו של דבר, את מרוצה מהתוצר של ועדת הריכוזיות ומההמלצות שהגשתם?

גור גרשגורן: "המצב שבו קיים מבנה בעלות פירמידיאלי במשק שלנו לא נוצר ביום, ונדרשת עבודה רבה כדי לעשות בו שינויים. אני חושבת שוועדת הריכוזיות פעלה בצורה מאוד מידתית ומדויקת. לא באנו כדי לפרק פירמידות, או לקחת מבעלי ההון את השליטה בחברות שלהם, ממש לא. פשוט איתרנו את הכשל - של ניגוד העניינים הפוטנציאלי שנוצר כשקיים פער בין הזכויות בהון של הבעלים ליכולת השליטה - וניסינו לטפל בו באופן היעיל ביותר, ועם הכי פחות זעזועים. רוב הפתרונות שהצענו הם פתרונות שמבוססים על מנגנוני שוק.

"חשוב לי להדגיש: אם מישהו חושב שמחר בבוקר מחיר הקוטג' יירד בגלל מסקנות הוועדה - זה ממש לא יקרה, וזו גם לא היתה המטרה שלנו. הוועדה, לדעתי, יצרה שינוי מבני. חלק מההשלכות נוכל לראות בטווח הקצר, אפילו בתוך שנה, אבל לחלק מהמסקנות ייקח יותר זמן להיטמע. המטרה היא לייצר כלכלה תחרותית יותר, עם הקצאת משאבים יעילה".

אינטרסים סמויים

אנחנו נראה, להערכתך, פירמידות שיתפרקו כתוצאה ממסקנות הוועדה?

"זה בהחלט אפשרי, אבל קשה לחזות. שלטון פירמידות, כשלעצמו, אינו מסוכן לחברות הציבוריות. הסיכון טמון בהתנהלות החברות, בגלל הפער (שבין השקעת הבעלים והשליטה האפקטיבית שלהם - ר"ב) - ואת הפער הזה הוועדה מבקשת לפתור. ההפרדה שקיימת בין האינטרס הכלכלי ובין יכולת השליטה של הבעלים לא מדאיגה רק אותנו, אלא את העולם כולו.

"את ארה"ב, למשל, מטרידה תופעה שמאפיינת בעיקר קרנות גידור. יש קרנות שנקטו אסטרטגיה לסייע לחברה מוחזקת באמצעות רכישת אחזקות בחברה מתחרה, וניצול הפוזיציה לקבלת החלטות שיפגעו באותה חברה, תוך ביצוע גידור. כך שנושא הבעלות והריכוזיות נבחן בכל העולם. אצלנו הכשל מתמקד בפירמידות".

מה את מצפה שיקרה עכשיו, בעקבות ההמלצות?

"אני מקווה שכל הגופים המעורבים יתעלו על עצמם, מעבר לאינטרס הצר שמנחה אותם, יפעלו לקדם את יישום המסקנות לטובת המשק, ולא יטרפדו אותן. אני מדברת גם על החברות הציבוריות עצמן, גם על הפוליטיקאים וגם על הגופים המוסדיים, שלהם הענקנו הרבה כוח".

מהם הפגעים העיקריים שזיהיתם במבנה הפירמידה?

"הפירמידות פוגעות, קודם כל, במשקיעים, אחר כך הן פוגעות בתחרות, ופעם שלישית, הן פוגעות ביציבות המשק.

"הן פוגעות במשקיעים כי בעל השליטה עלול לתעל נכסים לאורך הפירמידה, מידיהם של בעלי מניות המיעוט לידיו. תיעול נכסים, למשל, זה למכור נכס במחירים לא תחרותיים. נניח, למשל, שסוכן ביטוח עובד עם בעל השליטה. אותו בעלים, שממנה את המנהלים בחברות הפירמידה, יכול לבקש מהם לעבוד עם הסוכן באותן חברות שבהן שיעור אחזקותיו בהון נמוך. סוכן הביטוח עשוי, בהמשך לדוגמה, לגבות מאותן חברות עמלה גבוהה מהממוצע, ובתמורה יעניק לבעל השליטה ולחברות שבהן הוא מחזיק בשיעור של 50% ומעלה, ביטוחים בחינם.

"קשר דומה יכול להיווצר גם בין בעל השליטה לקבלן שמשפץ לו את הבית. נניח, בתמורה לשיפוץ בחינם, יכול הבעלים לבקש ממנהלי הפירמידה שיעסיקו את הקבלן בשיפוץ משרדי החברות, בעלות גבוהה - ולהבדיל מעסקאות שבהגדרה הן עסקאות בעלי עניין, ודורשות את אישורם של בעלי מניות המיעוט - המצבים שתיארתי הם פחות מובהקים, העובדות לא תמיד ידועות לבעלי המניות, ובעל השליטה יכול לאשר את העסקה בקלות".

דוגמה נוספת להקצאת משאבים בלתי יעילה, כלשונה, יכולה לעלות במקרה שבו לבעל השליטה יש חברה פרטית, שמתחרה באחת מחברות הפירמידה. "נניח שמגיע פרויקט מעולה לחברת הפירמידה. בעל השליטה יכול לבקש מהמנהל שאותו מינה לא לקחת את הפרויקט, כדי שהחברה הפרטית שבבעלותו תזכה בו".

מאזן האימה

גור גרשגורן מציגה דוגמאות מטרידות גם מתחום המינויים: "ברור שאם בעל השליטה ממנה את בנו, או את אשתו, לתפקידים בחברות, נדרש אישורם של בעלי מניות המיעוט - אבל מה לגבי מינוי של חבר מהמילואים, או של בת זוג, שהבעלים יוצא איתה?".

לדבריה, בחברות שבהן מחזיק בעל השליטה בשיעור נמוך בהון, הוא עלול למנות גם מנהל שהנו עושה דברו, ולא כזה שיתאים לתפקיד. "מנהלים גרועים יכולים להישאר כך בתפקידם - מה שמתאים גם לתוצאות המחקר שבו מצאנו שתגמול המנהלים בישראל לא קשור בהכרח לביצועיהם", אומרת גור גרשגורן.

כל הסיכונים במבנה הפירמדאלי נובעים מהאינטרס של בעל השליטה?

"קיים חשש נוסף, שקשור ללקיחת סיכונים עודפת. כאשר האינטרס הכלכלי (הון המניות - ר"ב) של בעל השליטה קטן, אחזקה בחברה משמשת עבורו מעין אופציה, ומקנה לו אפשרות לאפסייד בלתי מוגבל, לעומת דאונסייד תחום. הסיכון מועמס על בעלי המניות מקרב הציבור".

גור גרשגורן מציינת גם את השלכות מבני הפירמידה על התחרותיות במשק, ולא מהססת לומר את המילה 'קרטל': "כשההשקעה הכלכלית הנדרשת מבעל השליטה קטנה, הוא יכול לרכוש חברות רבות ולהיכנס לשווקים רבים בזיל הזול. וכך נוצרות קבוצת עסקיות שפועלות בהרבה ענפים, ונוצר סוג של קרטל שמקשה על הורדת מחירים.

"נניח שבעלים של חברת מזון שרוצה להוריד מחירים, מחזיק גם בחברת סלולר. הוא עלול לחשוש שאם יוריד מחירים בחברת המזון, המתחרה שלו שפועל גם הוא בשני הענפים, יגיב בהורדת מחיר בחברת הסלולר, וכך נוצר מאזן אימה שאף אחד לא רוצה לפרוץ אותו.

"באותה מידה, משקיע שירצה להיכנס לשוק חדש ולהוריד בו מחירים, עלול להירתע כי הוא יודע שמתחריו יכולים לחדור גם לתחומים אחרים שבהם הוא פועל ולפגוע בו.

"וכאן אנחנו מגיעים גם לחשש ליציבות המשק. לפירמידה קל לגדול, ויש לה נגישות פשוטה לגיוסי הון וחוב. כך נוצרות קבוצות גדולות עם קשרים רבים ורמות מינוף גבוהות. קשרים עסקיים מתקיימים גם בין חברות־אחיות, שנותנות הלוואות זו לזו, וכשמישהו מבחוץ ירצה לעשות עסקים עם אחת מהן, או להלוות לה כסף, הוא יסתכל גם על החברות־האחיות.

"אם חברה אחרת באותה קבוצה קרסה, אותו גוף יתמחר כעת את ההלוואה בפרמיית סיכון גבוהה יותר, אף שייתכן שמדובר בחברה טובה, והקבוצה כולה עלולה 'להידבק' ואיתנותה תיפגע".

הזכרת הרבה דאגות בנוגע להתנהלות בעלי השליטה. היכן הפיקוח של הגופים המוסדיים?

גור גרשגורן לא נרתעת מהטחת ביקורת גם כאן: "אם המוסדיים היו עושים את עבודתם נאמנה ועוקבים אחרי התנהלות החברות ועסקאותיהם, אולי לא היינו צריכים להתערב".

האם, לדעתך, יש מקום לבצע עוד שינויים בחוק החברות, כדי להגביל את יכולתם של בעלי השליטה להפלות את בעלי מניות המיעוט?

"ועדת הריכוזיות מונתה אחרי שבוצע כבר תיקון מספר 16 בחוק החברות (תיקון שהגדיל את הרוב הנדרש לאישור עסקאות בעלי עניין משליש לחצי מבעלי מניות המיעוט - ר"ב), ולא עבר מספיק זמן כדי שנראה את השלכותיו. גם ההמלצות שלנו יגררו שינויים מבניים, וידרשו התאמות חקיקתיות בהמשך".

לאילו התאמות את מתכוונת?

"למשל, בכל הנוגע לתוספת הכוח שהענקנו לגופים המוסדיים, ושתגביר את עצמאותם של בעלי מניות המיעוט" (ועדת הריכוזיות קבעה, בין היתר, שבעלי מניות המיעוט בחברת פירמידה יוכלו לכפות את מכירת החברה, גם אם בעל השליטה מתנגד. בנוסף, בעלי מניות המיעוט יידרשו לאשר גם עסקאות מהותיות, שאינן עסקאות בעלי עניין, כמו רכישת גרעין שליטה בחברה ציבורית אחרת וגיוסים משמעותיים - ר"ב).

יחד עם זאת, אומרת גור גרשגורן, "אנחנו יודעים שהגופים המוסדיים מצויים בעצמם בניגודי עניינים, בגלל בעלי השליטה שלהם. אנחנו מצפים שניגודים אלו לא ימנעו מהם לפעול - ואם נראה שזה לא קורה נצטרך להגביר את האכיפה.

"הצעד הראשון שעליו המלצנו בכיוון זה הוא לפקח על החברות שמספקות לגופים המוסדיים ייעוץ בנוגע להצבעה באסיפות הכלליות" (כמו חברת אנטרופי - ר"ב).

2 תגובות לכתיבת תגובה