גדול עליה?

ההודעה על כוונת דלתא גליל לרכוש את פעילות הג'ינסים של קבוצת ג'ונס העלתה סימני שאלה: האם חברת ההלבשה מנסה לבלוע דג גדול מדי? בטווח הקצר הרכישה תזניק את רמות המינוף, אך לאורך זמן היא מגלמת הזדמנות למשקיעים

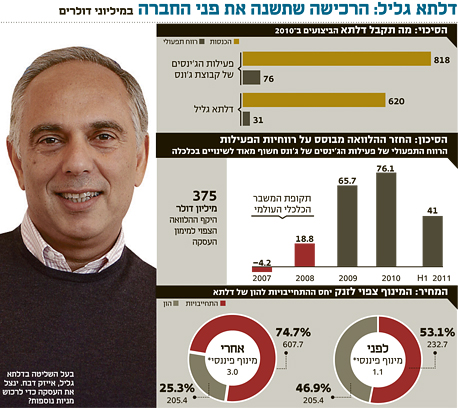

הדיווח של דלתא גליל בשבוע שעבר אודות המשא ומתן לרכישת פעילות הג'ינסים של קבוצת ג'ונס גרם להרמת גבות בשוק. שווי הפעילות הנרכשת גבוה פי 2.8 משווי השוק של דלתא - החברה הרוכשת. גם היקף המכירות השנתיות והרווח התפעולי של פעילות הג'ינסים גבוהים מאלו שמציגה דלתא. העובדה שלדלתא חוב פיננסי נטו של 84 מיליון דולר מוסיפה סימני שאלה ביחס ליכולת לממן את העסקה ובנוגע להשפעתה על המאזן של החברה.

דלתא היא דוגמה לשמרנות ניהולית ויציבות פיננסית: מבט במאזן של החברה מעלה כי הוא מאופיין כיום ברמת מינוף נמוכה, יחסי כיסוי מהירים ורמת נזילות טובה. אולם, כל זה עלול להשתנות.

ההודעה של דלתא תביא בטווח המיידי לעלייה בפרופיל הסיכון של החברה ותחייב את הנהלתה ובעל השליטה בה, אייזק דבח, לנקוט צעדים לביסוס ההון של החברה. מדובר במהלך אסטרטגי שלצד ההזדמנויות הטמונות בו לבעלי המניות של דלתא, הוא כרוך גם בסיכונים לא מבוטלים.

עסקה חריגה בכל קנה מידה

רכישת חברות, מותגים ופעילויות בתחום ההלבשה היא עניין שבשגרה בעולם האופנה. עליית מחירי חומרי הגלם ובראשם הכותנה, התחרות החריפה בענף והעלייה המתמדת בעלויות הייצור מייצרות יתרונות לגודל ומגבירות את תהליכי הקונסולידציה בענף.

דלתא לא טומנת ידה בצלחת. הדיווח על אודות המשא ומתן שמנהלת החברה עם ג'ונס גרופ מצטרף לדיווחים אחרים של דלתא מהשנים האחרונות: בראשית שנת 2009 רכשה החברה את נכסיה וחלק מפעילותה של יצרנית הגרביים גבור ספורט בתמורה לכ־5.8 מיליון דולר. בסוף 2009 דיווחה דלתא על מו"מ לרכישת נכסים ופעילות בינלאומית ממותגת בתחום ההלבשה בהיקף הנאמד ב־70 מיליון דולר, אם כי מאוחר יותר דווח שהמשא ומתן הופסק ולא הבשיל לכדי עסקה. ביוני השנה רכשה חברה־בת של דלתא פעילות ממותגת בתחום ההלבשה הלילית בתמורה לסכום של 4 מיליון דולר.

ניתוח העסקאות שבהן היתה מעורבת דלתא מלמד כי השמרנות של הנהלת החברה מביאה לידי כך שלא כל דיווח על משא ומתן מתורגם בהכרח לעסקה ומחזק את הטענה שהעסקה הנוכחית היא חריגה בהיקפה בכל קנה מידה.

יתרת המזומנים בקופה של דלתא לא מאפשרת לה לבצע את הרכישה ממקורותיה העצמיים, מאחר שיתרת הנזילות של החברה מהווה כ־12% בלבד מעלות העסקה. הסבירות שהחברה תעשה שימוש בקופת המזומנים שלה לצורך רכישת פעילות חדשה היא נמוכה במיוחד בהתחשב בחוב הפיננסי של דלתא, שעומד על כ־128 מיליון דולר, המורכב מאשראי בנקאי ומאיגרות חוב. לפיכך, חלקו הארי של מימון העסקה צפוי להתבסס על אשראי מבנקים בישראל ובארצות הברית.

נטילת אשראי בהיקף של 350–400 מיליון דולר מעולם לא היתה פשוטה, והיא אף נעשית מורכבת יותר בתקופה של חששות ממיתון עולמי. נקודה נוספת שתקשה על דלתא להשלים את הסדרי המימון היא העובדה שהחברה מנועה מלשעבד את נכסיה, היות שאלו כבר משועבדים בשעבוד צף בלתי מוגבל להבטחת ההתחייבויות של החברה כלפי הבנקים.

עם זאת, העובדה שהפעילות המיועדת להירכש רווחית כבר עכשיו עשויה להקל על החברה להשיג את המימון הנדרש. בהנחה שדלתא תיטול אשראי בהיקף של 400 מיליון דולר ובריבית של 5%, ניתן יהיה לשלם את הוצאות הריבית השנתיות, שיסתכמו ב־20 מיליון דולר, מהתזרים השוטף של הפעילות הנרכשת.

אך מהצצה בדו"חות הכספיים של קבוצת ג'ונס עולה כי פעילות הג'ינס עלולה להיות מושפעת מאוד משינויים בכלכלה העולמית. בשנת 2007 הפעילות הסבה הפסד של כ־4 מיליון דולר, ובשנת 2008 הרווח התפעולי הגיע ל־19 מיליון דולר בלבד (לעומת רווח תפעולי של 66 מיליון דולר ב־2009).

על הנהלת דלתא מוטלת חובת ההוכחה ביחס ליכולתה לשמר ולשפר את הרווח של השנים האחרונות.

בהנחה שדלתא תצליח להשלים את הסדרי המימון עם הבנקים, מבנה המאזן ופרופיל הסיכון שלה צפויים בטווח המיידי להשתנות לרעה במידה ניכרת ובאופן שחורג מהמקובל בענף ואף מזה שאפיין את דלתא בשנים האחרונות.

ענף ההלבשה מאופיין בסיכונים מובנים שבין הבולטים שבהם ניתן לציין את התחרותיות החריפה המונעת מחסמי כניסה נמוכים, חשיפה גבוה למחירי הסחורות, חשיפה לסיכוני אשראי של לקוחות, השפעות מזג האוויר ושינויים במגמות האופנה. לכן, המאזנים של החברות בענף ההלבשה מאופיינים ברמות מינוף נמוכות וביחסי כיסוי מהירים - וכך גם בדלתא כיום.

מעבר מתת־מינוף למינוף גבוה

בהנחה שהעסקה לרכישת פעילות הג'ינס בארה"ב תצא אל הפועל כמתוכנן, המצב בדלתא ישתנה. אם העסקה תמומן על ידי אשראי בנקאי בהיקף של 375 מיליון דולר, סך ההתחייבויות של דלתא יהיה גבוה פי שלושה מההון העצמי שלה. לשם המחשה, ערב העסקה היחס בין סך ההתחייבויות להון העצמי עומד על 1.1 בלבד, כך שהחברה צפויה לעבור ממצב של תת־מינוף למינוף גבוה.

לפיכך, להנהלת דלתא ולאייזק דבח לא יהיה מנוס מנקיטת מהלכים לחיזוק האיתנות הפיננסית שלה. בעלי שליטה נוהגים להצהיר על האמון שהם נותנים בחברה שבשליטתם. אולם רק מעטים מתרגמים את ההצהרות לרכישת מניות בשוק בכספם הפרטי כפי שעשה דבח.

בשנים 2010–2011 רכש דבח מניות של דלתא באופן פרטי בשווי של כ־837 אלף שקל וכן מניות בשווי של 5.9 מיליון שקל באמצעות קרן ההשקעות סטרלינג מאקרו, המנוהלת על ידיו. מהלך עתידי של הזרמת הון לדלתא בדרך של הנפקת זכויות עשוי לייצר לדבח הזדמנות להגדיל את אחזקותיו בחברה, במחירים הנמוכים משמעותית מאלו שבהם רכש מניות בשוק בשנתיים האחרונות.

מתווה נוסף לגיוס הון יכול לעבור בארה"ב. במרץ 2008 נמחקו מניותיה של דלתא מהמסחר בנאסד"ק. הצורך של החברה לחזק את מבנה ההון, בשילוב עם העובדה כי ביום שאחרי הרכישה תהפוך דלתא לחברה עם מחזור מכירות של כ־1.4 מיליארד דולר, שמרביתן בארה"ב, הופך את רעיון ההנפקה מחדש של החברה בבורסה בארה"ב לאופציה שאין להוציא אותה מכלל אפשרות.

בהתחשב בעסקה הנרקמת, בתמורה המוערכת ובמבנה המאזן הנוכחי של דלתא - הגדלת ההון העצמי של החברה היא כורח המציאות, בין אם כדי לאפשר את השלמת הסדרי המימון לפני ביצוע הרכישה ובין אם כדי לחזק את איתנותה הפיננסית של החברה לאחר השלמתה.

לדלתא סדרת אג"ח אחת בהיקף של 205.6 מיליון ערך נקוב, המדורגת על ידי מידרוג בדירוג A3 יציב, דירוג שלא השתנה בעדכון האחרון של דצמבר 2010, חרף כוונת החברה להכפיל את הכמות המונפקת של האג"ח ולהרחיב את סדרת האג"ח בהיקף של כ־30 מיליון דולר.

עם זאת, דו"ח הדירוג כולל את הסיבות שעלולות לפגוע בדירוג, ואלו כוללות, בין היתר, ביצוע השקעות חדשות שיגדילו את רמת הסיכון העסקי הפיננסי של החברה. העסקה הנרקמת צפויה להעמיד את חברת הדירוג בפני דילמה: מצד אחד, הפעילות הנרכשת אמורה להותיר בידי דלתא תזרים מזומנים חופשי, לאחר שירות החוב שיילקח למימון הרכישה. מן הצד האחר, מימון הרכישה צפוי להביא למינוף גבוה יותר של החברה. הבשלת המשא ומתן עם קבוצת ג'ונס עלולה לסכן את הדירוג הנוכחי של דלתא ולחייב את חברת הדירוג לשקול מחדש את הדירוג שהוענק לאג"ח של החברה.

השורה התחתונה: פעילות הג'ינס צפויה להתיר בידי דלתא תזרים מזומנים חופשי בטווח הארוך, אך מימון הרכישה יגדיל משמעותית את המינוף של החברה ברמה שעשויה אף לסכן את הדירוג שלה, ויחייב אותה ואת בעל השליטה בה לנקוט צעדים לביסוס ההון.

3 תגובות לכתיבת תגובה