צילום: עמית שעל

צילום: עמית שעל

"צריך לפרק את דמי הניהול. כשהצרכן יבין כמה מהם מממן משכורות, תהיה יותר תחרות"

ד"ר פול קפלן, סגן נשיא בחברת מחקר הקרנות העולמית מורנינגסטאר, מסביר כי מלבד שקיפות, צריך ללחוץ על מנהלי הקרנות להוריד מחירים באמצעות שוק תעודות הסל

"כל אדם צריך להשקיע את הכסף שלו באופן הבא: שליש באדמה, שליש בעסקים ושליש להשאיר בכיס במזומן", כך בוחר ד"ר פול קפלן, סגן נשיא בחברת מחקר הקרנות העולמית מורנינגסטאר, לפתוח את דבריו - ציטוט מהתלמוד. "מסתבר שהרעיון של חלוקת השקעות לסוגי נכסים (Asset Allocation) הוא עתיק. מאוד עתיק", מסביר קפלן, שכתב על הנושא ספר, ובמקביל מספק ייעוץ לגופים פנסיוניים.

איך קשור התלמוד לתזה הכלכלית? קפלן מסביר שהכלכלן הארי מרקוביץ', אבי תורת בחירת תיק ההשקעות וזוכה פרס נובל לכלכלה, היה זה שתרגם לפני 60 שנה את דברי החכמים לתזה כלכלית. "ב־2010 קבע מרקוביץ' כי הדבר החשוב ביותר שקרה מאז 1959 הוא ההבנה שקודם כל יש לבצע את האנליזה של בחירת סוגי הנכסים לצורכי השקעה. הבנה זו הפכה לתשתית שעליה אנחנו מסתמכים כיום בהשקעות".

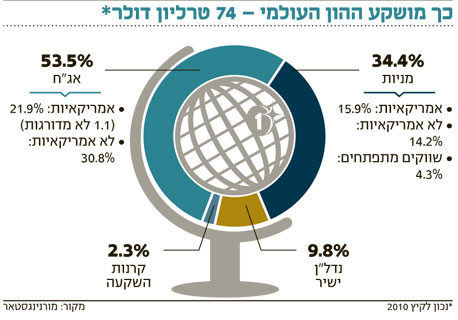

במילים אחרות, מסביר קפלן בחיוך, לפני שאתה בוחר את המניה הספציפית, אתה צריך קודם כל לבצע אלוקציה. "מנהל השקעות צריך קודם כל להחליט איך לחלק את הכסף לנכסים שונים - כמה לשים במניות, כמה באג"ח וכמה בנדל"ן. בשלב הבא יש שתי אפשרויות - או לבחור כמה מנהלים שכל אחד מהם מתמחה בניהול נכס מסוים, או לחפש תעודת סל שתעקוב אחר אותו נכס".

על רקע הבחירה בין מנהל השקעות לתעודת סל, בחודשים האחרונים נמתחה ביקורת ציבורית בנושא דמי הניהול שגובים מנהלי הקרנות, שלרוב לא מצליחים להניב תשואות גבוהות מתעודות הסל. כמומחה, האם יש דרך להפחית את דמי הניהול?

"לדעתי הדרך להוריד מחירים היא שהגופים יחשפו בדיוק עבור מה אנחנו משלמים. למה אני משלם כל כך הרבה כסף דמי ניהול? עבור מה? תפלחו לי כמה הולך לעמלות הפצה, כמה על תפעול, כמה על משכורות. ברגע שהצרכן יהיה מודע למחיר, השוק יהפוך לתחרותי יותר. לצד זאת, אני גם מאמין ששוק תעודות הסל הוא מקור טוב ליצירת לחץ על תעשיית הקרנות לטובת הורדת מחירים. אני באמת חושב שברמת דמי ניהול גבוהה מדי - גם המנהל המוכשר ביותר לא יצליח להכות את המדד. הרי זה משחק סכום אפס - בניהול אקטיבי תמיד יהיו כאלה שיכו את המדדים אבל בצד השני כאלה שיפסידו".

ללכת בעקבות התלמוד

איך להחליט כמה להשקיע בכל נכס?

"דרך אחת היא ללכת בעקבות התלמוד ולחלק את ההשקעה באופן שווה: שליש במניות, שליש בנדל"ן ושליש במזומן. שיטה אחרת היא לחלק את הפורטפוליו בהתאם לאופן שבו מתנהל השוק. כלומר לבדוק כמה מהכסף העולמי מושקע באג"ח, כמה במניות ולחלק בהתאם. "הדרך השלישית היא שיטת האופטימיזציה: , כל אחד יבחר אותו לפי העדפת הסיכון שלו. מובן שאם מישהו רוצה לקחת סיכון שהוא נמוך מהסיכון בפורטפוליו העולמי, הוא צריך להחזיק גם מרכיב של מזומן ולהפך - אם הוא רוצה סיכון גבוה יותר, עליו להגדיל את האחוזים של הנכסים המסוכנים בתיק".

קפלן מתייחס לארבע עקרונות לבניית אלוקציה נכונה של התיק. "ראשית, כדאי לפזר את ההשקעות למגוון נכסים. המרכיב השני הוא לבחור איך ינוהל כל נכס שבחרתי (מניות, אג"ח וכו'). הרעיון הוא לבחור תעודות סל זולות או אם מאמינים בניהול אקטיבי, לבחור מנהל מוכשר.

"העיקרון הבא הוא לדעת לעשות איזון (Rebalance) של התיק. נניח שהחלטתי שאני רוצה להיות חשוף למניות בשיעור של 20% - ברור שאם שוק המניות עולה מאוד, אז גם החלק בתיק שחשוף למניות יעלה. צריך לדעת בכל תקופה למכור את העודף שנוצר אחרי העליות ולקנות נכסים שירדו. הבעיה היא שמשקיעים נקשרים רגשית לנכסים שעלו, ומפתחים רגשות שליליים כלפי נכסים שירדו, מה שמקשה על אימוץ האסטרטגיה. לכן, העיקרון החשוב בהקצאת נכסים הוא משמעת. כדי להימנע מההטיות הרגשיות, אפשר לקנות קרנות שעושות את האיזון עבור המשקיע.

העיקרון הרביעי הוא סבלנות והסתכלות ארוכת טווח. אני מבין שלהרבה ישראלים חסרה הסבלנות שהתלמוד מדבר עליה. אם מסתכלים על שוקי המניות בארצות הברית בשנים 1926–2006, מגלים שלמרות כל המשברים, המניות הקטנות עשו תשואה שנתית של 11.9%, המניות הגדולות 9.8% והאג"ח הממשלתיות 5.4%, כאשר במקביל האינפלציה עלתה ב־3%. תיק של חוסך מ־1926 שהיה מורכב מ־60% מניות ו־40% אג"ח היה עושה 8.8% בשנה".

זה תמיד עובד? אפשר להסתמך על ביצועי העבר לחיזוי העתיד?

"לא, ממש לא. לאמריקאים היה מזל. ולכן חשוב לגוון את התיק. במיוחד אם אתה חי במדינה כמו ישראל, שבה יש חשיבות קריטית לפיזור גלובלי לאירופה, לארצות הברית ולאסיה - גיוון עוזר להוריד את הסיכון. אז יכול להיות שבטווח הארוך תיק שמורכב רק ממניות יעשה תשואה טובה יותר, אבל חוסך צריך להביא בחשבון שלא תמיד יש לו אורך רוח של 100 שנה להמתין לזה. במשבר של 2008, למשל, היו טענות שפיזור השקעות לא עובד כי כל שוק המניות ירד כמקשה אחת. אבל זה לא נכון כי חוסך שגיוון, והשקיע גם באג"ח ממשלתיות וגם במזומן, הפסיד פחות. כשהכל קרס, כולם העבירו את הכסף לאג"ח אמריקאיות והן זינקו, וכך נוצר איזון".

לא מבינים את הסיכון

ההיסטוריה של שוק ההון יכולה, על פי קפלן, לספק למשקיעים שיעור חשוב בהבנת הסיכון הטמון בשווקים, אבל לדעתו, עדיין חסרה הבנה אמיתית של נכסים מסוכנים. "הציבור עדיין לא מבין באמת מהו נכס מסוכן. השווקים מסוכנים מאוד והם יכולים להתרסק, אך לאנשים יש נטייה להפוך לעיוורים ולשכוח שהיו משברים. כששוק המניות שורי, כולם אומרים 'שימו את הכסף במניות', וכשהשוק יורד, ממליצים לעבור לזהב ובדרך שוכחים לגוון את התיק. הבנה של ההיסטוריה והמשברים מחייבת גיוון. אם יש סטטיסטיקות שאומרות שהסיכוי שנכס (נניח מניות) יירד מתחת ל־15% הוא 1 ל־1,000, אבל בפועל מאז 1929 היו לנו עשרה מקרים כאלה בארה"ב. הסיבה לכך היא קיומם של 'ברבורים שחורים', כמו שניסים טאלב קורא להם. אני עצמי קורא להם "תרנגולי הודו שחורים" (Black Turkay) כי בסופו של דבר, אלה לא מקרים בלתי צפויים לחלוטין, שכן הם התרחשו בעבר".

תן דוגמה להסתכלות השגויה של משקיעים על סיכון.

"נניח שיש 1,000 אנשים באולם, והמשקל הממוצע שלהם הוא 70 ק"ג. עכשיו נניח שמתאבק סומו יפני יכנס לאולם, הרוב יגידו שהממוצע יעלה בהמון, אך בפועל הוא יעלה בפחות מקילו. זו דוגמה למודל הקלאסי של השווקים מאז 1952 - השווקים לכאורה נורמליים ו'מאולפים', כי בהסתכלות לטווח הארוך הם נשארו באותן רמות סיכון. עם זאת, בהסתכלות לטווחים קצרים נבין שהשווקים יכולים להיות ממש לא מאולפים, אלא פראיים מאוד. נחזור לאולם, ונבדוק הפעם כמה מתוך 1,000 האנשים הם עשירים. ננחי שמצאנו שממוצע העושר באולם הוא 2 מיליון שקל למשק בית, וכרגע נכנס לאולם וורן באפט - את יודעת מה יקרה לממוצע? הוא ישתגע. המשבר של 2008 הוא דוגמה טובה לכך. צריך להעמיק בלמידה ובהבנה של התקופות הרעות, ולא להתעלם מהן".

לא התפרסמו תגובות לכתיבת תגובה