צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

גם אחרי אוקטובר: המניות אטרקטיביות

בדומה ל־2008, גם השנה הקרנות המנייתיות חטפו יותר מהמדדים, אך התיקון שנרשם בשוק בחודש האחרון עשוי להצביע על שינוי מגמה

שוקי המניות בישראל ובעולם ירדו בתשעת החודשים הראשונים של השנה בשיעורים ניכרים: מדדי ת"א־25 ות"א־100 ירדו ב־21%–19%, מדד ת"א־75 נפל בכ־26%, מדד יתר־50 ב־34% ומניות הבנקים צנחו בכ־29%. הירידות שהחלו במאי נבעו מצירוף של חששות לגבי מידת ההתאוששות של הכלכלה האמריקאית, משבר החובות באירופה והאירועים הגיאו־פוליטיים במזרח התיכון.

במהלך אוקטובר היינו עדים לתיקון חד כלפי מעלה שמחק יותר משליש מהירידות במדדי המניות, אבל המחירים בשוק עדיין אטרקטיביים. לקוח שפרופיל הסיכון שלו מאפשר חשיפה מנייתית, ושטווח ההשקעה שלו בינוני־ארוך, יוכל למצוא הזדמנויות לא מועטות, גם אם יחווה מהמורות וירידות שערים בדרך.

קרנות היתר

תעשיית הקרנות מציעה מגוון רחב של קרנות מנייתיות. הקרנות המתמחות בשוק המניות הישראלי, שבהן נתמקד בטור זה, מנהלות כ־5.6 מיליארד שקל בכ־140 קרנות (נכון לסוף ספטמבר), לאחר פדיונות של כ־1.6 מיליארד שקל וירידת ערך של כ־2.5 מיליארד שקל מתחילת השנה. בסך הכל איבדו קרנות אלו יותר מ־42% מנכסיהן בתחילת 2011, ונתח השוק שלהן בתעשיית הקרנות ירד בחודשים אלה מ־5.2% ל־3.9%.

את ירידות השערים החדות ביותר ב־12 החודשים שהסתיימו בספטמבר רשמה קבוצת קרנות מניות היתר, שאיבדו בממוצע 21.6%, אך קרנות אלה הן גם בעלות הפוטנציאל הגבוה ביותר להתאושש.

הפערים בין הקרנות בקבוצה זו משמעותיים: הקרן הטובה ביותר, ילין (4B) לפידות יתר, ירדה ב־11.8% בשנה האחרונה, ואילו הקרן בעלת הביצועים החלשים ביותר, הראל (4B) פיא יתר, צנחה ב־29.5%. מכאן שחשוב ליצור פיזור, להורדת הסיכון.

מן העבר השני, קרנות מניות ת"א־25 רשמו את הירידה הנמוכה ביותר ב־12 החודשים האחרונים — תשואה שלילית ממוצעת של כ־16.5%. מי שבלטה לטובה בפער משמעותי מהאחרות היא מנורה מבטחים ת"א־25 בינארית שירדה ב־8.1%, בעוד שדי.בי.אם (4A) מעו"ף ירדה ב־20.2% — התשואה הנמוכה ביותר (לא כולל קרנות אגרסיביות).

קבוצת הקרנות הגדולה ביותר בתחום המנייתי היא קרנות מניות כללי, שבהן יש למנהל הקרן גמישות בבחירת המניות. קבוצה זו, שכוללת 50 קרנות המנהלות 2.1 מיליארד שקל, רשמה תשואה שלילית ממוצעת של 19.8% בשנה האחרונה, אך הפערים בין הקרנות השונות כאן הם הגדולים ביותר. הקרן הטובה ביותר, אפסילון (4A) מניות דיבידנד פרימיום, ירדה בכ־5.7% בלבד. אלטשולר שחם סופה מובילה את התשואות ב־24 וב־36 החודשים החולפים עם עליות של 13.7% ו־46.2% בהתאמה.

דפוס מאניה־דיפרסיה

כשבודקים כיצד מתנהגות הקרנות המנייתיות בשנות אופוריה, דיפרסיה או דשדוש, מתקבלות תוצאות מעניינות: ב־2008, שנת המשבר העולמי, רשמו מרביתן תשואות חסר על פני המדדים המקבילים. לעומת זאת, ב־2009 היכו כל קבוצות הקרנות המתמחות במניות בישראל את מדדי המניות.

ב־2010, שהיתה שנה של עליות שערים קלות יותר, הקרנות לא הצליחו להתרומם ופיגרו אחר המדדים. והשנה? בדומה ל־2008, הקרנות המנייתיות, ברובן, מפגרות אחר המדדים. המסקנה היא שהקרנות המנייתיות עושות ביצועים טובים יותר בתקופות של עליות ניכרות בשוק.

עם זאת, במבט של שלוש שנים מסוף אוקטובר 2008, הקרנות המנייתיות בכל הקבוצות (מלבד ת"א־25) מכות את מדד הייחוס (לאחר שקלול דמי הניהול), אך באחוזים בודדים. קרנות ת"א־100, למשל, עלו ב־65.1%, בעוד שהמדד עלה ב־63.5%.

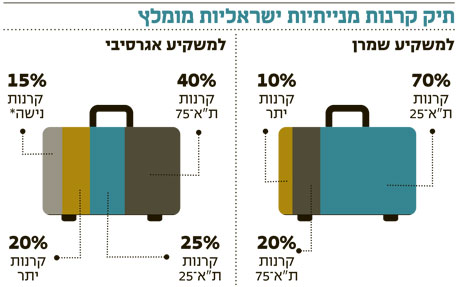

אם אנו קרובים למפנה וחזרה לעליות שערים, הרי שחשיפה לשוק המניות דרך תעשיית הקרנות, ופיזור על פני כמה קרנות, יכולים להוות פתרון הולם. למשקיע השמרן יותר, שמאופיין בחשיפה מנייתית מוגבלת של 10%–15% וטווח השקעה של לפחות שנתיים, נמליץ להיחשף יותר למניות מקבוצת ת"א־100, ובדגש על מניות הבנקים. ללקוחות אגרסיביים יותר נמליץ להיחשף גם למניות ת"א־75 והיתר.

השורה התחתונה

רמות המחירים של המניות בתל אביב עדיין אטרקטיביות. חשיפה מפוזרת לשוק דרך קרנות מנייתיות תמצב את התיק לקראת החזרה לשוק שורי

צבי סטפק הוא יו"ר מיטב. רוני אפטר מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה