צילום:עמית שעל תום ברטוב

צילום:עמית שעל תום ברטוב

האוצר אמנם מייבש אותו, אך לא כדאי למהר ולזנוח את הגילון

למרות העליות באוקטובר והציפיות להורדת ריבית, אפיק הריבית המשתנה אטרקטיבי בשל התשואה העודפת שהוא מעניק על המק"מ

איגרות החוב בריבית משתנה, בדגש על איגרות החוב הקונצרניות, רשמו מהלך עליות מזהיר בחודש אוקטובר, וזאת לאחר שסבלו חודשים ארוכים של ירידות שערים. עליות אלו היו גבוהות בהרבה מהעליות באפיק הקונצרני הצמוד, או השקלי בריבית קבועה. אף שאין כיום מדד המשקלל את ביצועי האג"ח הקונצרניות בריבית משתנה, ניתן לציין כי הקרנות המתמחות באג"ח בריבית משתנה זינקו באוקטובר בשיעור ממוצע של כ־3%. גם הגילונים, האג"ח הממשלתיות בריבית משתנה, רשמו עלייה נאה בשיעור ממוצע של כ־0.45% באוקטובר לבדו.

לא תלוי בריבית

נכון לראשית החודש, הגילונים מעניקים תוספת תשואה חיובית של כ־0.4%–0.6% על פני המק"מים, וזאת לאחר תקופה ארוכה שבה תוספת התשואה שהעניקו היתה שולית עד אפסית. תשואות המק"מים לפדיון מגלמות כבר היום ציפיות להורדת ריבית אחת נוספת לפחות בשיעור של 0.25% במהלך 12 החודשים הקרובים, כך שצריך תמיד לזכור מה השוק כבר מגלם ומאיפה, אם בכלל, תוכל לבוא ההפתעה.

מה מביא אותנו לקבוע כי לא כדאי להזניח כיום את הגילונים ואת האג"ח חברות בריבית משתנה, אף על פי שבאופק הקרוב השוק לא צופה העלאת ריבית (אלא אף להפך)? ציינו כאן בעבר כי התנהגות הגילונים לא תמיד משקפת אחת לאחת את השינוי בריבית. כך, למשל, בשנת 2009, שבמהלכה הריבית ירדה ב־0.5%, הגילונים רשמו תשואה כפולה ממדד המק"מ (2.6% לעומת 1.3%). מן הצד השני, ב־2010 שבמהלכה הנגיד העלה את הריבית במצטבר ב־0.75%, הגילונים (1.2%) פיגרו אחר המק"מים (1.9%). מכאן שתוספת התשואה שהגילונים מעניקים היא הנקודה המכרעת.

שוק הגילונים בכלל ושוק האג"ח הקונצרניות בריבית משתנה בפרט מושפעים מגורמי ביקוש והיצע. בשוק האג"ח הממשלתיות בריבית משתנה ההיצע מאוד קשיח שכן קיימות היום רק שלוש סדרות, שאחת מהן נפדית בחודש הבא, והמדינה, כנראה, לא מתכננת להנפיק בקרוב אג"ח נוספות. לכן, הביקוש הוא שמכתיב את הטון. באפיק הקונצרני, שבו ישנן רק כ־60 אג"ח קונצרניות בריבית משתנה, הביקוש מגיע בעיקר מהקרנות.

לפזר בין שתי קרנות

כך היה ב־2010 עם פדיונות גבוהים שהובילו לירידות באפיק, וכך היה גם השנה: בחלק הראשון של השנה נרשמו עליות גבוהות ש"תודלקו" על ידי גיוסים גבוהים, ובחלק השני נרשמו פדיונות וירידות חריפות. השאלה הנשאלת היא: האם לאחר העליות של אוקטובר, ולמרות הציפיות להורדת ריבית, עדיין יש מקום להשקעה באג"ח בריבית משתנה? התשובה היא כן, אך במינון הנכון. אנו ממליצים להגדיל מעט את המשקל של הגילונים על פני המק"מים, ובנוסף לתבל באג"ח קונצרניות בריבית משתנה.

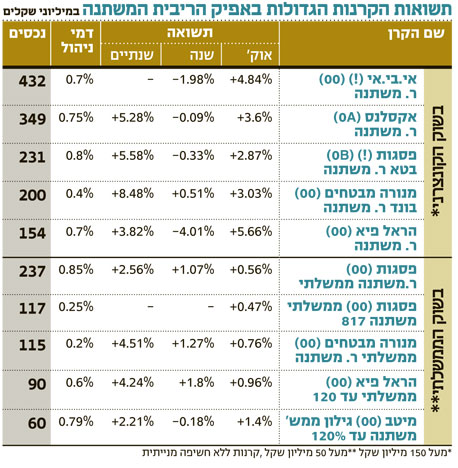

כדאי לציין כי הסיכון המרכזי בהשקעה שכזו, מלבד התנודתיות הגבוהה, הוא מצב של החרפת משבר החובות האירופי, שיגביר את הלחץ להורדת ריבית נוספת בישראל. במקרה כזה האג"ח באפיק יכולות לסבול גם מירידות חדות בטווח הקצר. בטבלה המצורפת כאן ניתן להתרשם מקרנות האג"ח בריבית משתנה. הפערים בתוצאות נובעים מתמהיל האחזקות, דבר שממחיש את חשיבות הפיזור בין שתי קרנות נאמנות לפחות.

השורה התחתונה: מומלץ להגדיל את משקל הגילונים בתיק על פני המק"מ. חשיפה על ידי קרנות יכולה להקטין את התנודתיות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה