צילום: shutterstock

צילום: shutterstock

אי-שוויון בחסכונות הפנסיה: החזקים חוסכים, עובדי החברות הקטנות משלמים

הסדרי הפנסיה קובעים שעובדי החברות הגדולות יזדקנו עשירים יותר מעובדי העסקים הקטנים. בדיקת כלכליסט מגלה שהפנסיה בישראל היא אולי חובה, אבל רחוקה מלהיות שוויונית

עמלה של 600 שקל בשנה לעומת 1,500 שקל בשנה - זה ההבדל שיוצרת תעשיית הפנסיה הישראלית בין שני עובדים בעלי אותה משכורת, אחד מועסק בחברה גדולה כבזק והשני עצמאי או שכיר בחברה קטנה. גודל המעסיק קובע פעמים רבות את תנאי הסדר הפנסיה של העובדים, וההבדל המשמעותי ביותר בין ההסדרים בחברות השונות הוא גובה דמי הניהול שמשלמים החוסכים. בדיקת "כלכליסט" מוכיחה כי חברות גדולות במשק, המעסיקות מאות ואלפי עובדים, זוכות לדמי ניהול נמוכים משמעותית מעובדי חברות קטנות, נטולות כוח מיקוח.

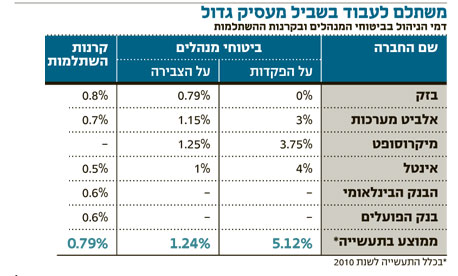

צפו: דמי הניהול שמשלמים עובדי החברות הגדולות לעומת יתר העובדים במשק

עם הגעה לגיל הפרישה הופך הפער בדמי הניהול להבדל של מאות שקלים בשנה בתשלומי הפנסיה שגופי הפנסיה גזרו מחסכונות העובדים. פערים אלה מצטברים לעשרות עד מאות אלפי שקלים בצבירה בין עובד לעובד, וכל זאת תחת עינו הפקוחה של הרגולטור — הממונה על שוק ההון, הביטוח והחיסכון במשרד האוצר, פרופ' עודד שריג.

"כלכליסט" בדק מדגמית את ההסדרים הפנסיוניים שמציעים לעובדיהם 12 מעסיקים גדולים במשק, ובהם בנק הפועלים, שטראוס ואלביט מערכות, והשווה אותם להסדר הממוצע בתעשייה שמפרסם משרד האוצר, לתקרה המקסימלית שמאפשר החוק ולהסדרים הנהוגים בבתי עסק קטנים ובינוניים המעסיקים עד 100 עובדים. מהבדיקה עולה כי דמי הניהול שמשלמים עובדי החברות הגדולות נמוכים ב־44% מהתקרה המותרת בחוק. זאת בעוד שעובדים בעסקים קטנים נאלצים להסתפק בהסדר פנסיה המבוסס על דמי הניהול הנושקים לתקרה המותרת. לפי נתוני לשכת ארגוני העצמאים והעסקים בישראל, העסקים הקטנים מעסיקים כ־55% מהעובדים בישראל, שהם כ־1.65 מיליון איש. עובדים אלה משלמים דמי ניהול הגבוהים בעד 79% מדמי הניהול של עמיתיהם בחברות הענק.

כוח המיקוח הגדול של מעסיק הענק

עבור חברות הביטוח ובתי ההשקעות משתלם להוזיל את דמי הניהול לקואופרטיב גדול, ולהשאיר את הלקוח הבודד כגורם המשלם מחיר גבוה יותר וכך מסבסד את ההנחות לתאגידי הענק. זה אותו כלל ידוע שמזכה עובדים של גופי ענק בחבילות סלולר עם תנאים מעולים, בהנחות לשלל אטרקציות ובתנאי ליסינג מיטיבים. אלא שבכל הנוגע לחיסכון הפנסיוני, שאינו נתון לבחירת העובד מאז שנכנס לתוקפו חוק פנסיה חובה ב־2008, עולה השאלה האם נכון עקרונית שעובדים בארגונים גדולים יזכו ביום הפרישה לקצבת פנסיה גבוהה יותר (בזכות דמי הניהול הנמוכים) לעומת עובדים שבחרו לעבוד בארגונים קטנים.

החלוקה המעוותת בתעשיית הפנסיה הישראלית, ובמסגרתה גובה העמלה שמשלם עובד לגוף הפנסיה שלו, לא התעצבה מכוח הטבע. הקבוצות העסקיות הגדולות שנבדקו במסגרת כתבה זו, כמו הבנקים הגדולים, אינטל ואלביט מערכות, נוהגות לשכור שירותים של יועץ פנסיוני עצמאי שבונה עבורן מכרז פנסיוני הכולל דרישות סף מחברות הביטוח ומבתי ההשקעות המתמודדים. הגופים הפנסיוניים, מצדם, נאבקים על הזכייה במכרזים אלה ומוכנים להוריד לשם כך את דמי הניהול בשיעורים ניכרים, ולהסתפק בשולי רווח נמוכים משמעותית מאלו שלהם הם זוכים מלקוחות בודדים ולא מאוגדים.

אספקת שירותים פנסיוניים לארגון עובדים ענק מספקת לגופי הפנסיה הכנסה משמעותית בהוצאות קבועות. בעסקאות מסוג זה נהנים גופי הפנסיה גם מהיוקרה של הלקוח הגדול וגם מהאפשרות להיחשף לקבוצת לקוחות גדולה ולהציע לה מוצרים נוספים דוגמת ביטוחי בריאות וביטוחי חיים, שבהם שולי הרווח גבוהים יותר.

שיטת דמי הניהול הנוכחית מקשה על השוואה בין הגופים השונים, כיוון שהיא כוללת שני מרכיבים: דמי ניהול מההפקדות החודשיות ודמי ניהול מהיקף הנכסים הנצבר לאורך השנים. ככל שלעובד יש חיסכון מצטבר גדול יותר, כך גדלה החשיבות עבורו להנחה בדמי הניהול מהצבירה. לעומת זאת, לחוסכים צעירים חשוב יותר לשלם פחות עבור דמי הניהול מהפקדות שוטפות.

כך למשל, עובדי בנק הפועלים נהנים מדמי ניהול של 2% על הפקדות ושל 0.25% על צבירה - תנאים הנראים אטרקטיביים ביותר, ואילו עובדי חברת בזק משלמים דמי ניהול גבוהים יותר על הפקדות (4%), אבל נהנים מפטור מוחלט על דמי ניהול לצבירה. שווה הרבה יותר להיות עובד מתחיל בבנק ועובד ותיק בבזק. לשם המחשה, עובד בזק שכבר חסך מיליון שקל בקרן ומפריש ממשכורתו מדי חודש כ־2,000 שקל, ישלם דמי ניהול שנתיים של 960 שקל. עמיתו עובד הבנק, עם היקף חיסכון והפקדות זהה, ישלם 2,420 שקל - כלומר יותר מכפול. זאת, הודות להטבה שהשיגה בזק לעובדיה מול גוף הפנסיה.

עובד שישלם את דמי הניהול הממוצעים הנגבים בתעשייה ועומדים על 4.08% מההפקדות ועל 0.35% מהצבירה, ישלם עבור חיסכון זהה 4,479 שקל בשנה, כמעט פי חמישה מעובד מקביל בבזק. עובד המשלם את תקרת דמי הניהול המותרת בחוק (6% מההפקדות ו־0.5% מהצבירה) ישלם באותן נסיבות שכר 6,440 שקל - כמעט פי שבעה מעובד בזק וכמעט פי שלושה מעובד בבנק הפועלים.

בבדיקת "כלכליסט" בלט מגזר עובדי המדינה, שנהנה מכוח המיקוח של ההסתדרות ומדמי ניהול נמוכים של כ־2% מההפקדות החודשיות השוטפות ו־0.25% מהצבירה במשך השנים. אבל להסתדרות ולעובדי המדינה ההסדר המיטיב כנראה לא טוב מספיק, ולאחרונה יצאה ההסתדרות במכרז חדש לכ־30 אלף עובדי הדרג המנהלי. במכרז ההסתדרות מצפה להנחה משמעותית יותר בדמי ניהול: 1% דמי ניהול מההפקדות ו־0.1% מהצבירה.

תמונת מצב דומה מתגלה גם בשוק ביטוחי המנהלים ובשוק קרנות ההשתלמות: עובדי הארגונים המאוגדים משלמים לרוב דמי ניהול הנמוכים מהממוצע הענפי.

במשרד האוצר שכחו את דמי הניהול בקרנות הפנסיה

באגף שוק ההון במשרד האוצר הבינו לאחרונה את השיטה שעל בסיסה עובדים חברות הביטוח ובתי ההשקעות, והחליטו להוריד את תקרת דמי הניהול המותרת בחוק לגבייה בקופות הגמל ובביטוחי המנהלים. במסגרת רפורמה שעוד מחכה לאישור הכנסת, האגף מציע להוריד את תקרת דמי הניהול בקופות הגמל מ־2% המותרים ל־1.2%. מנגד, הרפורמה מאפשרת לקופות הגמל לגבות דמי ניהול מההפקדות השוטפות של החוסכים בשיעור של עד 5%. תקרה זו תחול גם על ביטוחי המנהלים.

מטרת הרפורמה היא לאפשר גם לעובדי גופים קטנים ונעדרי יכולת מיקוח לשלם דמי ניהול מופחתים. אלא שבאופן תמוה, באגף שוק ההון בחרו להוריד את דמי הניהול רק בקופות הגמל ולא בקרנות הפנסיה, שם ממשיכים הגופים הפנסיוניים לגבות דמי ניהול גבוהים מהחוסכים הקטנים והלא מאוגדים, שבפועל מסבסדים את ארגוני הענק.

השאלה העולה מהנתונים היא האם אין מקום להתערבות רגולטורית שתכפה על חברות הביטוח ובתי ההשקעות להשוות את דמי הניהול גם בקרנות הפנסיה לכל החוסכים, ללא קשר למעסיק. כך, אם ברצונה של חברת הביטוח לזכות במכרז פנסיוני גדול בתמורה להנחות יפות, היא תיאלץ להשוות את התנאים שהיא מציעה גם ללקוחות הקיימים שלה. ניתן להניח כי התחרות בין חברות הביטוח על הזכייה במכרז הגדול תטה את הכף לטובת הוזלת דמי הניהול שתיטיב לבסוף עם כלל לקוחותיה.

האוצר: נושא גובה דמי הניהול נמצא בבחינה

גורם בכיר באוצר אמר ל"כלכליסט" כי כמו בכל תחום שבו יש יתרון לגודל, כך גם הענף הפנסיוני מתאפיין במתן הנחות לארגונים גדולים. לדברי הבכיר, "אנחנו מעוניינים שעובדי חברות כמו אינטל, שטראוס ובזק ימשיכו ליהנות מדמי ניהול מופחתים ושחברות הביטוח ימשיכו לחזר על פתחן. אם נדרוש מחברות הביטוח להעניק מחיר שווה לכל הלקוחות שלהן ללא קשר לכמות, אז ספק אם אותם עובדים בגופים גדולים ימשיכו ליהנות מדמי ניהול נמוכים כמו היום".

"ברור שלעסקים קטנים אין יכולת מיקוח כמו לגדולים", אומר יהודה טלמון, נשיא לשכת ארגוני העצמאים והעסקים בישראל. "עובדי העסקים הקטנים משלמים בקרנות הפנסיה דמי ניהול הקרובים לתקרה המותרת בחוק".

ממשרד האוצר נמסר: "דמי ניהול שונים לחוסכים שונים, במיוחד לקבוצות גדולות שעלות ניהולן נמוכה, מקובלים בעולם ומשקפים תחרות בין יצרנים לתועלת ציבור החוסכים. עם זאת, אגף שוק ההון בוחן את הנושא לאור תגובות שהתקבלו מהשוק לטיוטות שפרסם בשנה האחרונה בעניין דמי הניהול. התוכנית להגברת התחרות בשוק החיסכון הפנסיוני מכילה מודל אחיד לתקרת דמי ניהול על גמל וביטוח חיים. התקרות הקיימות בקרנות הפנסיה נמוכות מאלו שצוינו בטיוטת התקנות. אגף שוק ההון מתכוון להגיש בתקופה הקרובה לאישור ועדת הכספים בכנסת חבילת צעדים להגברת התחרות בשוק החיסכון הפנסיוני, לרבות הצעדים הנוגעים לסוגיית דמי הניהול".

עובדים בחברה גדולה וחוסכים לפנסיה? ספרו לנו כמה דמי ניהול אתם משלמים. כתבו ל -mail@calcalist.co.il

34 תגובות לכתיבת תגובה