צילום:עמית שעל תום ברטוב

צילום:עמית שעל תום ברטוב

להגדיל את החלק הצמוד בתיק

הירידה בציפיות האינפלציוניות של השוק מחייבת הגדלת הרכיב הצמוד בתיק על חשבון השקלי עד למצב של איזון ביניהם, ורצוי באמצעות רכישת אג"ח צמודות מדורגות. המח"מ המומלץ של התיק צריך להיות בטווח של 3–2 שנים

ההחלטה כיצד לחלק את התיק בין השקעה באפיק השקלי לאפיק הצמוד נקבעת לפי האופן שבו מעריך המשקיע את האינפלציה העתידית, לעומת הקונצנזוס של השוק (הציפיות האינפלציוניות של השוק) הבא לידי ביטוי בהפרש התשואה לפדיון שניתן לקבל בכל אחד מהאפיקים.

ציפיות אלה עמדו לפני כחצי שנה על יותר מ־3%, וכיום עומדות על על כ־2%–2.5%, בהתאם למח"מ האג"ח. כאשר בתחילת השנה הציפיות האינפלציוניות של השוק היו מוגזמות, המלצנו לתת עדיפות מובהקת לחלק השקלי על פני הצמוד. כיום, לאור ירידת הציפיות, אנו ממליצים להגדיל מחדש את הרכיב הצמוד על חשבון השקלי, כדי ליצור איזון ביניהם.

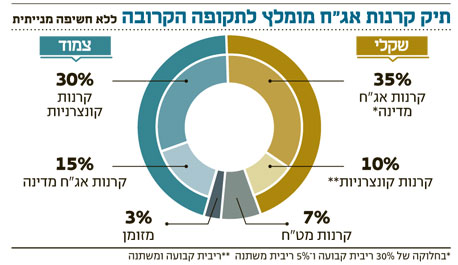

ללקוח הסולידי, המעוניין ברמות סיכון נמוכות ותנודתיות נמוכה (תיק ללא מניות), אנו ממליצים להפנות 45% מתיק האג"ח לאפיק השקלי. את החלק הצמוד (45%) כדאי להשקיע דרך אג"ח בדירוגים גבוהים AA ומעלה ובמח"מ קצר של עד 4 שנים. את היתר מומלץ להשקיע בקרנות מט"ח (7%) ובמזומן (3%). המח"מ המומלץ של תיק זה הוא 2–3 שנים.

ענף קרנות הנאמנות מציע למשקיע שתי דרכים מרכזיות לבנות את תיק האג"ח: רכישת קרנות מתמחות לכל אפיק השקעה, או רכישת קרנות המנהלות באופן דינמי את השקעותיהן. הקרנות המתמחות מאפשרות ליועץ ההשקעות שליטה גבוהה על הרכב התיק של הלקוח כמעט בכל נקודת זמן ומאפשרות לו לעשות שינויים "קוסמטיים" בהתאם להתפתחויות בשוק האג"ח, וללא צורך למכור את כל תיק הלקוח כדי ליצור שינוי בתמהיל הנכסים של התיק.

הקרנות הדינמיות מאפשרות גמישות בבחירת אפיקי ההשקעה בהתאם להעדפותיו באותו רגע. במקרה זה עיקר האחריות בניהול המוצר מוטל על מנהל הקרן, לכן במקרה זה צריך יועץ ההשקעות לבצע יותר מעקב מאשר באופציה הראשונה.

קרן מנוהלת מסוג קרן אג"ח כללי (ללא מניות), המשקיעה גם באפיקים שקליים וגם באפיקים קונצרניים ורשמה את הביצועים הגבוהים ביותר ב־3 השנים האחרונות, היא אנליסט אג"ח עם עלייה מצטברת של כ־78.4% - יותר מפי שניים מממוצע הקטגוריה, אך יש להביא בחשבון שתשואה גבוהה זו הושגה גם עקב חשיפה גבוהה לאג"ח קונצרניות, שבחלקן אף אינן בדירוג השקעה.

דוגמאות לקרנות מתמחות בחלק השקלי הן אלטשולר שחם שקלית ללא מניות שתופסת את המקום ה־1 מבין הקרנות השקליות ללא אפיון זמן ב־24 וב־36 החודשים האחרונים עם תשואה של כ־14.7% ו־36.1% בהתאמה והקרנות מיטב שקל קצר 0–1 שנים (גילוי נאות: הקרן מנוהלת במיטב) מבין הקרנות השקליות לטווח קצר עם תשואה של כ־6.7% ב־3 השנים החולפות והראל פיא שקלית 1-2 מבין הקרנות השקליות לטווח בינוני עם תשואה של כ־9.9% בתקופה זו.

בחלק הקונצרני ניתן לציין לחיוב את הקרן מגדל קונצרני EX תל בונד עם תשואה של כ־73.5% ב־3 השנים האחרונות, כאשר ב־12 החודשים האחרונים בלטה לטובה הקרן MORE נבחרת אג"ח עם עלייה של כ־2%, הרבה מעל מדד היחס שירד בתקופה המקבילה בכ־0.4%.

השורה התחתונה: לאור הירידת בציפיות האינפלציוניות לעומת תחילת השנה, רצוי להגדיל את הרכיב הצמוד בתיק על חשבון השקלי ולאזן ביניהם. ניתן לעשות זאת על ידי השקעה בקרנות מתמחות או בקרנות המנוהלות באופן דינאמי.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה