צילום: אוראל כהן

צילום: אוראל כהן

מה העיק על תוצאות הרבעון השלישי של דורי, אפריקה מגורים ואמות?

ההפסד החריג ברווח הגולמי של דורי, ההאטה במכירות אפריקה מגורים ושיערוך הנכסים שהפיל את ה־NOI של אמות. נדל"ניסטיות על הכוונת

לסערה בקיץ האחרון שמוקדה היה ברחובות רוטשילד ואחד העם בתל אביב יש השפעות מהותיות על שוק הנדל"ן בישראל.

הצפי להתערבות ממשלתית משמעותית שתעלה את היצע הדירות הוביל להקפאת שוק הנדל"ן, כאשר הרוכשים ממתינים לירידת מחירים והמוכרים לא ממהרים להתפשר על המחיר. התוצאה היתה ירידה חדה הן ברכישות דירות יד שנייה והן ברכישות מקבלנים.

במקביל, הסערה הפיננסית בשוק ההון מקשה על גיוס הון נוסף לפרויקטים חדשים, וגם לה יש השפעה מהותית על שוק הנדל"ן - שעלולה לפגוע בהיצע העתידי של הדירות. בטור זה נסקור שלוש חברות שעוסקות בתחומים שונים של הנדל"ן בישראל: דורי בניה שהיא בעיקר קבלן ונתמקד בנקודות המהותיות בדו"חות הרבעון השלישי שלהן.

1

דורי בניה

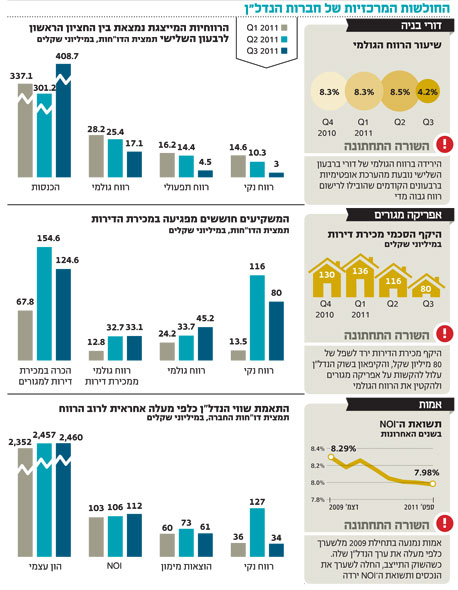

ביום חמישי קרסה מניית דורי בניה ב־21% במחזור מסחר חריג של 2.9 מיליון שקל. הסיבה לקריסה היא דו"ח רבעוני מאכזב מאוד שפורסם במהלך שעות המסחר. ברבעון השלישי הציגה דורי בניה שיא בהיקף המכירות - 408 מיליון שקל, אלא ששיעור הרווח הגולמי הוא 4.2% בלבד ושיעור הרווח התפעולי 1.1% בלבד, מה שהותיר את החברה עם רווח רבעוני של 3 מיליון שקל. נתונים אלו חריגים יחסית לעשרת הרבעונים האחרונים שבהם שיעור הרווח הגולמי עמד על 7.5% עד 8.5% בכל רבעון.

כדי להבין את הנתון החריג של הרבעון השלישי צריך להציג את הדרך שבה מכירה דורי בניה בהכנסות. דורי בניה היא קבלן מבצע של פרויקטי נדל"ן. מרבית הפרויקטים של החברה נמשכים לאורך כמה שנים, כאשר החברה מכירה בחלק היחסי של ההכנסות וההוצאות הצפויות לפרויקט לפי קצב ההתקדמות של הפרויקט באותו רבעון. בנוסף, כאשר נוצר הפרש בין הצפי המקורי להכנסות ולהוצאות מהפרויקט ובין הצפי של החברה בעת פרסום הדו"חות, רושמת החברה את ההפרש בדו"חות. לכן, הרווח הגולמי מורכב מרכיב יציב יחסית שנובע מההתקדמות השוטפת של הפרויקטים ומרכיב תנודתי הנובע מהשינויים בהערכות החברה בנוגע לרווחיות הפרויקטים. אותו רכיב תנודתי הוא האחראי לפגיעה בשיעור הרווח הגולמי של דורי בניה ברבעון זה.

בדו"חות הכספיים השנתיים דורי בניה מפרטת את שיעור ההתקדמות והרווחיות של כל פרויקט שהיא בונה שהיקף הכנסותיה הצפויות ממנו גבוהות מ־40 מיליון שקל. בדו"חות הרבעון השלישי, באופן יוצא דופן, צרפה דורי בניה את הטבלה הזו כדי להבהיר את הסיבה לירידה ברווח הגולמי של החברה ברבעון זה. החברה מפרטת גם את נתוני הרווח הגולמי שלה מ־40 פרויקטים גדולים, והשוואה של נתוני אותם פרויקטים מסוף 2010 עם הנתונים של סוף הרבעון השלישי מסבירה את המספרים החלשים של דורי בניה ברבעון זה.

הרווח הגולמי המצטבר שהכירה דורי בניה על 14 הפרויקטים ששיעור השלמתם גבוה מ־90% או שהושלמו לחלוטין עמד בתום הרבעון השלישי על 68.4 מיליון שקל. רווח זה הוכר על ידי החברה במהלך השנים האחרונות, והרווח הגולמי המצטבר של אותם 14 פרויקטים בסוף 2010 עמד על 77.2 מיליון שקל. כלומר, הפרויקטים שעומדים לקראת סיום הסבו לדורי בניה הפסד גולמי של 8.8 מיליון שקל בשלושת הרבעונים האחרונים. רק 3 מתוך 14 הפרויקטים הציגו רווח גולמי חיובי בשלושת הרבעונים האחרונים.

מאחר ששיעור הרווח הגולמי של דורי בניה בשני הרבעונים הראשונים של 2011 היה גבוה ועמד על מעל 8%, נראה שהחברה הכירה ברווח גולמי חיובי על אותם פרויקטים בשני הרבעונים הראשונים של השנה. לאחר אותה הפחתה שיעור הרווח הגולמי המצרפי של אותם 14 פרויקטים עומד על 4.13% בלבד. ההכרה ברווחיות הנמוכה יותר של מרבית הפרויקטים נבעה מכך שהם הסתיימו במהלך הרבעון השלישי של השנה, ולכן החברה רשמה את נתוני ההכנסות וההוצאות כפי שהתקבלו בפועל.

משקיעים במניה מנסים להעריך את הרווחיות ה"מייצגת" של החברה כדי לבסס ציפיות לזרם הרווחים העתידי של החברה שממנו ייגזר ערך המניה. תוצאות הרבעון השלישי אינן מייצגות מפני שהן נובעות מהפסד גולמי של יותר ל־8 מיליון שקל שהוכר ברבעון זה, אך ההפסד אינו תוצאה בלעדית של תוצאות הרבעון אלא תוצאה של הערכות אופטימיות מדי של החברה בעבר שהובילו לרישום רווח גבוה מדי ברבעונים הקודמים. לכן, גם הרווח הגבוה במיוחד בשני הרבעונים הראשונים של השנה, שעמד על 25 מיליון שקל בחצי שנה, כולל רווחיות גולמית גבוהה מדי והוא אינו מייצג.

הרווח הנקי הגבוה בשני הרבעונים הראשונים של השנה נבע גם מהכנסות מימון חריגות של כ־7 מיליון שקל שנבעו מעסקאות הגנה על שער הדולר. הרווחיות המייצגת של דורי בניה מצויה בין הרווח שהוכר במחצית הראשונה של השנה לבין זה שהוכר ברבעון האחרון, והמשקיעים יעדכנו את הערכותיהם לגבי אותה רווחיות עתידית לפי תוצאות הרבעונים הבאים.

מניית דורי בניה הונפקה בחודש מרץ 2010, ואת יום המסחר הראשון סיימה המניה בשווי שוק של 235 מיליון שקל. במהלך 2010 ושלושת הרבעונים הראשונים של 2011 הציגה החברה רווח נקי כולל של 59 מיליון שקל, חילקה דיבידנדים בהיקף של כ־15 מיליון שקל, ובסוף השבוע האחרון נסחרה המניה לפי שווי שוק של 165 מיליון שקל. צבר ההזמנות של החברה עמד בסוף 2009 על 1.45 מיליארד שקל, בסוף 2010 על 2.1 מיליארד שקל ובנובמבר האחרון על 3.1 מיליארד שקל. אך למרות הרווחיות היפה שהציגה החברה מאז ההנפקה וההכפלה של צבר ההזמנות, מניית דורי בניה איבדה כרבע מערכה מאז ההנפקה ועד סוף השבוע האחרון (בדומה לירידה של מדד יתר מאגר בפרק זמן זה). חלק מהירידה נובע מחשש המשקיעים שהעלייה בצבר ההזמנות שהושגה באמצעות ניצחון במכרזים רבים תבוא על חשבון הרווח הגולמי, ולכן החברה תמכור יותר אך תרוויח פחות. מניית דורי תיבחן לפי היכולת שלה לשמור על רווח גולמי גבוה ברבעונים הבאים.

2

אפריקה מגורים

עיקר הפעילות של אפריקה מגורים הוא ייזום פרויקטים של בנייה למגורים. החברה רוכשת קרקעות, חלקן כבר עם אישורי בנייה וחלקן ללא אישור אך עם צפי לשינוי ייעוד קרקע.

בשבעת הרבעונים האחרונים רשמה אפריקה מגורים רווחי שיא כוללים של 121 מיליון שקל, ולמרות זאת מתחילת השנה איבדה המניה כ־40% מערכה. החולשה במניה נובעת בעיקר מהצפי לעתיד ומאי־הוודאות בנוגע למחירי הנדל"ן. הדו"חות החשבונאיים של אפריקה מגורים, כמו של יזמיות נדל"ן אחרות, משקפים את העבר ולא את ההווה כיוון שהם מכירים בהכנסות מהפרויקטים רק עם מסירת הבתים לרוכשים. לכן, שיעור הרווח הגולמי החריג ממכירת דירות למגורים שנרשם ברבעון האחרון (27%) נבע מזינוק המחירים מהחצי השני של 2009 ועד תחילת 2011, שאפשר לאפריקה מגורים למכור את הדירות במחירים גבוהים בהרבה מההערכה ההתחלתית של החברה בעת תכנון הפרויקט.

למרות העצירה בעליית מחירי הנדל"ן, אפריקה מגורים צפויה להמשיך ולהציג רווחים גבוהים ברבעונים הקרובים מפני שהיא מכרה דירות בהיקף של כמיליארד שקל עבור פרויקטים שצפויים להסתיים עד 2014. החברה צפויה להכיר בהכנסות של כ־700 מיליון שקל בחמשת הרבעונים הקרובים על דירות שנמכרו בפרויקטים שצפויים להסתיים עד סוף 2012. מרבית הדירות הללו נמכרו בתקופת הגאות במחירי הדיור, ובהתאם לכך אפריקה מגורים צפויה להציג עבורן שיעור רווח גולמי גבוה מהממוצע.

אלא שחששות המשקיעים מתבטאים בטווח הזמן הארוך יותר: אפריקה מגורים מפרסמת את חלקה בחתימת חוזי מכירות בתים בכל רבעון, מכירות שהחברה תכיר בהן כהכנסה בעת שהדירות יימסרו לרוכשים. מכירות אלו ירדו ברבעון האחרון לשפל של רבעונים רבים, והן עמדו על 80 מיליון שקל בלבד. הקיפאון בשוק הנדל"ן עלול להקשות על אפריקה מגורים למכור דירות נוספות במחירים הנוכחיים, והחברה תיאלץ או להתפשר מעט על המחיר - מה שצפוי להקטין את הרווחיות הגולמית - או את קצב מכירת הדירות.

שני גורמים מובילים לתנודתיות הרבה בתוצאות הרבעוניות של אפריקה מגורים. הראשון הוא העיתוי של השלמת פרויקטים גדולים ומסירת הדירות לדיירים, הקובע את העיתוי של ההכרה בהכנסות ובהוצאות מאותם פרויקטים, והשני הוא מימושי קרקעות שהחברה מבצעת לעתים, שהיו אחראים ל־25% מהרווח הגולמי של החברה בשבעת הרבעונים האחרונים. הרווח ממימוש קרקעות תלוי מאוד בתנאי השוק ובמימוש הזדמנויות של אפריקה מגורים, וקשה מאוד להעריך האם החברה תצליח לייצר רווחים דומים ממכירת קרקעות בעתיד. לכן, בעוד שהדו"חות הרבעוניים של יזמיות הנדל"ן מציגים תנודתיות רבה ברווח הנקי, עיקר המידע הרלבנטי למשקיעים אינו הרווח הנקי אלא קצב מכירות הבתים המבטא את התקדמות הפרויקטים בפועל, ויוזמות חדשות של החברה.

בסוף השבוע האחרון נסחרה מניית אפריקה מגורים לפי שווי שוק של 482 מיליון שקל, שנמוך בהרבה מההון העצמי של החברה שעמד על 612 מיליון שקל, ונמוך גם מהשווי שלפיו נמכרה לדניה סיבוס - 870 מיליון שקל (מאז הרכישה שילמה אפריקה מגורים דיבידנד של 55 מיליון שקל).

אפריקה מגורים צפויה להציג רווחים גבוהים בשנת 2012 ולחלק דיבידנד מהותי שיעזור במימון הרכישה שביצעה דניה סיבוס, אבל חששות המשקיעים נובעים מהשפעת הקיפאון הנוכחי בשוק הנדל"ן והצפי לירידה מסוימת במחירי הדירות על רווחי אפריקה מגורים החל משנת 2013. אפריקה מגורים החלה ברכישה של מניותיה בבורסה כדי לנצל את שווי השוק הנמוך של המניה. כתוצאה מרכישות אלו שיעור אחזקות הציבור במניה ירד, והמניה צפויה לצאת ממאגר המניות באמצע החודש הבא.

3

אמות

אמות היא חברת נדל"ן מניב שכל נכסיה נמצאים בישראל, ומרבית פעילותה היא השכרת נדל"ן מסחרי. לחברה יש פעילות נוספת של ייזום נדל"ן מסחרי שאותו היא מתכוונת להשכיר בעתיד. שני הרכיבים היוצרים תנודתיות רבה על הרווח הנקי המוצג בדו"חות אמות הם עיתוי ההכרה בעליית שווי הנדל"ן המניב והשפעת האינפלציה הרבעונית על הוצאות המימון. עליית מחירי השכירות מובילה לעלייה בשווי הנכס המניב, אך עלייה זו מחושבת אחת לכמה רבעונים, ויוצרת תנודתיות ברווחים. מרבית החוב של אמות צמודה למדד, ולכן ברבעונים שבהם אינפלציה גבוהה נרשמות הוצאות מימון גבוהות יותר. שילוב שני גורמים אלו אחראי לתנודתיות הרבה ברווחי החברה מרבעון לרבעון. עבור חברות הנדל"ן המניב, דו"ח הרווח וההפסד פחות אינפורמטיבי וההשקעה במניה תלויה בעיקר בשילוב של מכפיל ההון של החברה (שווי השוק של המניה חלקי ההון העצמי), תשואת ה־NOI ושיעור התפוסה של הנכסים המושכרים.

ההון העצמי של החברה משקף את עודף השווי של הנכסים על פני ההתחייבויות. אבל בחברות נדל"ן מניב הערך של הנכסים תלוי בהערכות שמאים, ולכן נדרש קריטריון אחיד לבחינת ערך זה. הקריטריון המקובל הוא תשואת Net Operating Income) NOI, ההכנסות מהנכס פחות הוצאות התפעול שלו) והתשואה של הנכס נמדדת לפי אותו NOI חלקי הערך שבו הנכס רשום במאזני החברה. חברות יכולות לנפח את הערך שבו רשום הנכס במאזני החברה ובכך להגדיל את ההון העצמי שלהן, אולם הניפוח יתגלה לפי תשואת NOI נמוכה במיוחד. תשואת ה־NOI של אמות עומדת על כמעט 8%, ולכן ערך הנכסים במאזן סביר.

אמות מחסירה את השטחים שאינם מושכרים בעת חישוב ה־NOI, ולכן התשואה מוטה כלפי מעלה. אולם מפני ששיעור התפוסה בנכסים של אמות עומד על 97.2%, הטיה זו אינה מהותית. למרות איכות הנכסים של אמות, נסחרת המניה לפי שווי שוק נמוך מההון העצמי של המניה.

במהלך המשבר הפיננסי של תחילת 2009 נמנעה אמות מלשערך כלפי מעלה את ערך הנדל"ן בעקבות חששות לפגיעת המשבר בשוק השכירות להשכרה, וכתוצאה מכך תשואת ה־NOI על נכסיה הגיעה ל־8.5%. התייצבות שוק ההון אפשרה לאמות להעלות את ערך הנכסים, מה שהוביל לקפיצה בהון העצמי של החברה ולירידה בתשואת ה־NOI.

התאמת שווי הנדל"ן ההוגן כלפי מעלה ב־370 מיליון שקל בשנה וחצי אחראית לחלק גדול מהרווח של אמות בפרק זמן זה, אך כאמור, לא מדובר ברווחיות מייצגת. ערך הנדל"ן תלוי בשוק הנדל"ן המסחרי בעתיד בישראל - תחום שתלוי גם בעתיד הכלכלה העולמית (מיתון עולמי יפגע בביקוש במשרדים בגלל הפגיעה בחברות יצואניות). ביטול מתווה הורדת מס החברות הנובע מיישום מסקנות ועדת טרכטנברג יוביל את אמות להכיר ברבעון הבא בהוצאה חד־פעמית של כ־100 מיליון שקל בעקבות ירידת ערך של מסים נדחים במאזנה. גם אחרי ירידת שווי זו נסחרת החברה לפי שווי שנמוך מההון העצמי שלה.

הכותב הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה