כוחו של ה־CDS: מפיל את מחירי האג"ח הממשלתיות, ומייצר הזדמנויות

אובדן האמון בביטוח הוא שאחראי לירידות באג"ח הממשלתיות הארוכות, ולא החשש מהסלמה אזורית או ממיתון. בקרוב צפוי שינוי מגמה

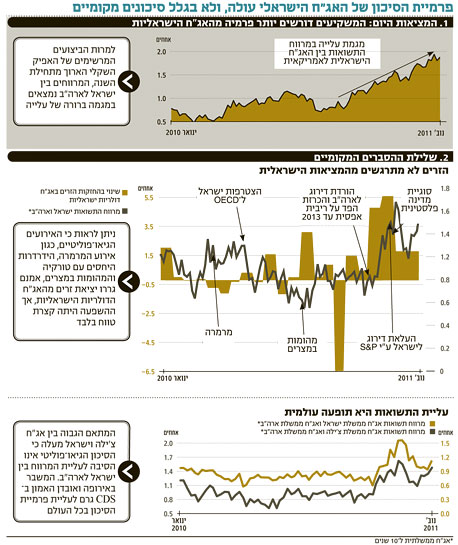

התשואות באפיק איגרות החוב הממשלתיות הארוכות עלו בשבוע החולף, והמשקיעים באג"ח לעשר שנים רשמו ירידה של כ־1.3%. מדובר בביצוע מאכזב, בעיקר לנוכח העובדה שהתשואות באג"ח האמריקאיות המקבילות דווקא ירדו, והאווירה השלילית בעולם מחזקת את ההערכות שנגיד בנק ישראל סטנלי פישר יבחר להוריד היום את הריבית. בדיקת המרווחים בין התשואות על האג"ח הישראליות לעשר שנים למקבילות האמריקאיות מעלה כי למרות הביצועים המרשימים של האפיק השקלי הארוך מתחילת השנה, המרווחים בינינו לארצות הברית נמצאים במגמה ברורה של עלייה (ראו מסגרת).

כלומר, מסיבה כלשהי משקיעים דורשים פרמיה שרק הולכת וגדלה בהשקעה באג"ח של מדינת ישראל לעומת ארה"ב. לכאורה, נראה שהסיבה מאוד ברורה: הסיכון הגיאו־פוליטי של ישראל עלה מדרגה בשנה האחרונה. לפי רוב הסקרים והפרשנים, "האביב הערבי" צפוי להסתיים בהחלפת הדיקטטורים בגורמים איסלאמיים, שאינם נמנים עם אוהדי ישראל. אפילו בתוניסיה, שהיתה הקרובה ביותר למערב מכל מדינות ערב, ניצחה בבחירות המפלגה האיסלאמית. וכך, החשש מעליית האחים המוסלמים לשלטון במצרים, בתוספת הידרדרות היחסים עם טורקיה והשעון האיראני המתקתק, מהווים קרקע פורייה לכאורה לדרישת המשקיעים לתוספת פרמיה על ההשקעה באג"ח ממשלת ישראל לטווח ארוך.

הזרים מפחדים?

אך האם באמת זו הסיבה? האם המשקיעים הזרים כל כך רגישים לשינויים הגיאו־פוליטיים באזורנו? בדיקת תשואות האג"ח הדולריות שהנפיקה מדינת ישראל בחו"ל תוך השוואתן לאג"ח האמריקאיות מלמדת טוב יותר על פרמיית הסיכון שמשקיעים זרים מייחסים לישראל (ראו גרף שני במסגרת). בדיקה זו מנטרלת את הציפיות לשינוי שער החליפין ואת השפעת הפרשי הריביות המוניטריות בין השקל לדולר.

כפי שניתן לראות בגרף, אירוע המרמרה, הידרדרות היחסים עם טורקיה והמהומות במצרים אמנם גררו יציאת כספי זרים ועלייה במרווח התשואה, אך ההשפעה היתה קצרת טווח בלבד. מעניין לראות שאוגוסט וספטמבר היו חיוביים מאוד מבחינת הזרים, שהגדילו את השקעתם באג"ח הממשלתיות הישראליות, כנראה בעידוד העלאת דירוג החוב של מדינת ישראל ל־+A.

אולם, למרות החודשים החיוביים הללו, מרווח התשואה שדורשים המשקיעים מהאג"ח הישראליות עולה מאז, ומשקף פרמיית סיכון גבוהה יותר. האם הסיבה לכך היא שהסיכון הגיאו־פוליטי עולה בחודשים האחרונים? כדי לענות על שאלה זו, בדקנו איך נראה מרווח התשואות של מדינה אחרת, הנושאת דירוג זהה לישראל, אך מרוחקת מהמזרח התיכון — צ'ילה (ראו גרף שלישי במסגרת).

תמונת המציאות העולה מהגרפים היא שהמשקיעים באג"ח לעשר שנים של ממשלת צ'ילה מאוד לחוצים מההתפתחויות האחרונות במזרח התיכון, וגם נשמו לרווחה בספטמבר כשהחשש מהשלכות ההכרזה החד־צדדית על מדינה פלסטינית באו"ם התפוגג. אנחנו כמובן קצת ציניים כאן, אבל לאור המתאם הגבוה בין התנהגות האג"ח הארוכות של צ'ילה וישראל, ברור שהסיכון הגיאו־פוליטי אינו הסיבה העיקרית לעליית המרווח בינינו לארה"ב.

ניתן להציע הסבר נוסף לביצועי החסר של האג"ח הישראליות הקשור להכרזתו של יו"ר הפד בן ברננקי באוגוסט כי הריבית בארה"ב תישאר ברמה של 0%–0.25% לפחות עד אמצע 2013. ההודעה מחדדת את פער הריביות בין ישראל לארה"ב - וככל שפער הריביות גבוה יותר, כך הגיוני שהפער בין תשואות האג"ח הממשלתיות הנקובות במטבע המקומי יהיה גבוה יותר. על פניו, טענה זו נראית נכונה, אולם בשל העובדה שהריבית בישראל נמצאת במגמת ירידה, ובארה"ב היא כבר אפסית, היינו אמורים לפי הלוגיקה הזו לראות ירידת מרווחים בתקופה האחרונה.

אז מדוע, אם כן, בישראל, בצ'ילה ובמרבית האג"ח בעולם המרווחים מול ארה"ב עולים בתקופה האחרונה? להערכתנו, עליית פרמיית הסיכון היא תופעה עולמית ולא מקומית, הקשורה למשבר החובות המתפתח באירופה, ולאיבוד אמון במכשירי ה־CDS שעד כה שימשו לביטוח השקעה באג"ח. בדיוק כמו שרכב שנרכש עם ביטוח שווה יותר מרכב שנרכש ללא ביטוח, כך גם שוקי האג"ח עוברים היום התאמה לעולם חדש שבו המשקיעים מבינים שעליהם לשלם פחות על נכסי חוב שאינם ניתנים לביטוח.

המשמעות עבור שוקי האג"ח היא עלייה מסוימת בתשואות במדינות המתאפיינות בנתונים מאקרו־כלכליים חזקים, כמו ישראל וצ'ילה, לעומת עלייה חדה ומסוכנת הרבה יותר בתשואות של מדינות בעייתיות כמו איטליה וספרד. לעומתן, אחת המדינות הבודדות שמשלמת פחות על החוב שלה היא ארה"ב, שעדיין נתפסת כחוף מבטחים למרות עלייה מתמשכת ומדאיגה בגירעון וביחס החוב־תוצר. נראה שמאז ש־S&P הורידה את דירוג החוב המושלם של ממשלת ארה"ב, כל העולם משלם יותר, וארה"ב משלמת פחות.

אז איך משקיעים?

גם אם אירועים גיאו־פוליטיים במזרח התיכון משפיעים על שוק האג"ח בתקופה האחרונה, אזי ניסיון העבר מלמד שההשפעה צפויה להיות קצרה ולא מהותית. להערכתנו, עליית התשואות מושפעת בעיקר מאירועים כלכליים הקשורים להערכה מחודשת של הסיכונים בשווקים. בזמן שכלכלות מרכזיות באירופה נאלצות להגדיל גירעונות ויחסי חוב־תוצר, אנו מתקשים לראות את חברות דירוג האשראי נשארות אדישות לביצועים הטובים של המשק הישראלי. נראה שעם גירעון של 3% ויחס חוב־תוצר של 75% בלבד, נתוני החשבונאות הלאומית מתאימים לכלכלה בדירוג AA, ולא רמת A כפי שישראל מדורגת היום.

סביר שהירידות בשבועיים האחרונים במחירי האג"ח הממשלתיות מהוות תיקון למגמת העלייה שנרשמה בחודשים

האחרונים, ומאפשרות לעוד משקיעים לצאת מהבונקר של הקרנות הכספיות לעבר האפיק הממשלתי במח"מ הבינוני־ארוך, שבו טמון פוטנציאל רווח גבוה יותר. לאור הציפייה למדדי מחיר לצרכן נמוכים בחודשים הקרובים, אנו מעניקים עדיפות מסוימת לאפיק השקלי. זה הרכב תיק האג"ח המומלץ שלנו, בחלוקה של 60% לאפיק השקלי ו־40% לצמוד: 10% ממשלתי שקלי (מח"מ 2–3 שנים), 15% ממשלתי שקלי בריבית משתנה ו־35% ממשלתי שקלי (מח"מ בינוני־ארוך); 30% באג"ח צמודות ממשלתיות (מח"מ חמש שנים ומעלה) ו־10% קונצרניות צמודות מחוץ לתל בונד/

השורה התחתונה: הירידות במחיר האג"ח הממשלתיות הן תיקון לעליות שנרשמו בחודשים האחרונים. פוטנציאל לרווחי הון באפיק טמון במח"מ הבינוני־ארוך.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה