צילום:עמית שעל תום ברטוב

צילום:עמית שעל תום ברטוב

בטווח הארוך: הכספיות יכו את קרנות המק"מ

היכולת של הקרנות הכספיות להיחשף לפיקדונות תמשיך להניב להן תשואות גבוהות יותר, כל עוד הריבית לא תרד באופן משמעותי

במהלך השנה האחרונה צמצם ציבור המשקיעים את החשיפה לנכסי סיכון, כדוגמת מניות ואיגרות חוב קונצרניות, וחיפש אחר נכסים בעלי מאפייני סיכון נמוכים ותנודתיים פחות. מוצר ההשקעה שיכול לספק למשקיעים את הביטחון המיוחל בתקופה זו, תוך שמירה על תנודתיות הנמוכה ביותר, הוא המק"מ שמונפק על ידי בנק ישראל.

הקרנות הכספיות וקרנות המק"מ נהנו מגיוסים גבוהים של כ־20 מיליארד שקל במהלך השנה, כאשר הקרנות הכספיות השקליות (2.65%) הניבו תשואת יתר על קרנות המק"מ ללא מניות (2.3%) מתחילת השנה. כדי להעריך את ביצועיהן בעתיד, צריך להתחשב בשינויים שחלו בשוק המק"מ ובהערכות לגבי תוואי הריבית של בנק ישראל בעתיד הקרוב.

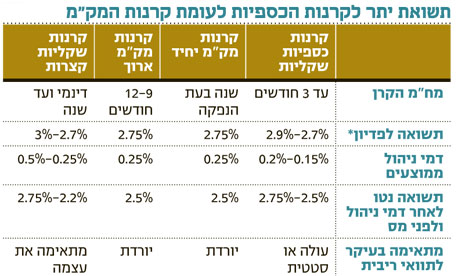

1. קרנות כספיות שקליות מתמחות בהשקעה במק"מים ובאג"ח ממשלתיות שקליות עם מועד לפדיון של עד שנה, כל זמן שמח"מ הקרן לא עולה על 90 יום. לקרנות הכספיות השקליות יתרון מרכזי ביכולת להקטין חשיפה לשוק על ידי מעבר לחשיפה לפיקדונות בנקאיים לאורך זמן ובמינון גבוה יחסית, לעומת קרנות שקליות אחרות, לרבות קרנות מק"מ. היתרון במק"מים ובפיקדונות קצרים על פני מק"מים ארוכים היא תנודתיות נמוכה יותר ואפשרות לצמצם הפסדי הון בתקופה של ריבית עולה. התשואות המוערכות לפדיון ברוטו המוצעות בקרנות הכספיות השקליות נעות בטווח של כ־2.7%–2.9%, ותשואה נטו לפני מס ולאחר דמי ניהול ממוצעת של 2.75%-2.5%.

2. קרנות מק"מ יחיד: קרנות המק"מ שרוכשות ני"ע יחיד שהוא המק"מ הארוך המונפק מדי חודש. עם זאת, אין מדובר במח"מ ארוך קבוע אלא במח"מ שמתקצר לאורך כל השנה עד שיונפק במקומו המק"מ החדש.

דמי הניהול בקרנות המק"מ היחיד שמונפקות בימים אלו עומדים בממוצע על 0.25%, בעוד שהתשואה ברוטו של המק"מ הארוך עומדת על כ־2.75%, כך שהתשואה נטו לפני מס היא כ־2.5%. אחד החסרונות המרכזיים הוא חוסר הגמישות של מנהל הקרן לנצל עיוותים בשוק המק"מ ו"לשחק" על העקום שלו.

3. קרנות מק"מ ארוך: יושבות על החלק הארוך של המק"מ, אופציה זו רלבנטית בעיקר למתווה של ריבית יורדת. התשואה לפדיון של שלושת המק"מים הארוכים עומדת כיום על כ־2.75%, כאשר היתרון המרכזי של הקרנות הוא ניהול דינמי, במגבלות הקיימות.

עם זאת, במקרה של העלאת ריבית בשנה הבאה, הרי שהמק"מים הארוכים יסבלו מהפסדי הון ויפגרו אחר הקרנות הכספיות השקליות, שבהן יש מק"מים קצרים שפחות רגישים לתרחיש זה.

היום התשואות לפדיון זהות ביחס לקרנות המק"מ היחיד, אך במקרה של החרפה בשווקים שתגרור הורדות ריבית נוספת, מעבר למה שהשוק כבר מתמחר, הרי שזו נראית האופציה האטרקטיבית ביותר, לצד הקרנות הכספיות השקליות.

4.

קרנות שקליות קצרות דינמיות: קרנות שקליות המנוהלות בצורה אקטיבית ודינמית, במגוון רחב של אפיקי השקעה שקליים, בדגש על מק"מ, אך בשילוב גילונים, שחר קצר ואף אג"ח קונצרניות שקליות. היתרון המרכזי בקרנות הוא היכולת להתאים את נכסי הקרן להזדמנויות בחלק השקלי הקצר. החיסרון הוא שהתנודתיות, לרוב, גבוהה יותר ודמי ניהול גבוהים מעל הממוצע בקרנות המק"מ.לסיכום, בהשקעה לטווח קצר ייתכן שיש יתרון מסוים לקרנות מק"מ ארוך - מק"מ יחיד או כמה מק"מים - וזאת, רק אם בנק ישראל יוריד את הריבית יותר מפעם־פעמיים. לעומת זאת, בהסתכלות קדימה יש יתרון ברור לקרנות כספיות שגמישותן בכל הקשור לפיקדונות משמעותית.

השורה התחתונה: ההשקעה בקרנות מק"מ עדיפה רק במקרה שיירשמו עוד כמה הורדות ריבית. בטווח הארוך, ההערכה היא שהכספיות יניבו תשואות גבוהות יותר מקרנות המק"מ.

צבי סטפק הוא יו"ר מיטב בית השקעות. רוני אפטר הוא מנהל קשרי יועצים בקבוצת מיטב

לא התפרסמו תגובות לכתיבת תגובה