צילום: shutterstock

צילום: shutterstock

תשואה שלילית של 4% בגמל ב־2011

אם לא יהיה ראלי בשבועיים הקרובים, קופות הגמל הגדולות יחתמו את השנה עם הפסדים לעמיתים עקב הירידות בשווקים. אסטרטגיית הפיזור של אלטשולר שחם סייעה לו למזער נזקים, בעוד שחשיפה מנייתית גבוהה גרמה לעמיתי תמר של כלל לאבד 7.3% ב־11 חודשים

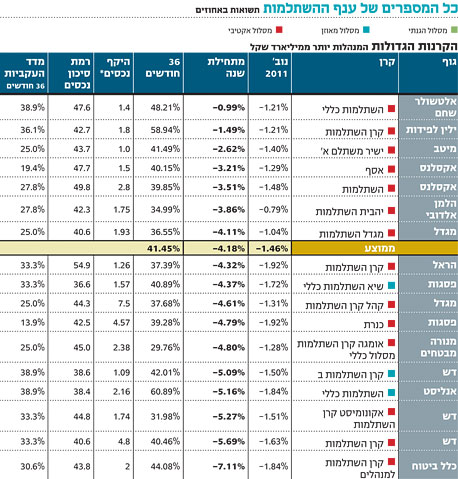

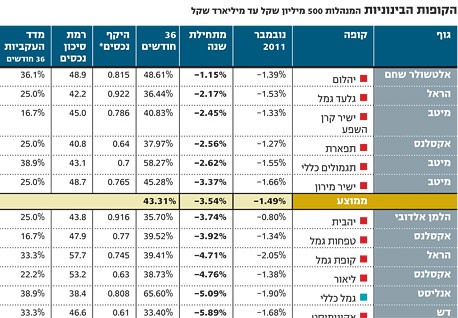

שבועיים בלבד נותרו עד לסיומה של 2011, ואם לא יתרחש ראלי של הרגע האחרון, עמיתי קופות הגמל צפויים לסכם את השנה החולפת עם תשואה שלילית ממוצעת של 3.8%. הקופות המרכזיות (לא כולל קופות סולידיות במיוחד כמו אקסלנס יסודות ודש גמל זהב) סיימו את 11 החודשים הראשונים של 2011 עם תשואה שלילית של 4%, ולפי הערכות, השבועיים הראשונים של דצמבר ייצרו לקופות הגדולות תשואה חיובית של 0.2%. הקופות הגדולות, שמנהלות מעל מיליארד שקל, רשמו תשואה נמוכה יותר ב־11 החודשים הראשונים של השנה (4.3%-), כך שאת השנה הן צפויות לסגור עם תשואה שלילית של 4%. חרף ההפסדים הכבדים המשיכו העמיתים לשלם במהלך השנה דמי ניהול ממוצעים של כ־0.9%.

מהתבוננות בתשואות המצטברות עד כה, בית ההשקעות המנצח של 2011 הוא ללא ספק אלטשולר שחם, שאסטרטגיית פיזור ההשקעות שבה הוא דבק כבר שנים ארוכות הוכיחה את עצמה - בשנה שבה מדד S&P 500 איבד רק 3% מתחילת השנה לעומת מדד ת"א־100 שאיבד 20%. קופת אלטשולר שחם גמל איבדה קצת פחות מ־1% מתחילת השנה בעוד שקופת הגמל השנייה בגודלה בענף, תמר של כלל ביטוח, איבדה באותו פרק זמן 7.3%.

כלל בתחתית הטבלה

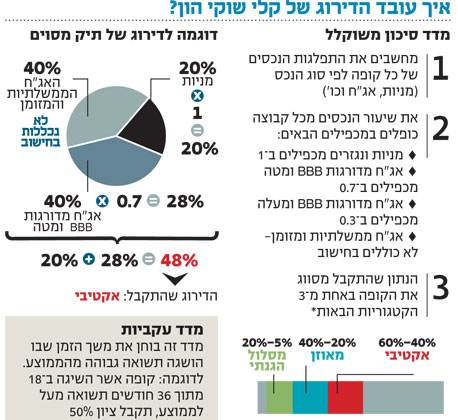

לפי מדד קלי שוקי הון, רמת סיכון הנכסים (המשקללת את שיעור האחזקה בנכסי סיכון כמו מניות ואג"ח בדירוגים נמוכים) של קופות כלל ושל אלטשולר דומה (49%), אלא שההבדל המהותי בין הקופות הוא באזורי ההשקעה. מנתוני משרד האוצר עולה כי החשיפה של אלטשולר שחם למניות עמדה, נכון לסוף אוקטובר, על 32% אך רמת החשיפה שלה להשקעות בחו"ל עמדה על 42.4%. לשם השוואה, לקופת תמר חשיפה מנייתית זהה (32%) אך שיעור חשיפה לחו"ל נמוך בחצי ועומד על 21% בלבד - נתון שמסביר את ההבדל בין התשואות בין שני הגופים.

הסיבה המרכזית שבגינה קופת תמר מתברגת בתחתית טבלת התשואות מתחילת השנה נעוצה בחשיפה המנייתית הגבוהה שלה ביחס למתחרות שאותה צמצמה באוגוסט ובספטמבר, רגע לפני ראלי המניות של אוקטובר. אם בינואר עמדה החשיפה המנייתית של תמר על 38.6%, בספטמבר התכווצה החשיפה ל־29.3%. על פניו, כפי ששוק המניות המקומי נראה בחודשים נובמבר (מדד ת"א־100 איבד 3.6% ונשאר ללא שינוי מתחילת השנה) ודצמבר, ייתכן שבכלל קיבלו החלטה מושכלת.

לכאורה, מי שבולטות עוד בטבלת התשואות מתחילת השנה הן קופות אקסלנס יסודות ודש גמל זהב אלא שמנתוני קלי ניתן לראות כי מדובר בשתי קופות שנכנסות לקטגוריית מסלול "הגנתי" - מסלול סופר־סולידי כשליסודות אין חשיפה מנייתית ולדש גמל זהב חשיפה מנייתית מינורית. קופות אחרות של אקסלנס שנמצאות תחת המסלול ה"אקטיבי" של קלי (שמחזיקות בשיעור נכסי סיכון גבוה יחסית) הצליחו להתברג גבוה בטבלה אחרי קופות כמו אלטשולר, ילין לפידות ומיטב, וזאת אף שלכאורה לפי מדד קלי, הן מחזיקות ברמת סיכון גבוהה (49%).

אחת הסיבות לכך היא שמדד קלי מבוסס על קיטלוגי משרד האוצר של סיכון הנכסים של הקופות. כך, למשל, מחזיק אקסלנס באג"ח מסוג גלילה. מדובר באג"ח צמודות מדד שמהוות תחליף לאג"ח הממשלתית גליל, אך מכיוון שאינן מדורגות, הן מקוטלגות תחת אג"ח בסיכון גבוה. בנוסף, אקסלנס מחזיק בשיעור גבוה יותר של חשיפה לחו"ל (25%), לאחר שבמהלך השנה הגדילה את החשיפה להשקעות בחו"ל בצורה משמעותית (מ־20% בתחילת השנה).

הפסדי 2008 נמחקו

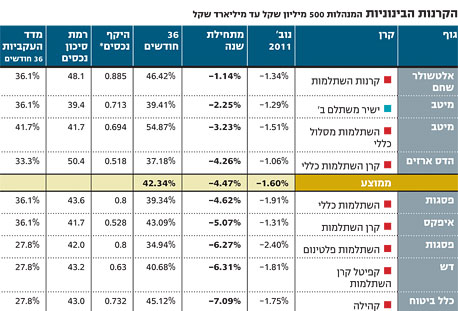

בהסתכלות תלת־שנתית (36 חודשים אחרונים) מתגלית תמונה מעניינת. מבדיקה לשלוש שנים עולה כי החל מנובמבר נמחקו כל הפסדי 2008, כך שלמעשה התשואות המשתקפות כעת לפנינו מציגות שנתיים פנטסטיות בשוק ההון (2009–2010) ושנה אחת חלשה (2011). בית ההשקעות אנליסט, למשל, שנפגע קשות במשבר 2008 כתוצאה מהחשיפה שלו לאג"ח קונצרניות בדירוגים נמוכים, מחק בנובמבר את ההיסטוריה שלו (המשבר הורגש בעיקר בין אוגוסט לאוקטובר 2008 ולכן כעת כבר לא נספר בחישוב התשואות ל־36 חודשים). כתוצאה מכך, הוא עוקף בתשואה לשלוש שנים את ילין לפידות והוא מוביל התשואות מתחילת השנה.

אנליסט, אגב, לקח מתחילת השנה קו דפנסיבי בהשקעות לאחר שהתבצר עם יתרות נזילות גבוהות וחשיפה מנייתית נמוכה בהמתנה לשעת כושר להיכנס לשוק, שלפי החשיפה המנייתית שלו, נכון לאוקטובר (כ־24% בלבד, בדומה ליתר השנה), נראה שטרם הגיעה. עם זאת, נראה כי בחודשים האחרונים מגדיל אנליסט בשיעור מתון את החשיפה שלו לאג"ח קונצרניות תוך זיהוי הזדמנויות בשוק.

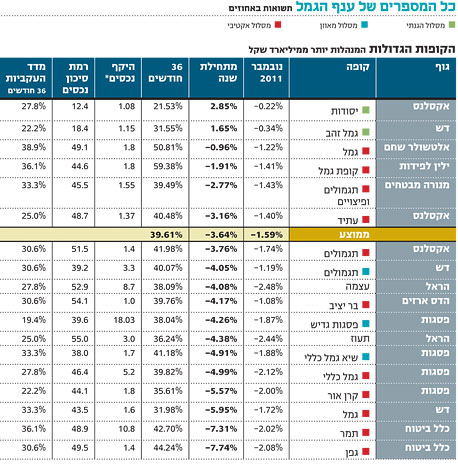

לעומת אקסלנס, הקופות האחרות של בית ההשקעות דש (כלומר לא כולל דש גמל זהב הסולידית) שמקוטלגות תחת המסלול האקטיבי, השיגו תשואות נמוכות מהממוצע. דש גמל, למשל, איבדה מתחילת השנה כמעט 6% מערכה, והיא מתברגת במקום השלישי לפני אחרות אחרי קופות הגמל של כלל. גם דש גמל החזיקה בתחילת השנה בחשיפה מנייתית גבוהה של כ־35%. בחודשים הראשונים של השנה אף הגדילה דש גמל את החשיפה המנייתית לשיא של 37% באפריל, ורק אז החלה לשנות כיוון ולהוריד משמעותית את החשיפה (בדומה לכלל) בספטמבר לשיעור של 29%. דש, בדומה לכלל, לא החזיקה בחשיפה גבוהה להשקעות בחו"ל (17.5%, נכון לסוף אוקטובר), ומגמה זו שיחקה לרעתה.

נתוני נובמבר מגלים חולשה דווקא בקרב קופות הגמל של הראל, שדווקא הציגו ביצועים לא רעים מתחילת השנה. הראל עוצמה התברגה במקום האחרון בטבלה בחודש נובמבר עם תשואה שלילית של 2.5%, בעוד שקופת תמר - הקופה החלשה של 2011 - השיגה תשואה שלילית של 2%. קופת עוצמה מחזיקה בחשיפה מנייתית של כ־30% שאותה שמרה בעקביות לאורך השנה מבלי לבצע שינויים חדים בתיק. עם זאת, קופות הראל מתאפיינות בחשיפה גבוהה יחסית לאג"ח קונצרניות. כך, למשל, החשיפה לאג"ח קונצרניות סחירות בקופת עוצמה עמדה על 26.5% בסוף אוקטובר לעומת חשיפה של 17% בלבד בקופת תמר. בנובמבר איבד מדד התל בונד הכללי 2.6%, ואילו תל בונד־60 ירד בשיעור של 1.8%.

השורה התחתונה: הירידה בשוק המניות פגעה בתשואות קופות הגמל בשנה החולפת, ולכן בתי השקעות שנקטו מדיניות של פיזור השקעות צמצמו את הפגיעה בתשואותיהן.

14 תגובות לכתיבת תגובה