צילום: עמית שעל

צילום: עמית שעל

השורה התחתונה: שוק הנדל"ן בארץ יתאים עצמו לסערה בחו"ל

2012 אולי לא תהיה שנת ההתאוששות, אבל היא תיתן זמן להתרגל לחוקי המשחק החדשים, ואולי אף לצמוח מהם לעתיד יציב

שנת 2012 תהיה נקודת ציון בשווקים העולמיים. שוק הנדל"ן בחו"ל נמצא בלב הסערה והסיכון בו גבוה. נציין כי הבעיה המרכזית טמונה במינוף של החברות ופחות בנכסים עצמם, אולם הדברים קשורים אחד בשני, והיעדר יכולת למחזר חובות עלולה להשפיע באופן דרמטי על שוק הנכסים ועל שוויים, ומובן שהשוק המקומי עלול להיפגע גם כן.

הסיכונים:

1. הידרדרות המצב בגוש היורו - המצב באירופה קשה. במקרה הטוב יהיה מיתון, ובמקרה הרע היבשת תיכנס למשבר. לגבי ארה"ב, אנו מעריכים כי שם המצב ימשיך להשתפר באטיות.

2. תקופת מחזורי ה־CMBS - השנתיים הבאות עתידות להיות שנות הפרעון של הלוואות מגובות נכסים. נוכח מצב הבנקים, ברור שמיחזור החוב יהיה קשה. חברות שלא יהיו מסוגלות למחזר את ההלוואות ייאלצו להיפרד מנכסיהן, שיוצעו למכירה ויגרמו לעלייה בהיצע ולירידה במחירים.

3. מיחזורי איגרות החוב בארץ - ב־2012 נראה עוד חברות שייאלצו לבקש הסדר חוב, בעיקר חברות הפועלות בחו"ל. התשואות באפיק הקונצרני כבר מגלמות לא מעט מחששות אלו. לצד זאת, גם חברות הנדל"ן למגורים בארץ נסחרות כיום בתשואות גבוהות, ואם מציאות זו תימשך, עלולה להיווצר בעיה של מיחזורי חובות.

4. המחאה החברתית והנדל"ן למגורים - אם הקיפאון במכירת הדירות יימשך זה יהיה מדאיג, אולם אנו מעריכים כי נתחיל לראות את הקונים חוזרים בהדרגה. אנו לא צופים ירידת מחירים דרמטית, כי אם ירידה הדרגתית של עד כ־10%–15%.

ההזדמנויות:

1. המשך תקופת הריביות הנמוכות - הצפי הוא כי ב־2012 סביבת הריביות בארץ ובעולם תמשיך להיות נמוכה, עובדה אשר תתמוך בשוקי הנדל"ן בארץ ובעולם.

2. ירידה בהיצע נוכח עצירת הבנייה והפיתוח - 2012 לא הולכת להיות שנת התאוששות, כך שצפוי שגם בה לא נראה פרויקטים חדשים בהיקף משמעותי. המשמעות היא כי ההיצע יצטמצם, מה שיתמוך בעליות מחירים כשתגיע ההתאוששות.

3. רכישת נכסים והלוואות מהבנקים - הבנקים בחו"ל נדרשים לחזק את מבנה ההון ולגייס הון. להערכתנו, הבנקים ינסו למכור הלוואות של נכסים והמועמדים הטבעיים לרכישת הלוואות אלו הנם הלווים עצמם, כלומר חברות הנדל"ן, שיוכלו ליהנות ממהלך זה.

ההערכות:

חברות נדל"ן מניב בארץ - מניות הסקטור נסחרות במכפילי הון של 0.8–0.9, והריביות צפויות להישאר נמוכות ובכך לתמוך בנדל"ן המניב. מעבר לכך, אנו חושבים כי רמת הפדיונות ברשתות תישאר יציבה, וגם אם תרד מעט, נכסים אטרקטיביים עדיין ייהנו מביקושים. אנו מעדיפים חברות עם אוריינטציה לנכסי המסחר, כדוגמת מליסרון, בריטיש ועזריאלי, ופחות חברות עם נטייה למשרדים. עם שיעורי היוון ממוצעים של כ־8.0% ומכפילי FFO של יותר מ־10%, כאשר רובן המכריע של החברות מחלקות דיבידנד, מדובר בסקטור מעניין מאוד. כמו כן, רמת המינוף הממוצעת של החברות סבירה ועומדת על כ־60%, ואנו לא רואים סיכון פיננסי גבוה. לסיכום, אנו חושבים כי משקל מניות הסקטור צריך להיות יותר ממשקלן במדד.

חברות נדל"ן יזמיות בארץ - ההאטה החדה במכירת הדירות לאחרונה מטרידה, אולם אנו מעריכים שהיא זמנית. אנו לא חושבים שתהיה נפילה במחירי הדיור, כי אם ירידה הדרגתית במחירים. להערכתנו, מחירי המניות זולים וכבר מביאים בחשבון תרחיש שלילי מדי. תשואות האג"ח עלו משמעותית לאחרונה, ואנו חושבים כי דווקא שם גלומות ההזדמנויות לשנה הבאה, וזאת גם לנוכח הסחירות הגבוהה יותר באג"ח מאשר במניות של סקטור זה.

חברות נדל"ן מניב בחו"ל - מילת המפתח בשווקים אלו היא נזילות. חברות עם נזילות טובה אף יוכלו לנצל את המצב ולרכוש נכסים בזול, לעומת חברות ממונפות עם בעיית נזילות, שעלולות להמשיך להידרדר. אנו חושבים שהנדל"ן המניב באירופה יהיה בבעיה השנה (בארה"ב המצב טוב יותר) והסיכון בו גבוה. במשוואת הסיכון־סיכוי היינו מקטינים חשיפה במניות אלו, ובמיוחד בחברות שחשופות יותר למערב אירופה.

חברות נדל"ן יזמיות בחו"ל - עוד לא הגיע זמן הייזום המחודש בחו"ל. עדיין ישנם עודפי היצע משמעותיים, וייקח זמן לביקוש להדביק אותם. נצטרך לראות שיפור משמעותי במצב בעולם לפני שנחזור לייזום בהיקף משמעותי. אנו ממליצים להקטין חשיפה בחברות אלו.

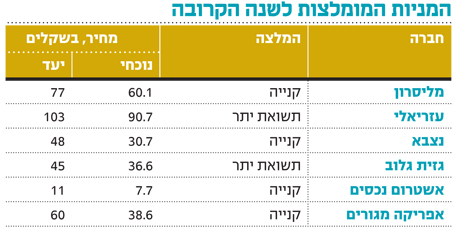

השורה התחתונה: בלידר שוקי הון מאמינים כי היציבות בשוק הישראלי תישמר למרות ההאטה העולמית. להערכתם, מניות מליסרון, נצבא ועזריאלי אטרקטיביות לרכישה.

הכותב הוא אנליסט הנדל"ן בלידר שוקי הון

תגובה אחת לכתיבת תגובה